Excel

Finanšu pārskatu analīze

Excel modelēšana

Grāmatvedības mācību grāmatas

Riska pārvaldības apmācība

seychellesartprojects.org

Kapitāla izpētes konsultācijas

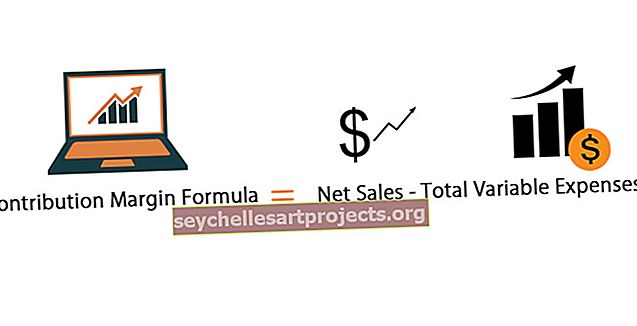

Finanšu modelēšanas pamati

CFA studiju ceļvedis

Excel apmācības

Excel

Kategorija:

Finanšu pārskatu analīze

1

2

»

Populārākas Posts

Privātais kapitāls pret riska kapitālu

Darbības cikla formula

Rūpniecība vs sektors

Atliktā nodokļa saistības

Revīzijas ziņojuma piemēri

Jaunākās publikācijas

Pamata Excel formulas

Saīsne “Saglabāt kā” programmā Excel

Divkāršā samazināšanās atlikuma metode

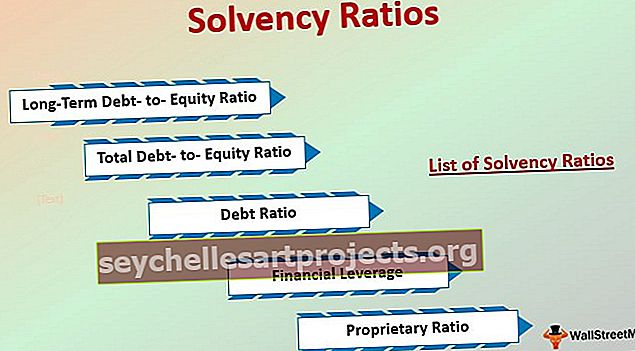

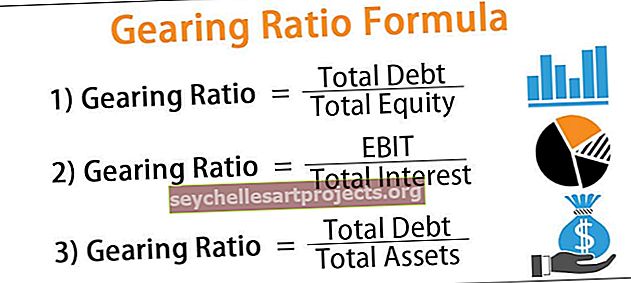

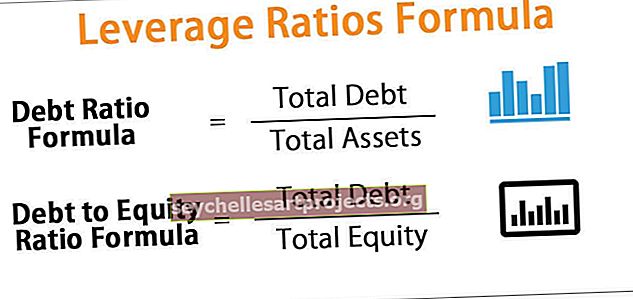

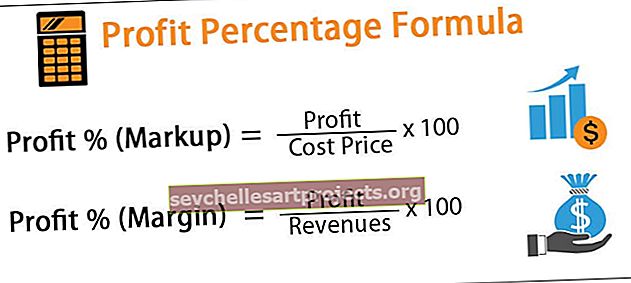

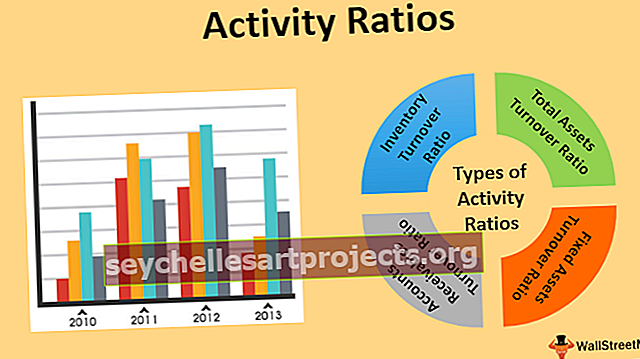

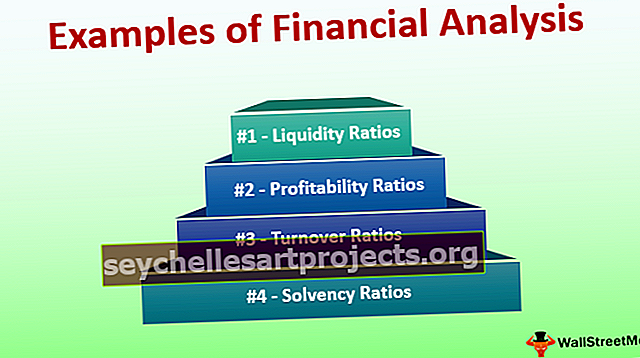

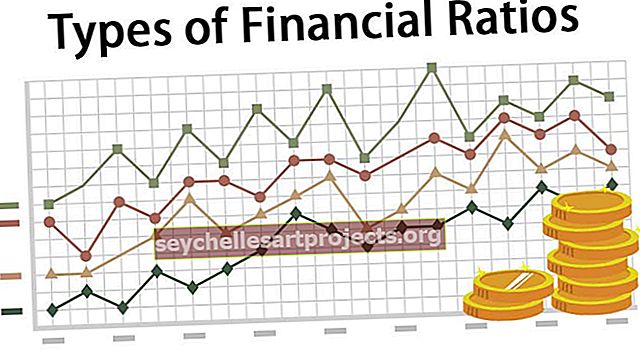

Finanšu rādītāji

Atlaides koeficients

$config[zx-auto] not found$config[zx-overlay] not found