Pašreizējā attiecība (nozīme) Analīze un interpretācija grāmatvedībā

Pašreizējā attiecība Nozīme

Pašreizējā attiecība ir attiecība, kas mēra uzņēmuma spēju atmaksāt īstermiņa parādus, kas maksājami nākamā gada laikā, un to aprēķina, dalot uzņēmuma kopējos apgrozāmos līdzekļus ar kopējām īstermiņa saistībām.

Tas atbild uz jautājumu: "Cik dolāru ir apgrozāmajos līdzekļos, lai segtu katru īstermiņa saistību dolāru?" Vai uzņēmumam ir pietiekami resursi, lai nomaksātu īstermiņa saistības un uzturētos uz ūdens vismaz vienu gadu?

Sears Holding akciju kritums bija par 9.8%, pateicoties nepārtrauktajiem zaudējumiem un sliktajiem ceturkšņa rezultātiem. Arī Sīrsa bilance neizskatās pārāk laba. Moneymorning ir nosaucis Sears Holding par vienu no pieciem uzņēmumiem, kas drīz var bankrotēt. Šajā kontekstā analītiķis var ātri veikt finanšu rādītāju analīzi, lai pārbaudītu, vai tā varētu būt patiesība. Viens no šādiem rādītājiem ir uzņēmuma likviditātes stāvokļa pārbaude. Kā redzat no augšas, šī Sears attiecība pēdējos 10 gadus ir nepārtraukti samazinājusies. Tagad tas ir zem 1,0x un neatspoguļo pareizo attēlu.

Formula

Pašreizējā koeficienta formula ir tikai kārtējie aktīvi dalīti ar pašreizējo atbildību. Ja uzņēmumam apgrozāmie līdzekļi ir 200 miljoni USD un pašreizējās saistības ir 100 miljoni USD, tad attiecība būs = 200 USD / 100 USD = 2,0.

| Apgrozāmie līdzekļi | Īstermiņa saistības |

| Nauda un tās ekvivalenti | Kreditoru parādi |

| Investīcijas | Atliktie ieņēmumi |

| Debitoru un kreditoru parādi | Uzkrātā kompensācija |

| Debitoru parādi, kuru termiņš ir viena gada laikā | Citi uzkrātie izdevumi |

| Citi debitoru parādi | Uzkrātie ienākuma nodokļi |

| Izejvielu uzskaite, WIP, gatavās preces | Īstermiņa piezīmes |

| Ofisa piederumi | Pašreizējā ilgtermiņa parāda daļa |

| Nākamo periodu izdevumi | |

| Avansa maksājumi |

Pašreizējo attiecību interpretācija

- Ja apgrozāmie aktīvi> īstermiņa saistības, tad attiecība ir lielāka par 1,0 -> vēlama situācija, kurā atrasties.

- Ja apgrozāmie aktīvi = kārtējās saistības, tad attiecība ir vienāda ar 1,0 -> Apgrozāmie aktīvi ir tikai pietiekami, lai nomaksātu īstermiņa saistības.

- Ja apgrozāmie aktīvi < īstermiņa saistības , tad attiecība ir mazāka par 1,0 -> pašreizējā problemātiskā situācija, jo uzņēmumam nav pietiekami daudz, lai samaksātu par īstermiņa saistībām.

Piemērs

Kurš no šiem uzņēmumiem ir labākā situācijā, lai samaksātu īstermiņa parādu?

No iepriekš minētās tabulas ir diezgan skaidrs, ka uzņēmumam C ir 2,22 USD apgrozāmo līdzekļu par katru USD 1,0 no saistībām. Uzņēmums C ir likvīdāks un acīmredzot ir labākā situācijā, lai nomaksātu savas saistības.

Tomēr, lūdzu, ņemiet vērā, ka mums ir jāizpēta sīkāk, vai mūsu secinājums patiešām ir patiess.

Ļaujiet man jums tagad sadalīt kārtējo aktīvu, un mēs mēģināsim vēlreiz atbildēt uz to pašu jautājumu.

Lūdzu, pieņemiet - velns ir detaļās :-)

Uzņēmumam C visi tā apgrozāmie līdzekļi ir krājumi. Lai samaksātu īstermiņa parādu, uzņēmumam C būs jāpārceļ krājumi uz pārdošanu un jāsaņem skaidra nauda no klientiem. Krājumu pārvēršana skaidrā naudā prasa laiku. Tipiska plūsma būs izejvielu krājumi -> WIP inventārs -> Gatavo preču krājums -> Notiek pārdošanas process -> tiek saņemta skaidra nauda. Šis cikls var aizņemt ilgāku laiku. Tā kā krājumu ir mazāk nekā debitoru parādu vai naudas, pašreizējais koeficients 2,22x šoreiz neizskatās pārāk liels.

Uzņēmumam A visi tā apgrozāmie līdzekļi ir kā debitoru parādi. Lai nomaksātu īstermiņa parādu, uzņēmumam A šī summa būs jāatgūst no klientiem. Pastāv zināms risks, kas saistīts ar debitoru parādu nemaksāšanu.

Tomēr, ja paskatās uz uzņēmumu B tagad, tā apgrozāmajos līdzekļos ir visa nauda. Pat ja tā īpatsvars ir 1,45x, stingri no parāda īstermiņa atmaksas viedokļa, tas ir vislabāk piemērots, jo viņi var nekavējoties nomaksāt savu īstermiņa parādu.

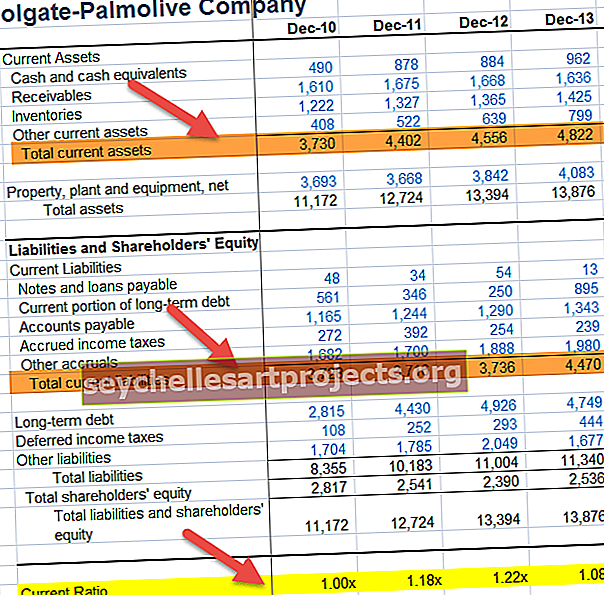

Kolgāta piemērs

Pašreizējais koeficients tiek aprēķināts kā Kolgāta pašreizējie aktīvi dalīti ar Kolgāta pašreizējo atbildību. Piemēram, 2011. gadā apgrozāmie līdzekļi bija 4 402 miljoni USD, bet pašreizējā atbildība - 3 716 miljoni USD.

= 4,402 / 3 716 = 1,18x

Tāpat mēs aprēķinām pašreizējo attiecību visiem pārējiem gadiem.

Par Colgate attiecībām var veikt šādus novērojumus:

Šī attiecība palielinājās no 1,00x 2010. gadā līdz 1.22x 2012. gadā.

- Galvenais šī pieauguma iemesls ir naudas un tās ekvivalentu un citu aktīvu uzkrāšanās no 2010. līdz 2012. gadam. Turklāt mēs redzējām, ka pašreizējie pasīvi šajos trīs gados bija vairāk vai mazāk nemainīgi - aptuveni 3700 miljoni ASV dolāru.

- Mēs arī atzīmējam, ka tā attiecība 2013. gadā samazinājās līdz 1,08x. Galvenais šī krituma iemesls ir pašreizējā ilgtermiņa parāda daļas pieaugums līdz 895 miljoniem USD, tādējādi palielinot pašreizējās saistības.

Sezonalitāte un pašreizējā attiecība

To nevajadzētu analizēt atsevišķi atsevišķi. Mums vajadzētu rūpīgi novērot šo attiecību noteiktā laika posmā - neatkarīgi no tā, vai attiecība rāda stabilu pieaugumu vai samazinājumu. Tomēr daudzos gadījumos jūs atzīmēsiet, ka šāda modeļa nav. Tā vietā pašreizējos koeficientos ir skaidrs sezonalitātes modelis. Veikt, piemēram, Tomu Kuku.

Zemāk esmu apkopojis Tomasa Kuka kopējos apgrozāmos līdzekļus un kopējās īstermiņa saistības. Jūs varat atzīmēt, ka šī Tomasa Kuka attiecība mēdz pieaugt septembra ceturkšņa mēnesī.

Sezonalitāte pašreizējā proporcijā parasti tiek novērota ar precēm saistītajos sezonas uzņēmumos, kur nepieciešamas tādas izejvielas kā cukurs, kvieši utt. Šādi pirkumi tiek veikti katru gadu, atkarībā no pieejamības, un tiek patērēti visu gadu. Šādiem pirkumiem nepieciešami lielāki ieguldījumi (parasti tos finansē no parāda), tādējādi palielinot apgrozāmo līdzekļu daļu.

Pašreizējie attiecību piemēri automobiļu nozarē

Lai sniegtu priekšstatu par nozares koeficientiem, es esmu izvēlējies ASV automobiļu nozari.

Zemāk ir saraksts ar ASV kotētiem automobiļu uzņēmumiem ar augstām attiecībām.

| S. Nē | Kompānijas nosaukums | Attiecība |

| 1 | Ferrari | 4.659 |

| 2 | Augstākā industrija | 3.587 |

| 3 | Ford Motor | 3.149 |

| 4 | SORL Auto daļas | 3.006 |

| 5 | Fuji Heavy Industries | 1.802 |

| 6 | Sīms Darbijs | 1.71 |

| 7 | Isuzu Motors | 1.603 |

| 8 | Nissan Motor | 1.588 |

| 9 | Mitsubishi Motors | 1.569 |

| 10 | Toyota Industries | 1.548 |

Lūdzu, ņemiet vērā, ka augstāka attiecība ne vienmēr nozīmē, ka viņi atrodas labākā stāvoklī. Tas varētu būt arī tāpēc, ka -

- lēnas kustības krājumi vai

- investīciju iespēju trūkums.

- Arī debitoru parādu piedziņa varētu būt lēna.

Zemāk ir saraksts ar ASV kotētiem automobiļu uzņēmumiem ar zemu attiecību.

| S. Nē | Kompānijas nosaukums | Attiecība |

| 1 | Saleen Automotive | 0,0377 |

| 2 | BYD Co | 0.763 |

| 3 | Greenkraft | 0,7684 |

| 4 | BMW | 0,935 |

Ja attiecība ir zema šādu iemeslu dēļ, tas atkal nav vēlams:

- Pietiekamu līdzekļu trūkums, lai izpildītu pašreizējās saistības un

- Tirdzniecības līmenis, kas pārsniedz uzņēmējdarbības iespējas.

Ierobežojumi

- Tas nav vērsts uz aktīvu sadalījumu vai aktīvu kvalitāti. Iepriekš redzētais piemērs - uzņēmums A (visi debitoru parādi), B (visi naudas līdzekļi) un C (visi krājumi) sniedz dažādas interpretācijas.

- Šī attiecība atsevišķi nenozīmē neko. Tas nesniedz ieskatu par produktu rentabilitāti utt.

- Ar šo attiecību vadība var manipulēt. Gan apgrozāmo līdzekļu, gan īstermiņa saistību vienāds pieaugums samazinātu koeficientu, un tāpat vienāds apgrozāmo līdzekļu un īstermiņa saistību samazinājums koeficientu palielinātu.