Plowback Ratio (formula, piemēri) Kā aprēķināt atmešanas koeficientu?

Kas ir aruma attiecība?

Attīstības koeficients, ko dēvē arī par saglabāšanas koeficientu, ir atlikušās summas attiecība pēc dividenžu izmaksas un uzņēmuma neto ienākumiem. Uzņēmumam, kas maksā 20 miljonu USD dividendes no 100 miljonu USD tīrajiem ienākumiem, atdeves koeficients ir 0,8

Šī attiecība ir rādītājs, kas norāda uz peļņu, kas tiek saglabāta biznesā, nevis tiek izmaksāta ieguldītājiem. Tas parasti atspoguļo nesadalītās peļņas daļu, kuru varēja sadalīt dividendēs. Piemēram, uzņēmums, kura Plowback ir 1,5%, norāda, ka dividendes ir izmaksātas ļoti maz vai nav izmaksātas, un lielākā daļa peļņas ir saglabāta uzņēmējdarbības paplašināšanai.

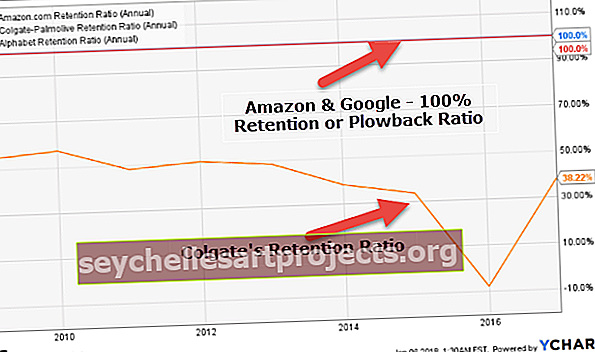

Mēs no apakšas atzīmējam, ka Amazon un Google Plowback ir 100% (tie saglabā 100% peļņas atkārtotiem ieguldījumiem), savukārt Colgate Plowback 2016. gadā ir 38,22%.

Attāluma koeficienta formula

Šī attiecība ir pretēja dividenžu izmaksu koeficientam, ko aprēķina šādi:

1 - (Gada dividendes par akciju / Peļņa uz akciju)

Pieņemsim, ka uzņēmuma “A” uzrādītā peļņa par akciju ir USD 10 un nolemj maksāt dividendēs 2 USD. Izmantojot iepriekš minēto koeficientu, dividendes izmaksas koeficients ir: 2 USD / 10 USD = 20%

Tas nozīmē, ka uzņēmums A sadalīja 20% no saviem ienākumiem dividendēs un pārējos ieguldīja atpakaļ uzņēmumā, ti, 80% naudas tika uzpirkts atpakaļ uzņēmumā. Tādējādi

Atsaukšanas formula = 1 - ($ 2 / $ 10) = 1- 0,20 = 0,80 = 80%

Šī formula norāda, cik liela peļņa tiek atkārtoti ieguldīta uzņēmuma attīstībā, nevis tiek sadalīta kā peļņa investoriem.

- Augstākai atdevei parasti seko strauji augoši un dinamiski uzņēmumi, kuri tic par atbalstāmiem ekonomiskajiem apstākļiem un ilgstošiem straujas izaugsmes periodiem.

- Nogatavinātie uzņēmumi parasti izmanto zemāku atgriešanās līmeni, norādot pietiekamu naudas līdzekļu daudzumu un ilgtspējīgas uzņēmējdarbības izaugsmes iespējas.

Ietekme

Atlaišanas koeficienta lielums piesaistīs dažāda veida klientus / investorus.

- Investori, kuri ir orientēti uz ienākumiem, varētu sagaidīt zemāku ienesīgumu, jo tas norāda uz lielām dividenžu iespējām akcionāriem.

- Uz izaugsmi orientēti investori izvēlēsies lielu izaugsmi, kas nozīmē, ka uzņēmumam / uzņēmumam ir izdevīgi iekšēji izmantot savus ienākumus. Tas savukārt paaugstinātu akciju cenas.

Kad atdeves koeficients ir tuvu 0%, pastāv liela iespēja, ka uzņēmums nespēs uzturēt pašreizējo dividenžu sadales līmeni, jo tas visu peļņu sadala atpakaļ ieguldītājiem. Tādējādi nav pietiekamas naudas, lai atbalstītu biznesa kapitāla prasības.

Viens no galvenajiem atgūšanas jautājumiem ir tas, ka peļņa uz akciju ne vienmēr sakrīt ar naudas plūsmu uz vienu akciju, tāpēc pieejamā naudas summa, kas jāizmaksā kā dividendes, ne vienmēr atbilst peļņas skaitam. Tas norāda, ka direktoru padomei ne vienmēr var būt skaidrā nauda, lai izmaksātu dividendes, kuras norāda EPS skaitlis.

- Jāatzīmē, ka grāmatvedības metožu izvēle var ietekmēt arī dividenžu izmaksu koeficientu un tādējādi arī plow-back koeficientus. Piemēram, uzņēmuma izmantotās amortizācijas metodes var kopumā ietekmēt. Izmantojot taisnas līnijas metodi (SLM), tiek reģistrēts lielāks nolietojuma apjoms, salīdzinot ar samazināšanas bilances metodēm (RBM), kas kopumā ietekmē dividendes koeficientus. Neparasti zems ražas samazinājums laika gaitā var paredzēt dividenžu samazinājumu, kad uzņēmumam rodas vajadzība pēc naudas.

Apsvērsim vēl vienu piemēru, salīdzinot 2 uzņēmumus, izmantojot labošanas formulu, lai labāk izprastu:

| Uzņēmums “A” Uzņēmums “B” |

| Iepriekšējā gada EPS 3,5 USD 8,5 |

| Iepriekšējā gadā izmaksātās dividendes par akciju 3,0 USD 1,5 USD |

| Rūpniecības komunālo pakalpojumu tehnoloģija |

| Neto naudas plūsma no ieguldījumu darbības pozitīvi negatīva |

Atbilde:

Atgriešanās firmai 'A' = [Dividend / EPS] = 3,0 USD / 3,5 USD = 85,71%

Atgriešanās firmai “B” = 1,5 USD / 8,5 USD = 17,65%

Uzņēmuma “A” atriebība liek domāt, ka viņi ir centušies atrast kādas izdevīgas iespējas. Iespējams, uzņēmumam šobrīd nav daudz iespēju, un tāpēc tā sadalīs saprātīgu peļņas daļu kā dividendes. Tā varētu būt arī īslaicīga taktika, lai pašreizējais akcionāru loks būtu apmierināts un tuvākajā nākotnē paaugstinātu akciju cenu.

Attiecībā uz uzņēmumu “B” zemāka atdeve un negatīvās naudas plūsmas izceļ faktu, ka viņi ir daudz ieguldījuši futūristiskos projektos un, iespējams, ir saglabājuši pietiekamus ienākumus nākotnes iespējām.

Apple - Plowback Ratio analīze

Apskatīsim praktisku piemēru, lai labāk izprastu Plowback -

avots: ycharts

| Vienumi | 2012. gads | 2013. gads | 2014. gads | 2015. gads | 2016. gads |

| Dividendes (miljardi USD) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Neto ienākumi (miljardi USD) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Dividendu izmaksu koeficients | 6,0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Attāluma attiecība | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Līdz 2011. gadam Apple nemaksāja dividendes saviem investoriem, un viņu Plowback bija 100%. Tā kā viņi uzskatīja, ka, reinvestējot peļņu, viņi spētu radīt ieguldītājiem labāku peļņu, ko viņi galu galā arī izdarīja. Tomēr viņi sāka samazināt savu Plowback koeficientu no 2012. gada. Pēdējo četru gadu laikā Apple ir saglabājis saglabāšanas koeficientu 70-75% diapazonā.

Stabila globālo banku atgūšanas attiecība

Globālās bankas ir lielas bankas ar lielu tirgus ierobežojumu un stabilu izaugsmes tempu.

| S. Nē | Nosaukums | Attīstības koeficients (gadā) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Wells Fargo | 58,80% |

| 3 | Amerikas banka | 76,60% |

| 4 | Citigroup | 84,70% |

| 5 | Kanādas Karaliskā banka | 52,00% |

| 6 | Banco Santander | 62,80% |

| 7 | Toronto-Dominion banka | 56,80% |

| 8 | Mitsubishi UFJ Financial | 68,70% |

| 9 | Westpac Banking | 27,40% |

| 10 | Jaunskotijas banka | 49,40% |

| 11 | ING grupa | 49,30% |

| 12 | UBS grupa | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | Sumitomo Mitsui Financial | 71,00% |

- Mēs atzīmējam, ka lielākajai daļai pasaules banku ir ļoti stabila Plowback koeficienta politika.

- JPMorgan Plowback ir 65,70%, savukārt UBS Group - tikai 1,20%.

Interneta uzņēmumi - 100% plowback

Lielākā daļa tehnoloģiju uzņēmumu ir strauji augoši uzņēmumi, un viņi dod priekšroku ieguldīt peļņu, kas gūta viņu produktos. Zemāk ir redzami tehnoloģiju uzņēmumi ar to Plowback koeficientu kā 100%.

| S. Nē | Nosaukums | Attīstības koeficients (gadā) |

| 1 | Alfabēts | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Snap | 100% |

| 7 | Veibo | 100% |

| 8 | 100% | |

| 9 | VeriSign | 100% |

| 10 | Yandex | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Momo | 100% |

Priekšrocības

- Viena no šīs attiecības lielākajām priekšrocībām ir tā, ka plowback ratio ir samērā viegli saprotams un atšifrējams.

- Šo koeficientu var aprēķināt vairākos veidos, jo var izmantot daudzas atsaukšanas formulas.

- Šis koeficients var darboties vienlaikus ar dividenžu izmaksu koeficientu, lai izprastu uzņēmuma nākotnes nodomus.

Trūkumi

- Uzņēmuma izaugsmi nevar noteikt tikai, izmantojot šo koeficientu, bet arī citu uzņēmuma sektoru sniegumu, kas tiek analizēts. Nepieciešams arī paturēt prātā citu nozaru, kas ir uzņēmuma daļa, izaugsmes tempu un attiecīgi nopelnīt naudu.

- Jo lielāks ir ražīgums, attiecīgi pieaug arī uzņēmumu izaugsmes iespējas. Tas savukārt var radīt mākslīgu akciju cenu pieaugumu. Tas var radīt bažas, jo akcionāri varētu vēlēties kontrolēt savas akcijas un finanses, ko viņi ir ieguldījuši uzņēmumā. Tādējādi var rasties panikas situācija.

Secinājums

Ir nepieciešams saprast investoru cerības un kapitāla prasības dažādās nozarēs atšķiras. Tādējādi, ja ražo vienu un to pašu nozari un / vai uzņēmumus, būs lietderīgi salīdzināt ražas samazināšanas koeficientus.

Nav noteikta “augsta” vai “zema” koeficienta definīcija, un pirms uzņēmuma iespējamo nākotnes iespēju analīzes būs jāņem vērā citi faktori. Tas ir tikai firmas iespējamo nodomu rādītājs.

Plowback koeficients katru gadu var mainīties atkarībā no makroekonomiskajiem faktoriem, uzņēmumu peļņas, svārstīguma un dividenžu izmaksas politikas. Lielākā daļa izveidoto uzņēmumu ievēro stabilu vai palielināmu dividenžu politiku.

Uzņēmumiem aizsardzības nozarēs, piemēram, farmaceitiskajiem izstrādājumiem un patēriņa preču pamatproduktiem, salīdzinājumā ar enerģētikas nozari parasti ir stabilas izmaksas un atdeves koeficienti, kuru ienākumiem parasti ir ciklisks raksturs.

Citi resursi

Šis raksts ir bijis ceļvedis uz plowback Ratio Ratio. Šeit mēs apspriežam formulu Plowback koeficienta aprēķināšanai, kā arī praktiskus piemērus, priekšrocības un trūkumus. Šeit ir citi finanšu analīzes raksti, kas jums varētu patikt -

- Salīdzināt - aizmugures PE pret priekšu vērstā PE attiecība

- Aprēķiniet Win / Loss Ratio

- Bruto ienākumi - nozīme <