Aktīvu apgrozījuma attiecība - nozīme, formula, kā aprēķināt?

Kas ir aktīvu apgrozījuma koeficients?

Aktīvu apgrozījuma attiecība ir attiecība starp uzņēmuma neto pārdošanas apjomu un kopējiem vidējiem aktīviem, kas uzņēmumam pieder noteiktā laika periodā; tas palīdz izlemt, vai uzņēmums rada pietiekami daudz ieņēmumu, lai pārliecinātos, ka ir vērts uzņēmuma bilancē turēt lielu aktīvu daudzumu.

Vienkārši sakot, aktīvu apgrozījuma koeficients nozīmē to, cik daudz ieņēmumu jūs nopelnāt, pamatojoties uz kopējiem jūsu aktīviem. Un šis ieņēmumu skaitlis pielīdzinātu pārdošanas rādītājus jūsu ienākumu deklarācijā. Jo lielāks skaitlis labāk būtu organizācijas aktīvu efektivitāte. Ir redzams, ka mazumtirdzniecības nozarē šī attiecība parasti ir lielāka, ti, vairāk nekā 2.

2020. gada 31. janvārī Wal-Mart kopējie ieņēmumi bija 523,96 miljardi ASV dolāru. Un tā kopējie aktīvi gada sākumā bija USD 219,30 miljardi un gada beigās - USD 236,50. Tātad, lai aprēķinātu vidējo aktīvu kopumu, mums jāņem vidējais skaitlis gada sākumā un skaitlis gada beigās, ti (USD 236,60 miljardi + USD 219,30 miljardi) / 2 = USD 228,1 miljards. Tad Wal-Mart aktīvu apgrozījums būtu precīzi (523,96 miljardi USD / 228,1 miljardi USD) = 2,29x

Tātad, ja ieskatāties iepriekš redzamajā attēlā, jūs vizuāli saprastu, cik efektīva ir Wal-Mart aktīvu izmantošana. Ieņēmumi ir vairāk nekā divas reizes lielāki par tiem aktīviem.

Formula

Lai aprēķinātu aktīvu apgrozījuma koeficientu, jums jānoskaidro kopējie ieņēmumi (kopējie pārdošanas apjomi vai arī varat ņemt vidējo pārdošanas apjomu gada sākumā un gada beigās) un pēc tam sadalīt to ar kopējiem aktīviem (vai arī jūs varat ņemt vidējo skaitli gada sākumā un gada beigās).

Aktīvu apgrozījuma koeficienta formula = Pārdošana / Vidējie aktīvi

Tagad ir dažas lietas, kas jums jāzina, pirms mēs varam sākt attiecības interpretāciju.

Pirmkārt, ko mēs saprotam ar pārdošanas vai neto pārdošanas apjomu, un kādu skaitli ņemsim, lai aprēķinātu attiecību? Kas ir kopējie aktīvi, un vai mēs iekļaujam visus uzņēmuma aktīvus, vai būtu kāds izņēmums?

Aprēķinot koeficientu, izmantojot “Pārdošana”, tas parasti nozīmē “Neto pārdošanas apjomi”, nevis “Bruto pārdošanas apjoms”. Šis “Neto pārdošanas apjoms” ir iekļauts ienākumu pārskatā, un to sauc par “darbības ieņēmumiem” uzņēmumam par savu produktu pārdošanu vai jebkuru pakalpojumu sniegšanu. Ja jums ir norādīts skaitlis “Bruto pārdošanas apjoms” un jums jānoskaidro “Tīrie pārdošanas apjomi”, meklējiet jebkuru “Pārdošanas atlaide” vai “Pārdošanas atdeve”. Ja no “Bruto pārdošanas” atņemat “Pārdošanas atlaides / atdevi”, iegūsiet skaitli “Neto pārdošanas apjomi”.

Tagad nonāksim pie kopējiem aktīviem. Ko mēs iekļautu kopējos aktīvos? Mēs iekļausim visu, kas īpašniekam dod vērtību ilgāk par vienu gadu. Tas nozīmē, ka mēs iekļausim visus pamatlīdzekļus. Tajā pašā laikā mēs iekļausim arī aktīvus, kurus var viegli konvertēt skaidrā naudā. Tas nozīmē, ka mēs varētu ieskaitīt apgrozāmos līdzekļus kopējos aktīvos. Mēs iekļausim arī nemateriālos aktīvus, kuriem ir vērtība, taču tiem nav fiziska rakstura, piemēram, nemateriālā vērtība. Mēs neņemsim vērā fiktīvus aktīvus (piemēram, uzņēmuma reklāmas izdevumus, akciju emisijā pieļaujamo atlaidi, parādzīmju emisijā radušos zaudējumus utt.).

Interpretācija

Tā ir ļoti svarīga lieta, kas jāapsver, jo tas galu galā izrādīsies, kādu lēmumu jūs pieņemtu par savu uzņēmumu ilgtermiņā. Interpretēsim divas iespējas un detalizēti apspriedīsim šos scenārijus.

Ja aktīvu apgrozījuma koeficients <1

- Ja attiecība ir mazāka par 1, tas uzņēmumam nav izdevīgi, jo kopējie aktīvi gada beigās nespēj radīt pietiekami daudz ieņēmumu.

- Bet tas ir pakļauts pieņēmumam. Ja nozares, kurā ietilpst uzņēmums, aktīvu apgrozījums lielākajā daļā gadījumu parasti ir mazāks par 0,5 un šī uzņēmuma attiecība ir 0,9. Šim uzņēmumam klājas labi, neatkarīgi no tā zemākā aktīvu apgrozījuma.

Ja aktīvu apgrozījuma koeficients > 1

- Ja attiecība ir lielāka par 1, tā vienmēr ir laba. Jo tas nozīmē, ka uzņēmums spēj radīt pietiekami daudz ienākumu sev.

- Bet uz to attiecas izņēmums. Piemēram, pieņemsim, ka uzņēmums pieder mazumtirdzniecības nozarei, kur uzņēmums uztur zemus kopējos aktīvus. Tā rezultātā lielākajai daļai uzņēmumu vidējā attiecība vienmēr ir virs 2.

- Tādā gadījumā, ja šī uzņēmuma aktīvu apgrozījums ir 1,5, tad šim uzņēmumam neveicas labi. Īpašniekam ir jādomā par uzņēmuma pārstrukturēšanu, lai uzņēmums spētu radīt labākus ieņēmumus.

Katram uzņēmumam jāpatur prātā viena lieta. Ja vēlaties salīdzināt aktīvu apgrozījumu ar citu uzņēmumu, tas jādara ar tās pašas nozares uzņēmumiem.

Piemērs

Sapratīsim to ar piemēru.

| Sīkāka informācija | Uzņēmums A (ASV dolāros) | Uzņēmums B (ASV dolāros) |

| Bruto pārdošanas apjomi | 10000 | 8000 |

| Pārdošanas atlaide | 500 | 200 |

| Aktīvi gada sākumā | 3000 | 4000 |

| Aktīvi gada beigās | 5000 | 6000 |

Veiksim aprēķinu, lai uzzinātu aktīvu apgrozījuma koeficientu abiem uzņēmumiem.

Pirmkārt, tā kā mums ir dota bruto pārdošanas summa, mums jāaprēķina abu uzņēmumu neto pārdošanas apjomi.

| Uzņēmums A (ASV dolāros) | Uzņēmums B (ASV dolāros) | |

| Bruto pārdošanas apjomi | 10000 | 8000 |

| (-) pārdošanas atlaide | (500) | (200) |

| Neto pārdošanas apjomi | 9500 | 7800 |

Un tā kā mums ir aktīvi gada sākumā un gada beigās, mums jānoskaidro abu uzņēmumu vidējie aktīvi.

| Uzņēmums A (ASV dolāros) | Uzņēmums B (ASV dolāros) | |

| Aktīvi gada sākumā (A) | 3000 | 4000 |

| Aktīvi gada beigās (B) | 5000 | 6000 |

| Aktīvi kopā (A + B) | 8000 | 10000 |

| Vidējie aktīvi [(A + B) / 2] | 4000 | 5000 |

Tagad aprēķināsim aktīvu apgrozījuma koeficientu abiem uzņēmumiem.

| Uzņēmums A (ASV dolāros) | Uzņēmums B (ASV dolāros) | |

| Neto pārdošanas apjomi (X) | 9500 | 7800 |

| Vidējie aktīvi (Y) | 4000 | 5000 |

| Aktīvu apgrozījuma attiecība (X / Y) | 2.38 | 1.56 |

Pieņemsim, ka abi uzņēmumi, A un B, ir no vienas nozares. Tādā gadījumā mēs varam veikt salīdzinošo analīzi. Ir skaidri redzams, ka uzņēmuma A attiecība ir lielāka nekā uzņēmuma B attiecība. Tā kā tiek pieņemts, ka viņi abi pieder vienai un tai pašai nozarei, mēs varam secināt, ka uzņēmums A spēj labāk izmantot savus aktīvus ienākumu gūšanai nekā uzņēmums B .

Pieņemsim, ka uzņēmums A un uzņēmums B ir no dažādām nozarēm. Tad mēs nevarēsim salīdzināt viņu aktīvu apgrozījuma attiecību. Drīzāk tādā gadījumā mums jānoskaidro attiecīgo nozaru vidējais aktīvu apgrozījuma koeficients, un tad mēs varam salīdzināt katra uzņēmuma koeficientu.

Nestle piemērs

Mēs esam apsprieduši, kā jūs varētu aprēķināt aktīvu apgrozījuma koeficientu un kā arī salīdzināt starp vairākiem rādītājiem tajā pašā nozarē.

Tagad aprēķināsim Nestle aktīvu apgrozījumu un to, ko mēs varam interpretēt pēc iegūtajām vērtībām.

Pirmais solis ir attiecīgo aktīvu apgrozījuma datu iegūšana. Aktīvu apgrozījumam nepieciešami divi datu komplekti - 1) Pārdošana 2) Aktīvi.

Nestle gada pārskatiem varat piekļūt šeit.

Kad esat ieguvis datus par pēdējiem 5–6 gadiem, varat tos izmantot Excel, kā parādīts zemāk. Aprēķiniet aktīvu vidējo lielumu katram gadam.

Nākamais solis ir aprēķināt aktīvu apgrozījumu = pārdošanas apjomi / vidējie aktīvi.

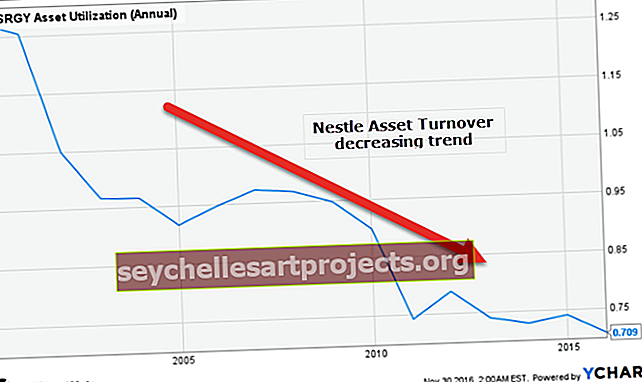

Zemāk ir Nestle aktīvu apgrozījums pēdējos 15+ gados.

avots: ycharts

Tātad no aprēķina redzams, ka Nestle aktīvu apgrozījuma koeficients ir mazāks par 1. Bet tas nenozīmē, ka tas ir zemāks. Lai veiktu salīdzinājumu, mums jāredz citi tās pašas nozares uzņēmumi.

Varat arī atzīmēt no šīs diagrammas; aktīvu apgrozījums pēdējo 15 gadu laikā ir parādījis samazināšanās tendenci.

Ņemsim vēl vienu aktīvu apgrozījuma piemēru.

Colgate pret P&G - aktīvu apgrozījuma koeficientu cīņa

Apskatīsim divus uzņēmumus Colgate un P&G.

avots: ycharts

- Pēdējos 10 gadus Colgate uztur veselīgu aktīvu apgrozījumu, kas pārsniedz 1,0x

- No otras puses, P&G saskaras ar problēmām, saglabājot aktīvu apgrozījumu. Pašlaik tā aktīvu apgrozījums ir 0,509x.

- Kolgates aktīvu apgrozījums ir 1,262 / 0,509 = 2,47x labāks nekā P&G.

- Mēs varētu teikt, ka P&G ir jāuzlabo aktīvu izmantošana, lai palielinātu ieņēmumu gūšanu, izmantojot aktīvus.

Ierobežojumi

Tā kā visam ir sava labā un sliktā puse, aktīvu apgrozījuma koeficientam ir divas lietas, kas padara šo koeficientu ierobežotu. Protams, tas palīdz mums saprast aktīvu lietderību organizācijā, taču šai attiecībai ir divi trūkumi, kas mums būtu jāpiemin.

- Tas ietver visus nederīgos aktīvus: tāpat kā aprēķinā, mēs ņemam kopējo aktīvu skaitli gada beigās; mēs ņemam vērā arī nederīgos aktīvus, kurus nevajadzēja iekļaut.

- Tas dod vispārēju efektivitātes koeficientu: no šī koeficienta nav iespējams iegūt atsevišķu aktīvu izmantošanas datus, kas ierobežo mūsu izpratni par atsevišķa aktīva efektivitāti.