Kapitāla griešanas attiecība (nozīme, formula) | Aprēķinu piemēri

Kas ir kapitāla pārnesuma koeficients?

Kapitāla gearing koeficients ir attiecība starp pašu kapitālu un kopējo parādu; šī ir īpaši svarīga metrika, kad analītiķis mēģina ieguldīt uzņēmumā un vēlas salīdzināt, vai uzņēmumam ir pareiza kapitāla struktūra vai nē.

Kopš 2013. gada lielākajai daļai naftas un gāzes uzņēmumu kapitāla piesaistes koeficients ir krities. Kāpēc? Vai tas ir labi vai slikti?

Bet vispirms: kāds ir kapitāla pārnesumkārbas koeficients? Tas mums stāsta par uzņēmumu kapitāla struktūru. Kopumā kapitāla piesaistīšana nav nekas cits kā pašu kapitāla attiecība pret kopējo parādu. Šī kritiskā informācija par kapitāla struktūru padara šo koeficientu par vienu no nozīmīgākajiem rādītājiem, kas jāņem vērā pirms ieguldīšanas.

Izmantojot šo koeficientu, investori var saprast, cik vērsts ir uzņēmuma kapitāls. Firmas kapitāls var būt vai nu ar zemu, vai ar augstu. Ja uzņēmuma kapitālu veido biežāk sastopamas akcijas, nevis citi fiksētu procentu vai dividendes nesoši fondi, tas tiek uzskatīts par zemu. No otras puses, ja firmas kapitālu veido mazāk izplatītas akcijas un vairāk procentu vai dividenžu nesoši fondi, tiek teikts, ka tas ir ļoti vērsts.

Kāpēc tagad ir svarīgi zināt, vai firmas kapitāls ir ar lielu vai mazu kapitālu? Lūk, kāpēc. Uzņēmumi, kuru darbība ir zema, parasti maksā mazāk procentus vai dividendes, nodrošinot parasto akcionāru intereses. No otras puses, uzņēmumiem ar augstu specializāciju ir jāpievērš lielāka interese, palielinot ieguldītāju risku. Šī iemesla dēļ bankas un finanšu iestādes nevēlas aizdot naudu uzņēmumiem, kuri jau tā ir ļoti orientēti.

Apskatiet arī kapitalizācijas koeficientu

Kapitāla griešanas koeficienta formula

Tagad apskatīsim formulu tuvāk, lai mēs paši varētu aprēķināt koeficientu, lai saprastu firmas kapitāla struktūras sīkumu.

Lūk, kā jūs varat aprēķināt kapitāla pārnesumkārbas koeficientu -

Kapitāla griešanas koeficients = parasto akcionāru pašu kapitāls / fiksētu procentu likmju līdzekļi.

Sapratīsim, ko mēs iekļausim kopējā akcionāru pašu kapitālā un fiksēto (ienākumu) procentu nesošajos fondos.

- Parastā akcionāru pašu kapitāls : mēs ņemsim akcionāru pašu kapitālu un atskaitīsim vēlamās akcijas (ja tādas ir).

- Fiksēto procentu ienākumu fondi: šeit saraksts ir garš. Mums jāiekļauj daudz komponentu, par kuriem uzņēmumi maksā procentus. Piemēram, mēs iekļausim ilgtermiņa aizdevumus / parādus, parādzīmes, obligācijas un vēlamās akcijas.

Tātad no iepriekš minētā ir skaidrs, ka mēs ņemsim vienkāršo attiecību starp pamatkapitālu un visām pārējām kapitāla struktūras sastāvdaļām. Un pēc attiecībām mēs varētu saprast, vai uzņēmuma kapitāls ir ar augstu vai mazu.

Kapitāla piesaistes koeficienta interpretācija

Pirmkārt, kapitāla piesaistes koeficientu sauc arī par finanšu sviru. Finanšu sviras ir laba lieta uzņēmumam, kuram jāpaplašina sasniedzamība. Bet tajā pašā laikā uzņēmumam ir vienlīdz noderīgi gūt pietiekami daudz ienākumu, lai nomaksātu procentus par aizņemtajiem aizdevumiem un nomaksātu parādu. Tāpēc, ja notiek kāda ekonomikas lejupslīde, uzņēmumiem ar lielu specializāciju ir liels risks. Ekonomiskās krīzes laikā šie uzņēmumi iesniedz bankrotu. Tādējādi vienmēr pārāk laba atkarība no parāda, lai samaksātu par firmas darbības turpināšanu, nav laba ideja. Kas tad ir vajadzīgs firmām? Viena vārda atbilde ir “līdzsvars”.

Otrkārt, ir viena koncepcija, kas uzņēmumiem jāņem vērā, izstrādājot kapitāla pārnesumkārbu, proti, “tirdzniecība ar pašu kapitālu”. Tā kā kapitāla piesaistīšana būtu jāplāno savlaicīgi, ir svarīgi, lai uzņēmumi novērtētu šo jēdzienu “tirdzniecība ar pašu kapitālu”. Tas nozīmē, ka tikmēr, kamēr uzņēmuma tīrie ienākumi pārsniedz procentu maksāšanas izmaksas, akciju akcionāri turpinātu iegūt savu daļu, ko vienkāršā izteiksmē var saukt par “akcionāru bagātības palielināšanu”. Daudzi biznesa domātāji apgalvo, ka “akcionāru bagātības palielināšana” ir viens no vissvarīgākajiem uzņēmējdarbības mērķiem. Tāpēc ir svarīgi saprast, vai uzņēmumam ir īpaša vai maza virzība un kā uzņēmumam klājas procentu maksājumu segšanas un pienācīgas peļņas gūšanas ziņā.

Kapitāla piesaistes koeficienta piemērs

Mēs izmantosim dažus piemērus, lai ilustrētu kapitāla piesaistīšanu, lai mēs varētu aptvert šo jēdzienu no visiem aspektiem.

1. piemērs

Mums ir šāda informācija par uzņēmumu A -

| Sīkāka informācija | ASV dolāros |

| Akcionāru pašu kapitāls | 300 000 |

| Īstermiņa parāds | 200 000 |

| Ilgtermiņa parāds | 300 000 |

Mums jānoskaidro kapitāla pārnesumkārbas koeficients.

Šis piemērs ir pamata, un mēs vienkārši ievietosim vērtību pareizajā vietā, lai uzzinātu attiecību.

| Sīkāka informācija | ASV dolāros |

| Īstermiņa parāds (1) | 200 000 |

| Ilgtermiņa parāds (2) | 300 000 |

| Līdzekļi ar procentiem (1 + 2) | 500 000 |

Kapitāla griešanas koeficients = parasto akcionāru pašu kapitāls / fiksēto procentu ienākumu fondi

| Sīkāka informācija | ASV dolāros |

| Akcionāru pašu kapitāls (3) | 300 000 |

| Līdzekļi ar procentiem (4) | 500 000 |

| Kapitāla griešanas attiecība | 3: 5 (ar augstu pārnesumu) |

No iepriekš minētās attiecības mēs varam secināt, ka parāds kapitāla struktūrā ir vairāk izplatīts nekā pašu kapitāls. Tādējādi tas ir ļoti pielāgots.

2. piemērs

Uzņēmums MNP ir sniedzis zemāk esošo informāciju par pēdējiem 2 gadiem -

| Sīkāka informācija | 2015. gads (ASV dolāros) | 2016. gads (ASV dolāros) |

| Pamatkapitāls | 300 000 | 400 000 |

| Vēlamais krājums @ 7% | 200 000 | 100 000 |

| Obligācija @ 8% | 300 000 | 200 000 |

Mums jāaprēķina kapitāla pārnesumkārbas koeficients, un mēs redzētu, vai uzņēmums pēdējos 2 gadus ir aprīkots ar lielu vai zemu.

No iepriekš minētā piemēra mēs varam redzēt, ka vēlamās akcijas un obligācijas ir dividenžu un procentus nesoši fondi. Un mums arī ir dots kopīgs taisnīgums.

Tātad, apkopojot procentus / dividendes nesošos līdzekļus, mēs iegūstam

| Sīkāka informācija | 2015. gads (ASV dolāros) | 2016. gads (ASV dolāros) |

| Vēlamais krājums @ 7% | 200 000 | 100 000 |

| Obligācija @ 8% | 300 000 | 200 000 |

| Kopējie procentus / dividendes nesošie fondi | 500 000 | 300 000 |

Tagad mēs varam aprēķināt kapitāla pārnesuma koeficientu pēdējiem 2 gadiem -

| Sīkāka informācija | 2015. gads (ASV dolāros) | 2016. gads (ASV dolāros) |

| Pamatkapitāls (A) | 300 000 | 400 000 |

| Kopējie procentus / dividendes nesošie fondi (B) | 500 000 | 300 000 |

| Kapitāla griešanas attiecība (A / B) | 3: 5 | 4: 3 |

Saskaņā ar šo koeficientu mēs varam viegli teikt, ka 2015. gadā uzņēmums bija ļoti orientēts. Bet vēlāk, palielinoties kopējam kapitālam 2016. gadā, uzņēmuma kapitāla struktūra kļuva zema. Ideja ir redzēt pamatkapitāla un procentus / dividendes nesošo fondu īpatsvaru kapitāla struktūrā. Ja firmas kapitāla struktūra sastāv vairāk no procentus / dividendes nesošiem līdzekļiem, tad uzņēmuma kapitāls ir ļoti vērsts un otrādi.

3. piemērs

Apskatīsim F Corporation sniegto informāciju zemāk -

| Sīkāka informācija | ASV dolāros |

| Akcionāru pašu kapitāls | 840 000 |

| Vēlamais krājums | 160 000 |

| Bankas overdrafts | 50 000 |

| Īstermiņa parāds | 600 000 |

| Ilgtermiņa parāds | 300 000 |

Aprēķiniet kapitāla pārnesuma koeficientu F Corporation.

Šeit ir interesants papildinājums. Mēs varam redzēt, ka tiek izsniegts bankas overdrafts. Vai mums būtu jāiekļauj bankas pārtēriņš kopējā akciju turējumā vai arī jāiekļauj tas procentus nesošajos fondos?

Ja paskatāmies uzmanīgi, mēs redzētu, ka bankas pārtēriņš ir viena no aizdevuma formām, kas prasa procentus, piedāvājot papildu aizņēmējam skaidru naudu, kad viņa kontā tādas nav. Tātad par bankas pārtēriņu kredītņēmējam jāmaksā procenti. Tas nozīmē, ka tas jāiekļauj procentus nesošajos fondos.

Tātad, aprēķināsim procentus / dividendes nesošos līdzekļus šī piemēra gadījumā -

| Sīkāka informācija | ASV dolāros |

| Vēlamais krājums | 160 000 |

| Bankas overdrafts | 50 000 |

| Īstermiņa parāds | 600 000 |

| Ilgtermiņa parāds | 300 000 |

| Kopējie procentus / dividendes nesošie fondi | 11,10,000 |

Tagad šī attiecība būtu -

| Sīkāka informācija | ASV dolāros |

| Akcionāru pašu kapitāls | 840 000 |

| Procenti / dividendes nesošie fondi | 11,10,000 |

| Kapitāla griešanas attiecība | 21:37 (ar augstu pārnesumu) |

Arī šajā gadījumā firmas kapitāls ir ļoti vērsts.

Tagad paliek jautājums, ko darītu firma, ja uzzinātu, ka tās kapitāls ir ļoti vērsts, un tai ir jārīkojas, lai pakāpeniski novirzītu zemu kapitālu.

Aprēķiniet kapitāla pārnesuma koeficientu - Nestle piemērs

Šis momentuzņēmums ir Nestle konsolidētā bilance uz 2014. un 2015. gada 31. decembri

avots: Nestle

Nestle kopējā parāda aprēķins 2015. un 2014. gadā ir šāds:

- Pašreizējā finanšu parāda daļa 2015. un 2014. gadā bija attiecīgi 9 629 CHF un 8810 CHF.

- Ilgtermiņa parāda daļa = CHF 11 601 (2015) un CHF 12 396 (2014)

- Kopējais parāds (2015) = CHF 9629 + CHF 11 601 = CHF 21 230

- Kopējais parāds (2014) = CHF 8 810 + CHF 12 396 = CHF 21 206

Kapitāla gearing koeficienta aprēķināšana

| Miljonos CHF | 2015. gads | 2014. gads |

| Kopējais pašu kapitāls (1) | 63,986 | 71,884 |

| Kopējais parāds (2) | 21,230 | 21,206 |

| Kopējais pašu kapitāls pret parādu | 3,01x | 3,38x |

Kapitāla parāda īpatsvars bija samazinājies no 3,38x 2014. gadā līdz 3,01x 2015. gadā. Šī attiecība samazinājās galvenokārt pašu kapitāla samazināšanās dēļ, ko veicis pašu kapitāla daļu atpirkšana, kā arī tulkošanas rezervju samazināšanās dēļ.

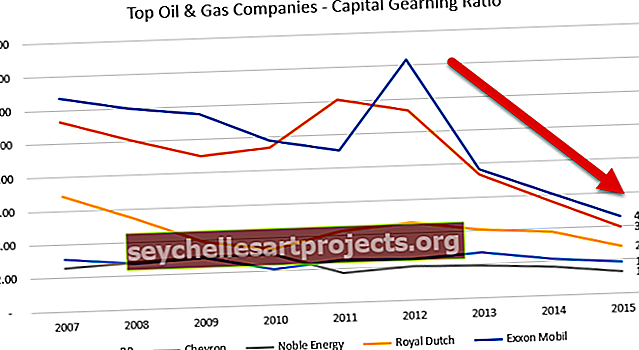

Kapitāla piesaistes koeficients - naftas un gāzes uzņēmumu gadījumu izpēte

Zemāk redzams Exxon, Royal Dutch, BP, Noble Energy un Chevron kapitāla un parāda grafiks.

Datu avots: ycharts

Zemāk esošajā tabulā ir sniegti šo naftas un gāzes uzņēmumu kapitāla griešanas rādītāji no 2007. līdz 2015. gadam.

| Gads | BP | Ševrons | Cēla enerģija | Karaliskais holandietis | Exxon Mobil |

| 2015. gads | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014. gads | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013. gads | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012. gads | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011. gads | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010. gads | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009. gads | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008. gads | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007. gads | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Datu avots: ycharts

Visu uzņēmumu kopējā tendence samazināties kapitāla pārnesumkārbas īpatsvaram, īpaši pēc 2013. gada. 2013. – 2014. Gadā sākās preču (naftas) cenu palēnināšanās, un tieši šeit nokļuva lielākā daļa naftas un gāzes uzņēmumu. Šie uzņēmumi nespēja radīt lielas naudas plūsmas no operācijām, un viņiem bija jāpaļaujas uz parādu kā finansējuma avotu, tādējādi palielinot tā kopējo parādu. Šī parāda pieauguma rezultātā samazinājās attiecība.

Izpētot Pepsi samazināto kapitāla pārnesumkārbas koeficientu

Kāpēc, jūsuprāt, Pepsi kapitāla griešanās koeficients ir samazinājies?

Datu avots: ycharts

Kapitāla saistību attiecība var samazināties trīs iemeslu dēļ -

- Parādu pieaugums

- Pašu kapitāla samazināšanās

- Gan (1), gan (2), katrs sniedz nozīmīgu ieguldījumu.

Apskatīsim Pepsi parādu un pašu kapitālu gadu gaitā zemāk redzamajā diagrammā.

avots: ycharts

Mēs atzīmējam, ka parāds pēdējo piecu gadu laikā ir nepārtraukti palielināts. 2015. gadā Pepsi parāds bija 32,28 miljardi USD, salīdzinot ar 28,90 miljardiem USD.

Tomēr svarīgi atzīmēt pēkšņas izmaiņas akcionāru kapitālā. Pepsi pašu kapitāls samazinājās no 24,28 miljardiem USD 2013. gadā līdz 11,92 miljardiem USD 2015. gadā.

Izpētīsim, kas ir izraisījis šo pēkšņo akcionāru kapitāla samazināšanos.

Zemāk ir sniegts Pepsi 2015. un 2014. gada bilances akcionāru pašu kapitāla sadaļas momentuzņēmums.

avots: Pepsi SEC Filings

Mēs atzīmējam, ka divi posteņi ir veicinājuši akcionāru pašu kapitāla samazināšanos.

- Uzkrāto pārējo visaptverošo zaudējumu pieaugums. Tie ir tie zaudējumi, kas nav realizēti un var ietvert tādus priekšmetus kā forex peļņa / zaudējumi, nerealizēti vērtspapīru peļņa / zaudējumi utt.

- Akciju atpirkšana, kuras rezultātā palielinājies Valsts kases krājums. Šī akciju atpirkšana izraisīja pamatkapitāla samazināšanos.

Kā redzams no augšas, galvenais Pepsi kapitāla piesaistes koeficienta samazināšanās faktors bija straujais pašu kapitāla samazinājums.

Kā uzņēmumi samazina kapitāla starpību?

Uzņēmums parasti var darīt četras lietas, lai samazinātu kapitāla saistības. Ir pāris iemesli, kuru dēļ uzņēmumiem būtu jāsamazina kapitāla piesaistīšana.

Pirmkārt, firmai jāpiesaista vairāk investoru, padarot to viegli. Ja firmas kapitāls ir ļoti vērsts, ieguldītājiem būtu pārāk riskanti ieguldīt. Tādējādi, kamēr vien uzņēmums nesamazina kapitāla piesaistīšanu, būtu grūti piesaistīt vairāk investoru.

Otrkārt, firmai ir jāievēro mūžības princips. Ja firmas kapitāls ilgāku laiku tiek virzīts uz lielāku, viņiem būtu grūti nomaksāt parādu, un tāpēc viņiem jāiesniedz bankrota pieteikums.

Tātad, kādas ir četras lietas, ko firmas var darīt, lai samazinātu kapitāla piesaistīšanu?

Lūk viņi

- Palielināt perioda peļņu: Labākais un bieži vien apdomīgākais veids, kā samazināt kapitāla piesaistīšanu, ir nopelnīt lielāku peļņu. Ja uzņēmums var radīt lielāku naudas plūsmu (lielāka peļņa ne vienmēr nozīmē lielāku naudas ieplūdi, bet lielāka naudas ieplūde parasti var nozīmēt labāku peļņu), tad uzņēmumiem būtu vieglāk nomaksāt parādu un samazināt augsto pārnesumu attiecību .

- Mēģiniet samazināt apgrozāmo kapitālu: Ja firmām jāsamazina apgrozāmais kapitāls, tām jāsamazina krājumu līmenis, ātri jāsaņem maksājums no parādniekiem un jāpagarina maksājuma laiks kreditoriem. Vairāk skaidras naudas īsākā laikā palīdzēs ātri nomaksāt parādu. (apskatīt arī apgrozāmā kapitāla koeficientu)

- Konvertēt aizdevumus akcijās: Uzņēmumi var konvertēt aizdevumus akcijās, piedāvājot akcijas nevis naudu. Tas palīdzēs divējādi. Pirmkārt, uzņēmumiem nevajadzētu radīt vairāk naudas, lai nomaksātu parādu. Otrkārt, pat ja firmām ir vairāk skaidras naudas, tās varētu to izmantot citur, kā rezultātā parāds pārvērstos akcijās.

- Pārdodiet akcijas, lai iegūtu skaidru naudu: ja uzņēmumi var pārdot akcijas, tai būs sava nauda, lai nomaksātu parādus. Bet šī nav pārāk laba ideja, ja firma vēlas darboties ļoti ilgi.

Ierobežojumi

Kapitāla piesaistes koeficients ir noderīgs rādītājs, lai uzzinātu, vai uzņēmuma kapitāls tiek pareizi izmantots vai nē. Investoriem kapitāla piesaistes koeficienta nozīme ir tajā, vai ieguldījums ir riskants vai nav. Ja uzņēmuma kapitālu veido vairāk procentus nesoši fondi, tas nozīmē, ka ieguldītājiem tas ir riskantāks ieguldījums. No otras puses, ja firmai ir vairāk kopēja kapitāla, tad ieguldītāju interese būtu rūpīga.

Vienīgais iespējamais kapitāla pārnesumkārbas koeficienta ierobežojums ir šāds - šis koeficients nav vienīgais, kas jums jāņem vērā, kad domājat ieguldīt uzņēmumā. Lūk, kāda ir šī loģika. Pieņemsim, ka jūs aplūkojat uzņēmuma A kapitāla struktūru. Uzņēmumam A 2016. gadā ir 40% parasto akciju un 60% aizņemto līdzekļu. Tagad jūs vērtējat, ka uzņēmums A būtu riskants ieguldījums, jo tas ir ļoti vērsts. Bet, lai iegūtu kopainu, jums jāskatās pēc viena vai divu gadu datiem. Jums jāaplūko uzņēmuma kapitāla struktūras pēdējā desmitgadē un pēc tam jāpārbauda, vai uzņēmums A ilgāku laiku ir saglabājis augstu pārnesumu skaitu. Ja jā, tad tas noteikti ir riskantāks ieguldījums. Bet, ja tas nav scenārijs un viņi ir aizņēmušies kādu parādu savām tūlītējām vajadzībām,tad jūs varat turpināt domāt par ieguldījumiem (ņemot vērā to, ka pārbaudāt arī citus uzņēmuma rādītājus).

Visbeidzot

Kapitāla pārnesuma koeficients ir svarīgāks nekā uzskatīts. Tā ir viena no pirmajām lietām, kas jums jāaplūko, ja vēlaties ieguldīt uzņēmumā. Tas, kā uzņēmums izlemj finansēt savus projektus, daudz saka par uzņēmuma ilgtermiņa pastāvēšanu. Ja uzņēmums pastāvīgi uzņemas augstu risku tikai tāpēc, ka tam jāiegulda ienesīgos projektos, tad pirms ieguldīšanas vajadzētu padomāt divreiz. Bez apdomības neviena plānošana nevar būt veiksmīga. Tātad, pirms pieņemat lēmumu par ieguldījumu, apskatiet uzņēmuma kapitāla pārnesuma koeficientu, uzņēmuma neto naudas plūsmu un uzņēmuma neto ienākumus.

Noderīga ziņa

- Finanšu sviras formulas pakāpe

- Dividendu ienesīguma koeficienta aprēķins

- Dividendu izmaksu koeficienta piemērs

- Procentu seguma koeficients <