Attiecības analīzes veidi | Top 5 koeficientu veidi ar formulām

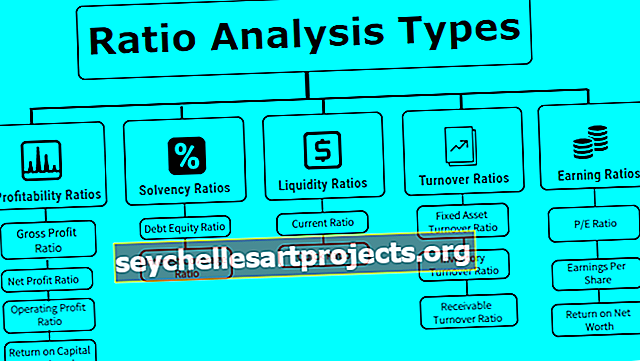

5 galvenie attiecību analīzes veidi

Ratio analīze tiek veikta, lai analizētu uzņēmuma finanšu un uzņēmuma rezultātu tendenci gadu periodā, kur galvenokārt ir piecas plašas rādītāju kategorijas, piemēram, likviditātes rādītāji, maksātspējas rādītāji, rentabilitātes rādītāji, efektivitātes koeficients, seguma koeficients, kas norāda uzņēmuma darbību un dažādi šo attiecību piemēri ir pašreizējais koeficients, kapitāla atdeve, parāda un pašu kapitāla attiecība, dividenžu izmaksu attiecība un cenas un peļņas attiecība.

Aprēķināmās attiecības skaitītājs un saucējs tiek ņemts no finanšu pārskatiem, tādējādi paužot attiecības savā starpā.

Tas ir būtisks rīks, ko katrs uzņēmums izmanto, lai pārliecinātos par uzņēmuma finansiālo likviditāti, parādu slogu un rentabilitāti, kā arī to, cik labi tas tiek laists tirgū salīdzinājumā ar vienaudžiem.

5 galvenie attiecību analīzes veidi

Ir dažādi koeficientu analīzes veidi, kurus katrs uzņēmums ir aprēķinājis, lai novērtētu uzņēmējdarbības rezultātus. Vienkārši mēs varam to sadalīt šādi:

1. tips - rentabilitātes koeficienti

Šāda veida attiecību analīze liecina par peļņu, kas tiek iegūta no uzņēmējdarbības ar ieguldīto kapitālu.

Bruto peļņas koeficients

Tas atspoguļo uzņēmuma pamatdarbības peļņu pēc pārdoto preču izmaksu korekcijas. Jo augstāka ir bruto peļņas attiecība, jo zemākas ir pārdoto preču izmaksas un lielāka vadības gandarījums.

Bruto peļņas koeficienta formula = bruto peļņa / neto pārdošanas apjomi * 100.Neto peļņas koeficients

Tas atspoguļo uzņēmuma kopējo rentabilitāti pēc visu naudas un bez skaidras naudas izdevumu atskaitīšanas: jo augstāka neto peļņas attiecība, jo augstāka neto vērtība un jo spēcīgāka ir bilance.

Neto peļņas koeficienta formula = tīrā peļņa / neto pārdošanas apjomi * 100Darbības peļņas koeficients

Tas atspoguļo uzņēmuma pamatotību un spēju nomaksāt parādsaistības.

Operatīvās peļņas koeficienta formula = Ebit / Neto apgrozījums * 100Nodarbinātā kapitāla atdeve

ROCE parāda uzņēmuma rentabilitāti ar uzņēmējdarbībā ieguldīto kapitālu.

Nodarbinātā kapitāla atdeves formula = Ebit / ieguldītais kapitāls2. tips - maksātspējas koeficienti

Šie koeficientu analīzes veidi liecina, vai uzņēmums ir maksātspējīgs un vai spēj nomaksāt aizdevēju parādus.

Parāda un kapitāla attiecība

Šī attiecība atspoguļo uzņēmuma sviras efektu. Zema d / e attiecība nozīmē, ka uzņēmuma grāmatvedībā ir mazāks parāda apjoms un tas ir vairāk atšķaidīts ar pašu kapitālu. 2: 1 ir ideāla parāda un pašu kapitāla attiecība, kas jāuztur jebkuram uzņēmumam.

Parāda kapitāla koeficienta formula = kopējais parāda / akcionāru fonds.Kur kopējais parāds = ilgtermiņa + īstermiņa + citi fiksētie maksājumi akcionāru līdzekļi = pamatkapitāls + rezerves + priekšrocību pamatkapitāls - fiktīvi aktīvi.

Procentu seguma koeficients

Tas parāda, cik reizes uzņēmuma peļņa spēj segt procentu izdevumus. Tas arī norāda uz uzņēmuma maksātspēju tuvākajā nākotnē, jo jo augstāka attiecība ir vairāk mierīgs pret akcionāriem un aizdevējiem attiecībā uz parāda saistību apkalpošanu un uzņēmuma uzņēmējdarbības vienmērīgu darbību.

Procentu seguma koeficienta formula = Ebit / Procentu izdevumi3. tips - likviditātes rādītāji

Šie rādītāji parāda, vai uzņēmumam ir pietiekami daudz likviditātes, lai izpildītu īstermiņa saistības. Augstāki likviditātes rādītāji ir uzņēmumam bagātāki ar naudu.

Pašreizējā attiecība

Tas atspoguļo uzņēmuma likviditāti, lai izpildītu savas saistības nākamo 12 mēnešu laikā. Jo augstāks ir pašreizējais rādītājs, jo spēcīgāk uzņēmums maksā kārtējās saistības. Tomēr ļoti augsts pašreizējais rādītājs nozīmē, ka daudz naudas ir iestrēdzis debitoru parādos, kuri nākotnē varētu netikt realizēti.

Pašreizējā koeficienta formula = īstermiņa aktīvi / kārtējās saistībasĀtra attiecība

Tas parāda, cik bagāts ir uzņēmums, lai īstermiņā nomaksātu savas tūlītējās saistības.

Ātrā attiecība Formula = Nauda un naudas ekvivalenti + tirgojamo vērtspapīru + Debitoru / Īstermiņa saistības4. tips - apgrozījuma koeficienti

Šie rādītāji norāda, cik efektīvi uzņēmuma aktīvi un pasīvi tiek izmantoti ienākumu gūšanai.

Pamatlīdzekļu apgrozījuma attiecība

Pamatlīdzekļu apgrozījums atspoguļo uzņēmuma efektivitāti, lai gūtu ieņēmumus no tā aktīviem. Vienkārši sakot, tā ir peļņa no ieguldījumiem pamatlīdzekļos. Neto apgrozījums = Bruto pārdošanas apjomi. Neto pamatlīdzekļi = pamatlīdzekļu bruto - uzkrātais nolietojums.

Vidējais neto pamatlīdzekļu = (Neto pamatlīdzekļu sākuma atlikums + Neto pamatlīdzekļu beigu atlikums) / 2.

Pamatlīdzekļu apgrozījuma koeficienta formula = Neto apgrozījums / Vidējais pamatlīdzekļu lielumsKrājumu apgrozījuma koeficients

Krājumu apgrozījuma koeficients parāda, cik ātri uzņēmums spēj pārvērst savus krājumus pārdošanas apjomos. To aprēķina dienās, norādot laiku, kas vajadzīgs, lai vidēji pārdotu akcijas. Šajā formulā tiek ņemts vērā vidējais krājums, jo uzņēmuma krājumi visu gadu svārstās.

Krājumu apgrozījuma koeficienta formula = pārdoto preču izmaksas / vidējie krājumiDebitoru apgrozījuma attiecība

Debitoru parādu apgrozījuma koeficients atspoguļo uzņēmuma efektivitāti debitoru parādu iekasēšanā. Tas norāda, cik reizes debitoru parādi tiek konvertēti naudā. Lielāka debitoru apgrozījuma attiecība arī norāda, ka uzņēmums naudu iekasē skaidrā naudā.

Debitoru apgrozījuma koeficienta formula = neto kredītu pārdošanas apjomi / vidējie debitoru parādi# 5 - peļņas koeficienti

Šis koeficienta analīzes veids runā par peļņu, ko uzņēmums rada saviem akcionāriem vai investoriem.

P / E attiecība

PE attiecība atspoguļo uzņēmuma peļņas reizinājumu, akciju tirgus vērtību, pamatojoties uz pe reizinājumu. Augsta P / E attiecība ir pozitīva zīme uzņēmumam, jo tā iegūst augstu novērtējumu m & iespējas tirgū.

P / E koeficienta formula = tirgus cena par akciju / peļņa par akcijuPeļņa uz akciju

Peļņa uz akciju norāda katra akcionāra peļņas naudas vērtību. Tā ir viena no galvenajām sastāvdaļām, ko apskatījis analītiķis, veicot ieguldījumus akciju tirgos.

Peļņa uz akciju formula = (Neto ienākumi - Vēlamās dividendes) / (Neapmaksāto akciju vidējā svērtā vērtība)Neto vērtības atdeve

Tas parāda, cik lielu peļņu uzņēmums guva ar ieguldīto kapitālu no abiem pašu kapitāla un priekšrocību akcionāriem.

Neto vērtības atdeves formula = tīrā peļņa / kapitāla daļu turētāju fondi. Akciju fondi = Pašu kapitāls + Priekšroka + Rezerves - Fiktīvi aktīvi.Secinājums

Iepriekš minētie ir daži no koeficientu analīzes veidiem, kurus uzņēmums var izmantot finanšu analīzei. Tādā veidā koeficientu analīze ir ļoti svarīgs instruments jebkura veida stratēģiskai biznesa plānošanai, ko veic uzņēmuma augstākā vadība.