EBITDAR (nozīme, piemērs) | Kā aprēķināt EBITDAR?

Kas ir EBITDAR?

EBITDAR (Peļņa pirms procentiem, nodokļiem, nolietojuma, amortizācijas un pārstrukturēšanas / īres) ir populārs pasākums, ko izmanto, lai novērtētu uzņēmuma darbības rezultātus. Tas nav tieši iekļauts peļņas vai zaudējumu aprēķinā, bet to var aprēķināt, izmantojot informāciju par ienākumiem pārskatu, pievienojot īres vai pārstrukturēšanas izmaksas EBITDA.

Īss paskaidrojums

EBITDAR ir uzņēmuma peļņas aprēķins pirms procentu, nodokļu un nolietojuma un amortizācijas, kā arī uzņēmuma īres / pārstrukturēšanas izmaksu ieskaita, un to izmanto, lai noteiktu tā faktisko darbības rezultātu, neņemot vērā tā finanšu un ieguldījumu lēmumus. Tas neietver visus bezskaidras naudas izdevumus, darbības un vienreizējos izdevumus.

- Tas ir izšķirošs faktors tādu uzņēmumu novērtēšanai kā kuģniecības un aviokompānijas, kurām katru gadu jāmaksā milzīgas īres summas.

- Nosakot sava veida uzņēmējdarbības vērtību, analītiķi galvenokārt ņem vērā EBITDAR salīdzinājumā ar EBITDA, lai aprēķinātu tīras pamatdarbības naudas plūsmas, jo tas aprēķina pamatdarbības ienākumus, pirms atskaita procentus, nodokļus, nolietojumu un amortizāciju, kā arī īres izmaksas, kas ir būtiskas izdevumu pozīcijas. Šo uzņēmumu peļņas un zaudējumu aprēķins.

- Tas apzīmē arī uzņēmuma spēju gūt peļņu, pat pēc milzīgas nomas vai pārstrukturēšanas izmaksu iztērēšanas uzņēmējdarbības ietvaros.

- Atšķirībā no EBIT, tas nav GAAP rādītājs un netiek minēts ne uzņēmuma klasificētos, ne neklasificētos finanšu pārskatos. To galvenokārt izmanto, lai atšķirtu divus uzņēmumus tajā pašā nozarē, kuriem ir atšķirīga aktīvu struktūra.

- Aprēķinot peļņu pirms procentiem, nodokļiem, nolietojumu, amortizāciju un īri, īres summas pievienošanas mērķis ir tas, ka īres maksa tiek uzskatīta par nogremdētām izmaksām, kas nozīmē, ka izmaksas jau ir radušās vai ir droši bijušas uzņēmuma finanšu pārskatos neatkarīgi no tā sniegumu.

- “R” apzīmē īres vai pārstrukturēšanas izmaksas. Nozarēs, piemēram, slimnīcās, viesnīcās, aviokompānijās, kuģniecībā, vairumtirdzniecībā utt., Īres izmaksas ir ļoti nozīmīgas, un daudziem uzņēmumiem ir jāiztērē daudz naudas īres veidā, lai tikai aizņemtu darbības telpu uzņēmējdarbības veikšanai pēc vēlamā. atrašanās vieta.

- Vērtējot mērķa uzņēmumu kādā no šīm nozarēm, analītiķim jāņem vērā kopējās īres izmaksas, ko uzņēmums samaksājis noteiktā periodā, un jāpievieno tās atpakaļ EBITDA, lai noteiktu biznesa darbības potenciālu. Neņemot vērā īres izmaksu korekciju, lielo īres izdevumu dēļ uzņēmumam varētu būt slikta pamatdarbības peļņa. Tomēr tas nozīmē, ka tam var būt ļoti labas darbības, kas var radīt ievērojamu naudu no galvenajiem darbības rādītājiem. Novārtā atstājot šo faktoru, tiks palielināta varbūtība, ka trūks laba mērķa varianta.

- Tāpat kā iepriekš, pārstrukturēšanas izmaksas jāpievieno arī uzņēmuma neto peļņai kopā ar citiem komponentiem, aprēķinot viena no šiem mērķa uzņēmumiem pamatdarbības peļņu, jo zemes vai ēkas pārstrukturēšana ir vienreizējas izmaksas un tās nedrīkst vismaz nākamajos 3 līdz 5 gados. Tā vietā to var uzskatīt par potenciālu ieguldījumu uzņēmējdarbībā, kas palīdzēs uzņēmumam gūt papildu ieņēmumus un peļņu. Tas palīdz novērtēt šo uzņēmumu ilgtermiņa darbības efektivitāti. Tādējādi vispiemērotākā tehniķu prakse ir novērtēt EBITDAR, vienlaikus novērtējot uzņēmumu vērtējumu, un pēc tam salīdzināt to ar citiem potenciālajiem mērķa uzņēmumiem.

EBITDAR piemērs

Zemāk ir Pinnacle Entertainment piemērs EBITDAR.

avots: Pinnacle Entertainment SEC Filings

Mēs atzīmējam, ka peļņa pirms procentiem, nodokļiem, nolietojuma, amortizācijas un nomas Pinnacle izklaidei gadu gaitā ir palielinājusies un 2016. gadā bija 654,5 miljoni USD (konsolidētais līmenis).

EBITDAR aprēķins

Kā mēs jau apspriedām, analītiķis to izmanto kā darbības instrumentu un aprēķina EBITDAR, uzņēmuma neto ienākumos pievienojot procentus, nodokļus, nolietojumu un amortizāciju, kā arī īres / pārstrukturēšanas izmaksas. Tas nozīmē, ka tas ņem vērā tikai darbības lēmumu rezultātus un izslēdz citu lēmumu, kas nedarbojas, kā arī vienreizēju lēmumu ietekmi.

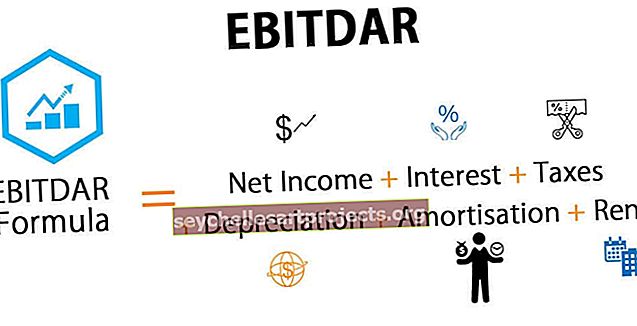

Zemāk ir EBITDAR formula

Piemēram, apsveriet hipotētisku kuģniecības uzņēmumu, kam ir šāda informācija;

- Neto ienākumi - 1000 miljoni USD

- Procenti - 300 miljoni USD

- Nodokļi - 225 miljoni USD

- Nolietojums - 150 miljoni USD

- Amortizācija - 75 miljoni USD un

- Īre - 130 miljoni USD

Mēs varam aprēķināt EBITDAR ar iepriekš minētās EBITDAR formulas palīdzību

- EBITDAR formula = Neto ienākumi + Procenti + Nodokļi + Nolietojums + Amortizācija + Īre

- = 1000 + 300 + 225 + 150 + 75 + 130 = 1880 miljoni USD

EBIT, EBITDA, EBITDAR un EBITDARM

Šie ir galvenie finanšu rādītāji, ko izmanto analītiķi, ņemot vērā viņu analīzes objektu un nozaru veidu. Mēs tos uzzināsim pa vienam.

# 1 - EBIT

Peļņa pirms procentiem un nodokļiem ir visizplatītākais termins, ko lieto, lai definētu uzņēmuma darbības rādītājus jebkurā nozarē. Tas lēš, cik lielu naudas summu uzņēmums var radīt finanšu gadā, tikai ieskaitot pamatdarbības naudas aizplūdi no pamatdarbības naudas ieplūdes. To pašu var aprēķināt, vienkārši pieskaitot procentu un nodokļu izdevumus uzņēmuma tīrajā peļņā.

# 2 - EBITDA

Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas tiek izmantota, lai novērtētu faktisko pamatdarbības naudas plūsmu, ko uzņēmums rada, atskaitot visas pamatdarbības naudas plūsmas un nolietojumu un amortizāciju. Tā neuzskata bezskaidras naudas posteņus par faktisku naudas aizplūdi, tāpēc, lai noteiktu uzņēmuma darbības rezultātus, pievienoja EBIT. Mums jāpievieno amortizācijas un amortizācijas izmaksas uzņēmuma EBIT.

# 3 - EBITDAR

Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas, kā arī īres / pārstrukturēšanas izmaksām maz atšķiras no EBITDA, jo tā kopā ar citiem komponentiem palielina arī tīro ienākumu īres vai pārstrukturēšanas izmaksas. Ir nepieciešams aprēķināt EBITDAR katrai nozarei, kurā īres vai pārstrukturēšanas izmaksas ir ļoti augstas, lai uzņēmuma finanšu rādītājus varētu izmērīt ar vislielāko precizitāti.

# 4 - EBITDARM

Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas, īres / pārstrukturēšanas izmaksām un vadības maksām ir viens no finanšu pasākumiem, ar kuriem vadības maksas tiek uzskatītas par vienreizēju posteni, un tās nevajadzētu uzskatīt par darbības izdevumiem dažās nozarēs, piemēram, NBFC. Pārvaldības maksas uzņēmumi parasti maksā Investīciju baņķieriem, Fondu pārvaldniekiem, lai pārvaldītu savu portfeli un profesionāli izstrādātu efektīvas ieguldījumu stratēģijas uzņēmumam. Šī maksa tiek aprēķināta par pārvaldāmajiem aktīviem (AUM), un tā var svārstīties no 0,50% līdz 2,00% no AUM.

Pēdējās domas

Tas ir nozarei raksturīgs mērīšanas rīks, ko izmanto, lai precīzi novērtētu uzņēmumus starp to pašu nozari, bet kuru izmaksu struktūrā ir būtiska nomas maksa vai ierobežojošs elements. Aviokompāniju, viesmīlības, kuģniecības un vairumtirdzniecības nozaru darbības efektivitāti un rentabilitāti var noteikt, aprēķinot EBITDAR kā daļu no viņu ieguldījumu analīzes. Pozitīvs vai negatīvs EBITDAR ir nepieciešams, lai zinātu šo uzņēmumu darbības stabilitāti. To izmanto arī, lai identificētu un īstenotu operatīvās izmaiņas, ja tādas ir nepieciešamas pirms jebkāda stratēģiska vai taktiska lēmuma pieņemšanas.