Finansu grāmatas

Pilna forma

Ekonomikas konsultācijas

Excel modelēšana

Finanses

seychellesartprojects.org

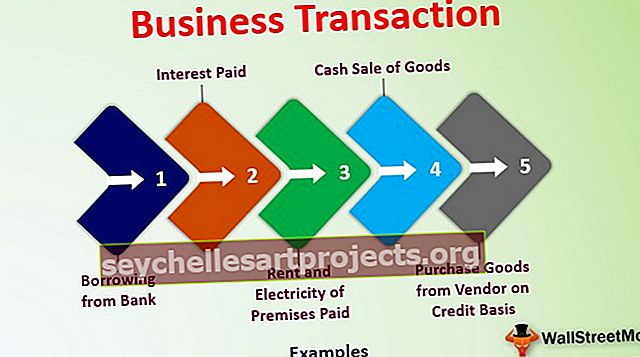

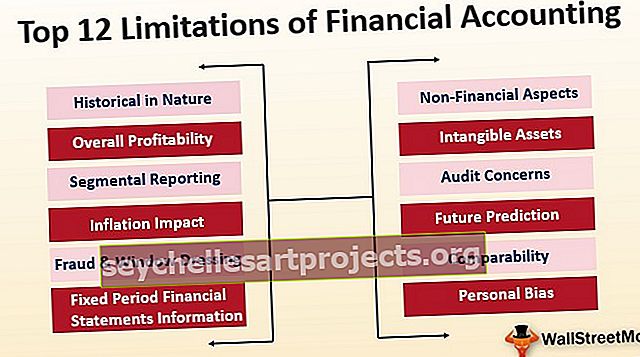

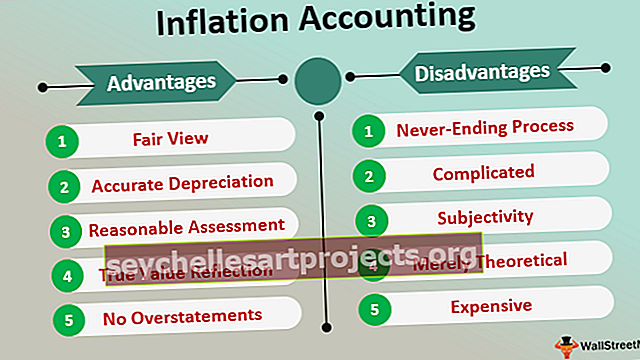

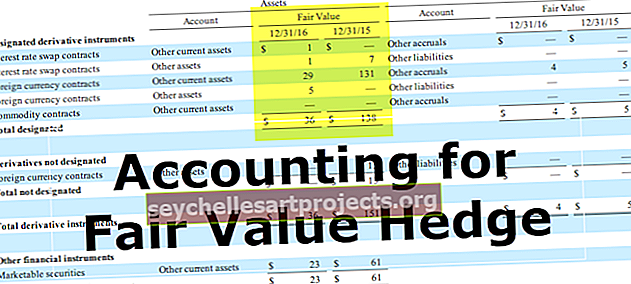

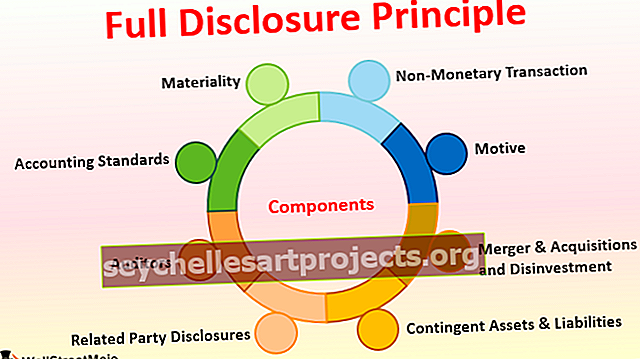

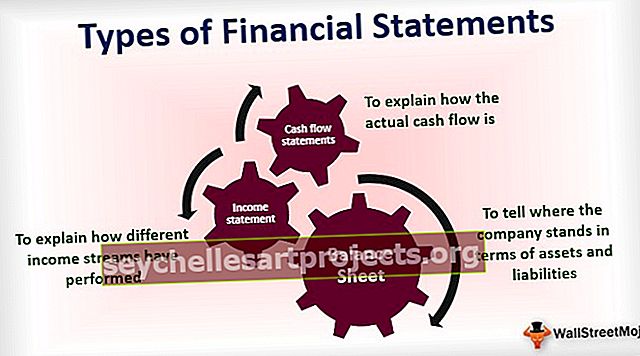

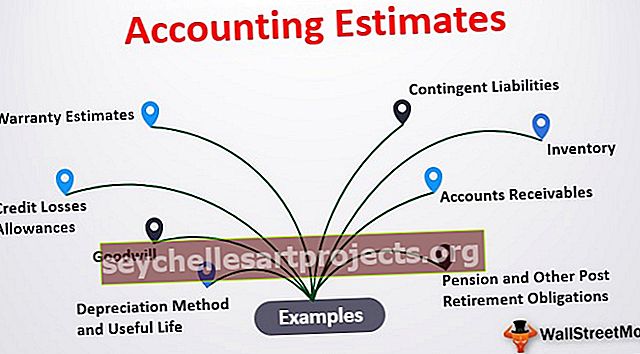

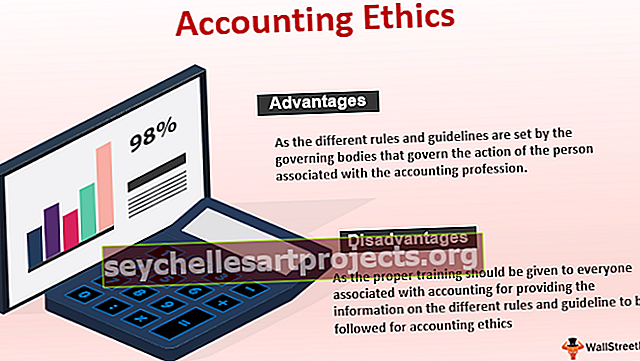

Grāmatvedības pamati

Investīciju bankas pamati

Excel apmācības

Finanses Karjera

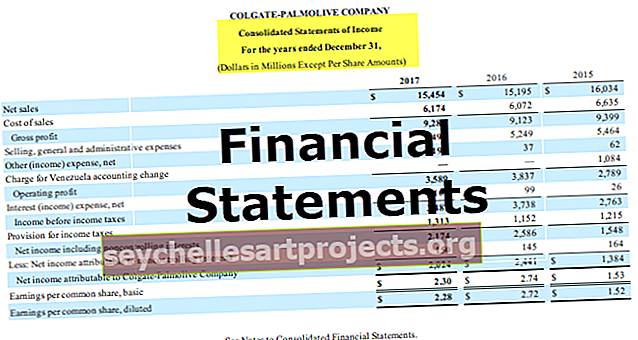

Finanšu pārskatu analīze

Kategorija:

Grāmatvedības pamati

1

2

»

Populārākas Posts

Power BI SAISTĪTS

Sadalītās rūtiņas programmā Excel

Privātais kapitāls Vācijā

Lāča apskāviens

Aizsardzības krājums

Jaunākās publikācijas

Tiešās izmaksas

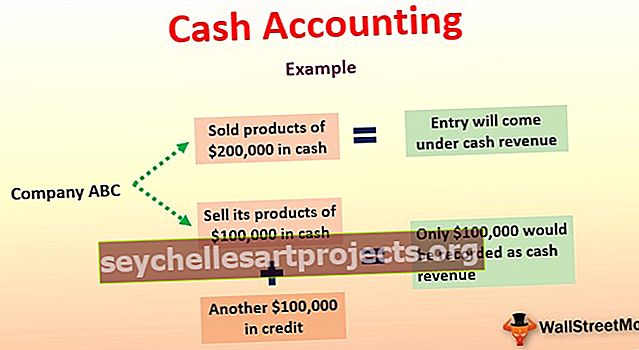

Skaidras naudas uzskaite

Atgūstamā summa

Alga vs algas

Ražas līknes slīpums, teorija, diagrammas, analīze (pilnīgs ceļvedis)

$config[zx-auto] not found$config[zx-overlay] not found