Finanšu pārskatu veidi | Soli pa solim Paskaidrojums ar piemēriem

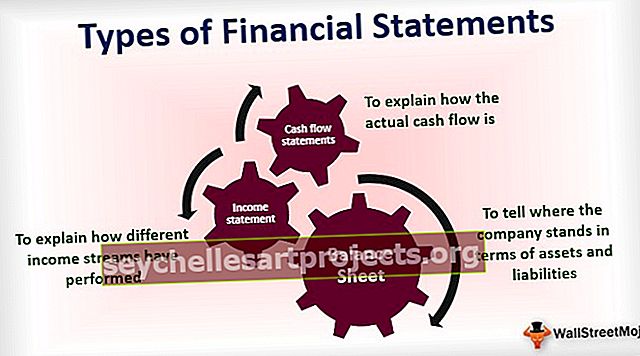

3 dažādi finanšu pārskatu veidi

- Bilance: lai pateiktu uzņēmuma stāvokli aktīvu un pasīvu ziņā.

- Ienākumu deklarācija: lai izskaidrotu dažādu ienākumu plūsmu veiktspēju.

- Naudas plūsmas pārskati: lai izskaidrotu faktisko naudas plūsmu.

Apskatīsim, ko šie paziņojumi tajos glabā un kādu lomu viņi spēlē, ziņojot par uzņēmuma darbību.

# 1 bilance

Tas ir viens no finanšu pārskatu veidiem, kas tiek uzskatīts par visu finanšu pārskatu galīgo rezultātu, jo tīrā peļņa no peļņas vai zaudējumu aprēķina un naudas plūsmas pārskatu beigu naudas atlikums ir ieguldījums bilances izveidē. Tas parāda visus uzņēmuma aktīvus un saistības un pašu kapitālu. Saskaņā ar bilances vienādojumu:

Aktīvi = pasīvi + akcionāru pašu kapitāls

Bilances piemērs

Bilancē Grāmatvedības aktīvu pusē mums ir šādas pozīcijas:

- Nauda un tās ekvivalenti: naudas summa, kas uzņēmumam ir skaidrā naudā un bankas atlikums.

- Tirgojami vērtspapīri: Uzņēmums var arī piesaistīt ieguldījumus kopfondu shēmās, parādzīmēs, valsts akciju / privātajos ieguldījumos citos uzņēmumos, lai nopelnītu īstermiņā.

- Debitoru parādi: tā ir uzņēmuma prasība pret visu uz kredītiem balstīto pārdošanu klientiem.

- Inventārs: Tas ir galvenais produkts un pakalpojums, kuru uzņēmums vēlas pārdot.

- Iekārtas un aprīkojums: tas ietver visu aprīkojumu, ko uzņēmums izmanto savu produktu ražošanai.

Bilances pasīvu pusē mums ir šādas pozīcijas:

- Kreditoru parādi : tās ir kopējās prasības, kas citiem ir pret mūsu uzņēmumu, kad mēs iegādājamies viņu preces un pakalpojumus uz kredīta.

- Nenopelnītie ieņēmumi : Kad klients maksā avansā, bet produkts viņam vēl netiek piegādāts, kad mēs sakām, ka šie ieņēmumi vēl ir jānopelna, un tādējādi tie kļūst par saistībām mūsu bilancē.

- Pašreizējā ilgtermiņa parāda daļa : tā parāda to parāda daļu, kas mums pašiem šajā gadā ir jāatstāj.

- Ilgtermiņa parāds : tas parāda visus uzņēmuma ilgtermiņa aizņēmumus, kurus mēs atmaksāsim ilgākā laika posmā, kad un kad pienāks to termiņš.

Bilances pašu kapitāla pusē mums ir šādas pozīcijas:

- Apmaksātais kapitāls: tas parāda sākotnējo kapitālu, kuru ieguldīja uzņēmuma īpašnieki, kā arī seko kapitāla palielinājumam, ja tika emitētas vairāk akcijas.

- Nesadalītā peļņa: tas sniedz ieskatu par naudu, kuru bizness ir nopelnījis laika gaitā, bet ir paturējis to pie sevis, nevis dalījis to ar ieguldītājiem dividenžu veidā.

2. ienākumu deklarācija

Peļņas vai zaudējumu aprēķins ir viens no finanšu pārskatu veidiem, kurā tiek glabāti visi uzņēmuma ienākumi un izdevumi. Tā kā bizness nodarbojas ar ikdienas biznesu, tas turpina uzņemties ikdienas izdevumus un gūt ienākumus no uzņēmējdarbības. Visi šie posteņi ir ierakstīti šajā paziņojumā. Mēs gūstam savus ienākumus, pārdodot savus produktus un sniedzot pakalpojumus klientam. Uzņēmumam var būt dažādi izdevumi, no kuriem daži ir minēti turpmāk:

- Algas

- Īre

- Tālrunis un internets

- Ūdens un elektrība

- Nodokļi

- Apdrošināšana

- Reklāmas un mārketinga izmaksas

- Degviela

- Stacionārs

- Samaksātie procenti un citas bankas izmaksas

Iepriekš ir saraksts ar izdevumiem, un šis saraksts nav pārliecinošs.

Ienākumu deklarācijas piemērs

Zemāk ir tipisks ienākumu pārskata piemērs:

Mēs vispirms ziņojam par mūsu kopējo pārdošanas apjomu no uzņēmuma. Tad mēs atņemam šo preču un pakalpojumu ražošanas izmaksas, lai iegūtu biznesa bruto peļņu. Tagad mēs atņemam visus ar uzņēmējdarbību saistītos izdevumus (piemēram, iepriekš minētos), lai aprēķinātu pamatdarbības peļņu (EBITDA). Pēc tam mēs atskaitām nolietojumu un amortizāciju (D&A), lai aprēķinātu galīgo pamatdarbības peļņu (EBIT). No EBIT mēs samazināsim procentus, lai iegūtu peļņu pirms nodokļu nomaksas (EBT) / peļņu pirms nodokļu nomaksas (PBT), un pēc tam mēs atskaitīsim nodokļus, lai aprēķinātu galīgo peļņas pēc nodokļa (PAT) skaitli.

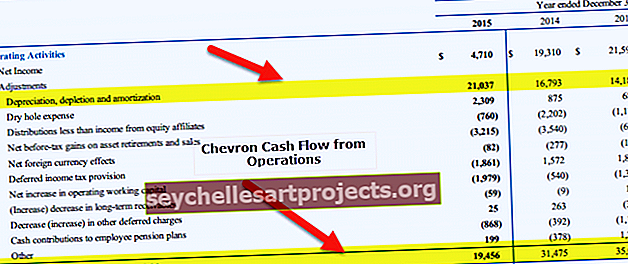

# 3 naudas plūsmas pārskats

Šis paziņojums ir viens no finanšu pārskatu veidiem, kurā tiek reģistrēti visi skaidras naudas darījumi, kas notikuši uzņēmējdarbības periodā. Ir daži veidi, kā grāmatvedības grāmatas var ietērpt logā, lai tās izskatītos labāk, nekā tām vajadzētu būt īstajā, taču ir ļoti grūti manipulēt ar skaidru naudu. Tādējādi naudas plūsmas pārskats tiek uzskatīts par uzticamāku informācijas avotu par uzņēmumu. Uzņēmums galvenokārt ražo skaidru naudu no 3 jomām:

- No tās darbības: kas ir segta ar pamatdarbības naudas plūsmu.

- No aktīvu pirkšanas un pārdošanas: ko sedz naudas plūsma no ieguldījumu darbībām;

- No līdzekļu piesaistīšanas, izmantojot parādu un pašu kapitālu: kas tiek segts ar naudas plūsmu no finansēšanas darbībām;

Naudas plūsmas pārskata piemērs

Darbības naudas plūsmas ietvaros mēs sākam no neto ienākumiem un pēc tam samazinām visus bezskaidras naudas izdevumus, piemēram, nolietojumu, un visu neto naudas pieaugumu pievienojam neto ienākumos. Tad mēs saskaitām visu apgrozāmo līdzekļu samazinājumu, jo tie sākotnēji būtu samazinājuši mūsu aktīvu atlikumu, un tāpēc mums tie būtu jāpieskaita. Līdzīgi mums jāatskaita viss apgrozāmā līdzekļa pieaugums, jo ieguldījums apgrozāmajā aktīvā būtu samazinājis mūsu aktīvu kopu, un tāpēc mums tas būtu jāpieskaita. Mēs darīsim tieši pretēji saistību pusei, lai pārrēķinātu naudas plūsmu no mūsu uzņēmējdarbības.

Tad naudas plūsmās no ieguldījumiem mēs sāksim ar visu pārdošanas apjomu pievienošanu attiecībā uz rūpnīcām, mašīnām un aprīkojumu, jo tie ir palielinājuši mūsu aktīvu atlikumu un atņem visus pirkumus, ko esam veikuši no šiem ilgtermiņa kapitāla aktīviem. Tas mums palīdzēs aprēķināt naudas plūsmas no ieguldījumiem.

Tad mēs pāriesim pie naudas plūsmas pārskata pēdējās daļas, ti, naudas plūsmas no finansēšanas darbībām. Šeit mēs pievienosim visus posteņus, kas mūsu kapitāla struktūrā ir ievadījuši naudu, piemēram, parādzīmju pārdošana vai pašu kapitāla pārdošana, un atņemsim visus posteņus, kas ir samazinājuši mūsu naudas atlikumu no šī aspekta, piemēram, obligāciju izpirkšana utt.

Visu šo 3 pozīciju summa dos mums naudas atlikuma pieaugumu / samazinājumu gada laikā. Tagad mēs to pievienosim sākuma naudas atlikumam, lai iegūtu skaidras naudas un tās ekvivalentu beigu skaitli.