GAAP grāmatvedībā (definīcija, nozīme) Labākie 10 GAAP principi

Kas ir GAAP grāmatvedībā?

Vispārpieņemtie grāmatvedības principi (GAAP) ir obligātie standarti un vienotas grāmatvedības un pārskatu sagatavošanas vadlīnijas, kas nosaka pareizu finanšu pārskatu klasifikācijas un novērtēšanas kritērijus un sniedz labāku priekšstatu, kad ieguldītāji salīdzina dažādu uzņēmumu finanšu pārskatus.

Vienkārši sakot, tas tiek definēts kā uzņēmuma finanšu pārskatu kopīgi izmantoto un ievēroto grāmatvedības noteikumu un procedūru apkopošana. GAAP apraksta mūs par grāmatvedības jēdzieniem un principiem, kas jāievēro, sagatavojot uzņēmuma vai firmas finanšu pārskatu.

- GAAP standarti dažādās vietās mainās. Piemēram, Amerikas Savienotajās Valstīs viņi seko Vērtspapīru un biržu komisijai (SEC), kas pilnvaro finanšu pārskatus ievērot prasības.

- Daudzas pasaules valstis ievēro Starptautiskos finanšu pārskatu standartus (IFRS). SFPS tiek ievērots vairāk nekā 110 valstīs. SFPS nosaka sagatavot un atklāt uzņēmumu finanšu pārskatu visā pasaulē.

- Indijas grāmatvedības standarts (saukts par Ind-AS) ir grāmatvedības standarts, kuru Indijas uzņēmumi ir pieņēmuši Grāmatvedības standartu padomes (ASB) uzraudzībā.

Kāpēc GAAP?

- Padarīt uzņēmuma grāmatvedības un finanšu pārskatu pārredzamu un godīgu un

viegli saprotams vienkāršiem cilvēkiem.

- Vispārpieņemtie grāmatvedības principi ir nepieciešami grāmatvedības noteikumiem un finanšu pārskatu standartizēšanai

pārskati, piemēram, bilances, ienākumu un naudas plūsmas pārskats par visiem

kompānijas.

- Saskaņā ar GAAP sagatavotie finanšu pārskati ir paredzēti, lai parādītu ekonomisko realitāti.

Kas notiek, ja GAAP nav pieejams?

- Bez šiem principiem grāmatvedībā un finanšu pārskatos pastāv krāpniecisku gadījumu iespējamība. Tādējādi tiek ietekmēta ieguldītāju un kreditoru intereses tirgū.

- Bez vispārpieņemtiem grāmatvedības principiem uzņēmumi varētu brīvi paši izlemt, kādu finanšu informāciju un kā ziņot, kas būs ļoti grūti ieguldītājiem un kreditoriem, kuriem ir līdzdalība vai akcijas šajā uzņēmumā.

- Piemēram, ja mēs redzam, ka Pendžabas Nacionālās bankas izkrāpšana notika krāpniecisku darbinieku, auditoru un klientu finanšu pārskatu dēļ, nepiemērojot nevienu no grāmatvedības noteikumiem un standartiem, kuru dēļ galīgie zaudētāji ir ieguldītāji, kuri ieguldīja šajā uzņēmumā. .

Vispārpieņemto grāmatvedības principu priekšrocības

- Tas veicina ieguldītāju, akcionāru un kreditoru interesi par tirgu.

- Ievērojot vispārpieņemtos grāmatvedības principus, var saglabāt procedūras, konsekvenci un kopējo sniegumu

jānosaka.

- To jomu noteikšana, kuras jāuzlabo un kuras ir jāmaina labāk

uzņēmuma darbību.

- Finanšu pārskati, kas sastādīti, izmantojot vispārpieņemtos grāmatvedības principus, palīdz saglabāt ieguldītāja uzticību un interesi par šī uzņēmuma ieguldījumiem;

- Atbilstība GAAP dod garantiju ikvienam, kurš vēlas ieguldīt šajā uzņēmumā.

- Izmantojot GAAP pārskatu, var viegli saprast finanšu pārskatus un viegli salīdzināt arī ar citiem.

- Vispārpieņemtais grāmatvedības princips norāda, ka ir viegli uzzināt uzņēmuma peļņu, zaudējumus, izdevumus, ieguldījumus, ienākumus un ieņēmumus.

- Vispārpieņemtie grāmatvedības principi samazina risku un izvairās no krāpšanas gadījumiem, tos pienācīgi uzraugot.

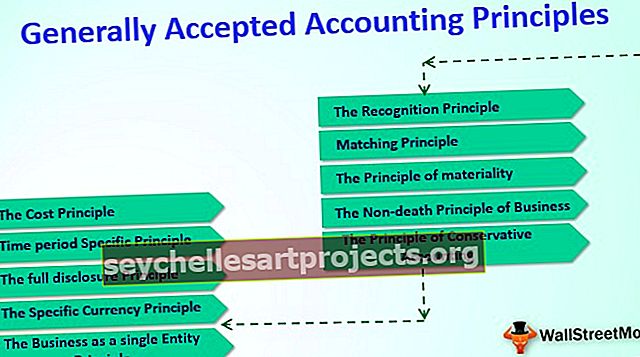

Vispārpieņemto grāmatvedības principu pamatprincipi

Šie ir 10 galvenie GAAP (vispārpieņemtie grāmatvedības principi) pamatprincipi.

# 1 - Uzņēmējdarbības kā vienas vienības princips

Likuma izpratnē bizness ir atsevišķa vienība. Visas tās darbības tiek aplūkotas atsevišķi no īpašnieku darbībām. Grāmatvedības ziņā bizness ir neatkarīgs, un īpašnieki ir atšķirīgi.

# 2 - īpašās valūtas princips

Finanšu pārskatu sniegšanai ir norādīta valūta. Indijā mums ir darīšana ar Indijas rūpiju. Tāpēc tas jāuzskata par INR attiecībā uz konkrēto naudu. Amerikas Savienotajās Valstīs viņi ekonomiski nodarbojas ar ASV dolāru, un viņu finanšu pārskati tiks minēti USD.

# 3 - laika perioda īpašais princips

Finanšu pārskati attiecas uz noteiktu periodu, ti, beigu laiku un sākuma laiku. Bilances tiek uzrādītas arī noteiktā datumā, piemēram, mēnesī, ceturksnī, pusgadā un gadā.

# 4 - izmaksu princips

Grāmatvedībā “Izmaksas” attiecas uz summu, kas iztērēta preču vai pakalpojumu iegādei. Tādējādi finanšu pārskatos norādītās summas tiek dēvētas arī par sākotnējo izmaksu summām.

# 5 - pilnīgas izpaušanas princips

Pilnīgas informācijas atklāšanas princips nosaka, ka uzņēmumam pilnībā jāatklāj visi finanšu pārskati. Investoram vai aizdevējam ir svarīgi zināt par nozīmīgo kontu politiku. Uzņēmums parasti uzskaita savas grāmatvedības politikas kā pirmo finanšu pārskatu piezīmi.

# 6 - Atzīšanas princips

Šis ieņēmumu atzīšanas princips nosaka, ka uzņēmumiem jāatklāj uzņēmuma ienākumi un izdevumi tajā periodā, kurā tie radušies.

# 7 - Biznesa princips, kas nav saistīts ar nāvi

To sauc arī par nepārtrauktības principu kā par grāmatvedību. Tam nevajadzētu būt beigām, jo tā turpina darboties līdz uzņēmuma izbeigšanai.

# 8 - saskaņošanas princips

Šis saskaņošanas princips liek uzņēmumiem izmantot grāmatvedības uzkrāšanas principu. Saskaņošanas princips prasa, lai izdevumi būtu jāsaskaņo ar ieņēmumiem.

# 9 - Būtiskuma princips

Šis princips parasti norāda par ļoti kļūdu pielāgošanu, tas ir, saglabājot grāmatvedības pārskatus, varētu būt dažas nelielas kļūdas, piemēram, 5 USD kļūda, kas neatbilst, šeit to var attiecīgi izmantot un pielāgot.

# 10 - Konservatīvās grāmatvedības princips

Konservatīvais grāmatvedības princips jāpieņem visiem uzņēmumiem, kur izdevumu rašanās laikā tie jāreģistrē nekavējoties, bet ienākumi jāreģistrē, kad ir faktiskā naudas plūsma. Papildus šiem visiem jāsaglabā godīguma princips.