Inflācijas uzskaite (nozīme, piemēri) Top 2 metode ar paskaidrojumu

Inflācijas uzskaites nozīme

Inflācijas uzskaite attiecas uz metodi, ko izmanto finanšu pārskatu sniegšanai, ņemot vērā dažādu preču strauji augošu vai strauji samazinošu izmaksu ietekmi, kas tiek koriģēta atbilstoši cenu indeksiem, lai sniegtu skaidru priekšstatu par uzņēmuma finansiālo stāvokli parasti inflācijas apstākļos.

Parasti, kad uzņēmums darbojas inflācijas vai pat deflācijas vidē, šādos gadījumos vēsturiskajai informācijai vairs var nebūt nozīmes. Tādējādi inflācijai pielāgotās vērtības turpinātu precīzi atspoguļot pašreizējās vērtības.

Inflācijas uzskaites metodes

Parasti ir divu veidu metodes

# 1 - pašreizējā pirktspēja

Saskaņā ar šo metodi monetārie, kā arī nemonetārie posteņi tiek atdalīti ar monetāriem posteņiem, kas reģistrē tikai tīro peļņu vai zaudējumus, savukārt nemonetārie posteņi tiks atjaunināti skaitļos ar īpašu konversijas koeficientu, kas ir ekvivalents noteiktu cenu indeksu.

Konversijas koeficients CPP metodē = cena pašreizējā periodā / cena vēsturiskajā periodā# 2 - kārtējo izmaksu uzskaite

Saskaņā ar šo metodi aktīvu vērtība pēc patiesās tirgus vērtības (FMV), nevis to sākotnējā vērtība, kas reģistrēta pamatlīdzekļa iegādes laikā.

Kā darbojas inflācijas uzskaite?

Šo inflācijas uzskaites Excel veidni varat lejupielādēt šeit - inflācijas uzskaites Excel veidne1. piemērs

Apskatīsim ilustrāciju, kur Džona kungs 1. janvārī bija iegādājies aprīkojumu 2012. gadā par cenu 50000 USD. Patēriņa cenu indekss tajā dienā bija 150, turpretī tas uz 2019. gada 1. janvāri atspoguļo 300. Tagad mums ir jāatspoguļo aprīkojuma pārvērtētā vērtība saskaņā ar CPP metodi.

Sīkāka informācija ir apkopota šādi

Pielietojot konversijas koeficienta formulu

Pārrēķina koeficients saskaņā ar CPP metodi = cena pašreizējā periodā / cena vēsturiskajā periodā

(300/150 = 2)

Tādējādi iekārtas pārvērtēšana pēc CPP metodes ir USD 25 000 (USD 50000/2)

2. piemērs

No zemāk dotajiem datiem aprēķiniet tīro naudas peļņu vai zaudējumus saskaņā ar CPP metodi.

Risinājums:

Monetārais ieguvums no saistību turēšanas -

- Monetārais ieguvums no saistību turēšanas = Rs 86 250 - Rs 60 000

- = Rs 26,250

Kur, vērtība bilances bilancē = Kredīti + Publiskie depozīti = Rs 60 000

Monetārie zaudējumi no monetārā aktīva turēšanas

- Monetārie zaudējumi no monetārā aktīva turēšanas = Rs70,125 - Rs49,500

- = Rs 20,625

Neto monetārā pieauguma aprēķins ir šāds:

- Neto monetārais pieaugums = Rs 26 250 - Rs 20 625]

- = Rs 5625

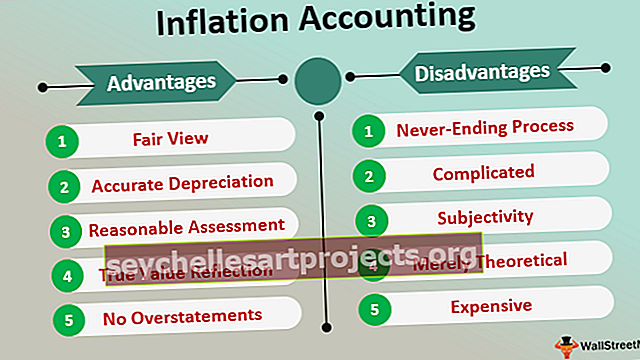

Priekšrocības

- Patiesais skats : Tā kā aktīvi tiek parādīti pēc inflācijas apsvēršanas un korekcijas, to pašreizējā vērtībā bilance turpina atspoguļot objektīvu priekšstatu par uzņēmuma finansiālo stāvokli.

- Precīza nolietojums: ja tiek parādīta aktīvu patiesā vērtība, nolietojumu aprēķina pēc uzņēmuma aktīvu vērtības, nevis no tā sākotnējām izmaksām. Tādējādi šī metode turpinātu atvieglot biznesa nomaiņu, jo tiks parādīta precīza un patiesā vērtība, indeksēta ar inflāciju

- Saprātīgs novērtējums: kad 2 gadu bilances tiek uzrādītas un pielāgotas inflācijas uzskaitei, nepieciešamo salīdzinājumu var viegli un ērti veikt, jo vērtības tiks atspoguļotas pēc inflācijas apsvēršanas. Tādējādi šīs vērtības ir pašreizējās un nav balstītas uz vēsturiskajām izmaksām. Zināmā mērā tā ņem vērā arī naudas laika vērtību

- Patiesās vērtības atspoguļojums: Tā kā inflācijas uzskaite turpinātu rādīt pašreizējo peļņu, pamatojoties uz pašreizējām cenām, tā atspoguļo pareizu un atjauninātu jebkura uzņēmuma vērtību. Tādējādi finanšu pārskatu vērtības tiks atjauninātas atbilstoši pēdējām pašreizējām cenām, ņemot vērā inflāciju

- Bez pārspīlējumiem : saskaņā ar šo metodi peļņas un zaudējumu pārskats nepārspīlēs uzņēmējdarbības ienākumus

- Veic dividenžu maksājuma pārbaudi: Pamatojoties uz vēsturiskajām izmaksām, pastāv liela iespēja, ka akcionāri var pieprasīt lielāku dividenžu izmaksu. Inflācijas uzskaites metode palīdz saglabāt tādu pašu pārbaudi kā dividendes, un atšķirībā no izmaksu metodes nodokļi tagad netiks aprēķināti par novirzītu skaitli.

Trūkumi

- Nepārtraukts process: cenu izmaiņas turpinās bezgalīgi, kamēr ekonomikā ir inflācija vai deflācija. Tādējādi process ir nebeidzams

- Sarežģīti: pastāv iespēja, ka pārāk daudz aprēķinu padara procesu vēl sarežģītāku. Var būt daudz pielāgojumu, kurus vienkāršajam cilvēkam var būt grūti interpretēt

- Subjektivitāte: Var būt noteikti diskrecionāri spriedumi un subjektīvums, jo pašreizējo vērtību pielāgošana nav tik vienkārša, jo tā pati par sevi ir dinamiska lieta

- Deflācijas situācija izraisa pārspīlējumu: ja ir deflācijas situācija un cenas pazeminās, uzņēmums var piemērot mazāku nolietojumu. Tas var izraisīt uzņēmuma peļņas pārspīlēšanu, kas, bez šaubām, arī ir kaitīgs

- Tikai teorētiski: Inflācijas uzskaites jēdziens tiek uzskatīts par vairāk teorētisku mierinājumu, jo var būt iespēja veikt īpašu logu apdari atbilstoši atsevišķu cilvēku iegribām un izdomām, ņemot vērā iesaistīto subjektivitāti

- Dārga: šī metode tiek uzskatīta par dārgu, un parasts bizness, iespējams, nevar diezgan labi atļauties un izmantot šo metodi

Ierobežojumi

- Lai gan inflācijas uzskaites metode uzņēmumam var būt noderīga, ienākuma nodokļa administrācijām tā nav obligāti, jo viņi atsakās no šīs metodes zemas pieņemšanas dēļ sabiedrībā

- Cenas izmaiņas ir nepārtraukts process, kuru nevar novērst.

- Sistēma padara aprēķinus sarežģītus daudzu pārveidojumu un aprēķinu dēļ.

Pēdējās domas

Inflācijas uzskaite, bez šaubām, atspoguļo uzņēmuma faktisko vērtību, bet tai ir daži trūkumi, piemēram, varas nepieņemšana vai sarežģījumi, kas saistīti ar sistēmām un procesu. Tomēr finanšu pārskata patiesais mērķis ir nodrošināt precīzu un patiesu uzņēmējdarbības vērtību. Peļņas vai zaudējumu aprēķinā jāparāda patiesā un precīzā uzņēmējdarbības peļņa vai zaudējumi noteiktā periodā, un bilancē attiecīgi atkal jāatspoguļo patiesais un patiesais finanšu stāvoklis.

Tā kā tos attēlo naudas izteiksmē un valūta / nauda regulāri svārstās, ir nepieciešams, lai tāda metode kā inflācijas uzskaite kalpotu savam mērķim, ļaujot finanšu pārskatos attiecīgi atspoguļot šādu patieso un patieso vērtību. Tādējādi šī metode nodrošina, ka no uzņēmuma puses nebūs būtisku noviržu.