Finanšu pārskats (definīcija) 4 galvenie finanšu pārskatu veidi

Kādi ir finanšu pārskati?

Finanšu pārskati ir rakstiski ziņojumi, ko sagatavojusi uzņēmuma vadība, lai atspoguļotu finanšu lietas noteiktā periodā (ceturksnī, sešos mēnešos vai gadā). Šie pārskati ietver bilanci, ienākumu pārskatu naudas plūsmas un pašu kapitāla pārskatu, un tie ir jāsagatavo, ievērojot noteiktos un standartizētos grāmatvedības principus, lai ziņošana būtu saskaņota visos līmeņos.

Finanšu pārskatu veidi

Tagad aplūkosim katru no finanšu pārskatu veidiem, kā arī praktisku piemēru.

# 1 - bilance

Bilance ir finanšu pārskats, kurā sniegts aktīvu, saistību un akcionāru pašu kapitāla pārskats. Daudzi uzņēmumi izmanto pašu kapitālu kā atsevišķu finanšu pārskatu. Bet parasti tas nāk ar bilanci.

Vienādojums, kas jums jāatceras, sagatavojot bilanci, ir šāds -

Aktīvi = pasīvi + pamatkapitāls

Apskatīsim bilanci, lai mēs varētu saprast, kā tā darbojas -

avots: Colgate SEC Filings

Iepriekš minētais ir tikai momentuzņēmums par bilances darbību.

- Zem apgrozāmajiem līdzekļiem jūs varat apsvērt skaidru naudu, debitoru parādus, priekšapmaksas īri utt. Zem pamatlīdzekļiem mēs varam ievietot aprīkojumu, rūpnīcu, ēku utt.

- Ideja ir sekot secībai no vairāk šķidruma līdz mazāk šķidrumam.

- Tajā pašā laikā, no otras puses, jūs varat uzskatīt kreditoru parādus, kreditoru parādus, maksājamo ienākuma nodokli, nesamaksātās algas utt. Kā ilgtermiņa / ilgtermiņa saistības jūs varat uzskatīt par ilgtermiņa parādu.

Bilance dažreiz kļūst diezgan sarežģīta, un grāmatvežiem ir jāpārliecinās, ka par katru ierakstu tiek pareizi ziņots, lai kopējie aktīvi vienmēr būtu vienādi ar kopējām saistībām un pašu kapitālu.

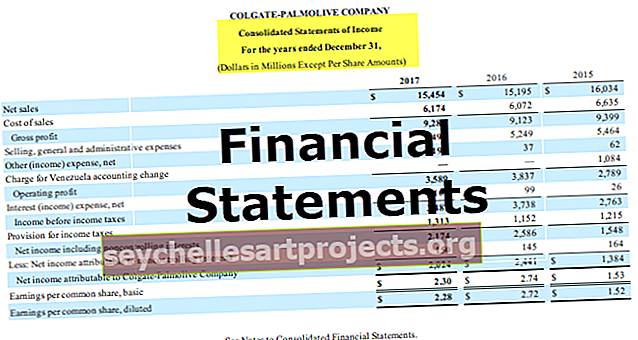

# 2 - ienākumu deklarācija

Peļņas vai zaudējumu aprēķins ir nākamais finanšu pārskats, kas visiem jāaplūko. Tas izskatās pavisam savādāk nekā bilance. Peļņas vai zaudējumu aprēķinā tas attiecas uz ieņēmumiem un izdevumiem.

avots: Colgate SEC Filings

- Nu, tas sākas ar bruto pārdošanas apjomu vai ieņēmumiem. Tad no bruto pārdošanas mēs atskaitām jebkuru pārdošanas ienākumu vai pārdošanas atlaidi, lai iegūtu neto pārdošanas apjomu. Šo neto pārdošanu mēs izmantojam koeficienta analīzei.

- No neto pārdošanas mēs atskaitām pārdoto preču izmaksas un iegūstam bruto peļņu.

- No bruto peļņas mēs atskaita darbības izdevumus, piemēram, ikdienas administratīvajiem izdevumiem nepieciešamos izdevumus. Atskaitot darbības izdevumus, mēs iegūstam EBIT, kas nozīmē peļņu pirms procentiem un nodokļiem.

- No EBIT mēs atskaitām samaksātos procentu maksājumus vai pievienojam saņemtos procentus (ja tādi ir), un mēs iegūstam EBT, kas nozīmē peļņu pirms nodokļiem.

- No EBT mēs atskaita ienākuma nodokļus par periodu un iegūstam tīro ienākumu, kas nozīmē peļņu pēc nodokļiem.

# 3 - naudas plūsmas pārskats

Naudas plūsmas pārskats ir trešais svarīgākais pārskats, kas jāaplūko katram ieguldītājam.

Naudas plūsmas pārskatā ir trīs atsevišķi pārskati. Šie pārskati ir naudas plūsma no pamatdarbības, naudas plūsma no ieguldījumu darbības un naudas plūsma no finanšu darbībām.

avots: Colgate SEC Filings

- Naudas plūsma no operācijām ir nauda, kas iegūta no biznesa pamatdarbībām.

- Naudas plūsma no ieguldījumu darbības ir saistīta ar naudas ieplūdi un aizplūdi, kas saistīta ar ieguldījumiem uzņēmumā, piemēram, pamatlīdzekļu pirkšanu vai citiem ieguldījumiem.

- Naudas plūsma no finansēšanas darbības attiecas uz naudas ieplūdi vai aizplūdi, kas saistīta ar uzņēmuma parādu vai pašu kapitālu. Tas ietver parāda vai kapitāla palielināšanu, aizdevuma atmaksu, akciju atpirkšanu un daudz ko citu.

# 4 - Pārskats par pamatkapitāla izmaiņām

Pārskats par pašu kapitāla izmaiņām ir finanšu pārskats, kurā sniegts kopsavilkums par akcionāru pašu kapitāla izmaiņām noteiktā periodā.

avots: Colgate SEC Filings

- Parastās akcijas ir pirmā un vissvarīgākā pašu kapitāla sastāvdaļa. Parastie akcionāri ir uzņēmuma īpašnieki.

- Papildu samaksāts kapitāls nozīmē, kad uzņēmums saņem akciju uzcenojumu.

- Nesadalītā peļņa vai zaudējumi tiek uzkrāti no iepriekšējā perioda. Vienkārši sakot, nesadalītā peļņa ir summa, ko uzņēmums saglabā pēc dividenžu izmaksas no tīrajiem ienākumiem.

- Pašu akcijas ir visu parasto akciju kopsumma, kuras uzņēmums atpircis.

- Uzkrātie citi visaptverošie ienākumi ietver nerealizētos guvumus / zaudējumus, kas neplūst caur peļņas vai zaudējumu aprēķinu.

Secinājums

Finanšu pārskati sniedz finanšu pārskatu par uzņēmuma darbības rezultātiem gadu gaitā.

- Bilancē ir sniegta informācija par uzņēmuma avotiem un līdzekļu izlietojumu.

- Ienākumu deklarācija sniedz izpratni par uzņēmuma ieņēmumiem un izdevumiem.

- Turpretī naudas plūsmas izseko skaidras naudas kustību biznesā.

- Pārskats par pamatkapitāla izmaiņām sniedz kopsavilkumu par akcionāru pārskatiem par noteiktu periodu.

Papildus šiem četriem iepriekš apskatītajiem finanšu pārskatu veidiem ir svarīgi arī apskatīt pārskatu paskaidrojumus. Šīs piezīmes sniedz detalizētu rindu vienību skaidrojumu.