Pircēju parādi (definīcija, piemēri) Kā tas strādā?

Kas ir pircēju un pasūtītāju parādi?

Debitoru parādi ir summa, kuru uzņēmums ir izrakstījis rēķinu klientam par savu preču pārdošanu vai pakalpojumu sniegšanu, par kuru klienti vēl nav samaksājuši summu un tiek parādīti kā aktīvi uzņēmuma bilancē.

Vienkārši sakot, debitoru parādi ir grāmatvedības ieraksti uzņēmuma bilancē, kas rodas preču un pakalpojumu pārdošanas dēļ uz kredīta. Tā kā uzņēmumam ir juridiska prasība pret savu klientu par šo summu un klientam ir jāmaksā tā pati, tā uzņēmuma bilancē tiek klasificēta kā īstermiņa aktīvs. Pircēju un pasūtītāju parādi un debitoru parādi nozarē tiek izmantoti savstarpēji aizstājami.

Līdzīgi kā debitoru parādi, arī uzņēmumam ir debitoru parādi, kas nav saistīti ar tirdzniecību, kas rodas darījumu dēļ, kas nav saistīti ar parasto uzņēmējdarbību.

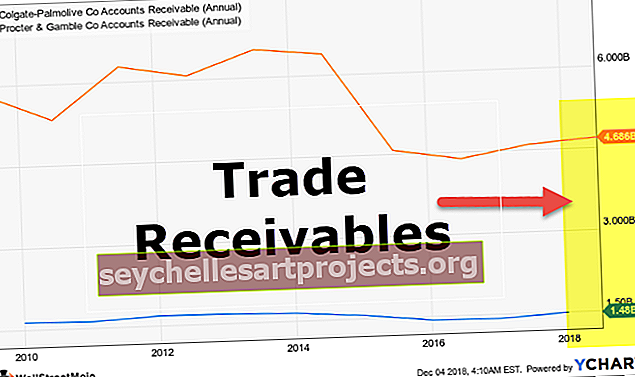

Pircēju un pasūtītāju parādi bilancē

Zemāk ir uzņēmuma bilances standarta formāts.

avots: Colgate SEC Filings

To parasti klasificē bilances apgrozāmajos aktīvos.

Piemērs

ABC Corporation ir elektrisko iekārtu ražošanas uzņēmums. Tas reģistrēja 100 miljardu USD pārdošanas apjomu FY18 ar 30% kredītu pārdošanas apjomu korporatīvajiem klientiem. Darījumu debitoru parādu uzskaites ieraksts tā bilancē būs šāds:

Debitoru parādi iepriekš minētajā piemērā tiek aprēķināti zemāk:

Šajā piemērā debitoru parādi bilancē tiks reģistrēti kā USD 30 miljardi apgrozāmo aktīvu daļā.

Kāpēc debitoru parādi ir kritiski svarīgi?

Es mēģināšu parādīt, kāpēc debitoru parādi ir ļoti kritiski svarīgi uzņēmumu likviditātei, un daudzas reizes uzņēmumi kļūst par vienīgo iemeslu, kāpēc uzņēmumi bankrotē. Uzņēmuma likviditātes analīze ietver uzņēmuma īstermiņa finanšu stāvokli un tā spēju samaksāt īstermiņa saistības.

Viens no vissvarīgākajiem rādītājiem, kuru mēs analizējam, analizējot uzņēmumu likviditātes pozīcijas, ir naudas pārrēķina cikls. Naudas konvertācijas cikls ir dienu skaits, kas uzņēmumam nepieciešams, lai pārvērstu savus krājumus naudā.

Iepriekš minētais attēls to izskaidro sīkāk. Uzņēmumam tas sākas ar krājumu iegādi, kas var būt skaidras naudas vai kredīta iegāde. Uzņēmums pārvērš šo krājumu gatavās precēs un no tā veic pārdošanu. Pārdošana tiek veikta vai skaidrā naudā vai kredītā. Pārdošana, kas veikta uz kredīta, tiek ierakstīta kā pircēju un pasūtītāju parādi. Tātad naudas konvertēšanas cikls ir kopējais dienu skaits, kas vajadzīgs, lai uzņēmums pārvērstu savu krājumu galīgajā pārdošanā un naudas realizācijā.

Skaidras naudas konvertēšanas cikla aprēķināšanas formula ir šāda:

No iepriekš minētās formulas ir skaidrs, ka uzņēmumam, kurā ir ievērojami lielāks pircēju un pasūtītāju parādu īpatsvars, būs lielākas debitoru parādu dienas un līdz ar to lielāks naudas konvertācijas cikls.

Piezīme: Protams, skaidras naudas konvertēšanas cikls ir atkarīgs no pārējiem diviem faktoriem, arī no tiem, kas ir neapmaksāto dienu krājumi un nenomaksāto kreditoru parādi. Tomēr šeit, lai izskaidrotu debitoru parādu ietekmi, mēs abus pārējos parametrus esam turējuši vienaldzīgus.

Augstāks naudas konvertēšanas cikls uzņēmumam var izraisīt ievērojami lielāku apgrozāmā kapitāla aizdevuma prasību, lai apmierinātu tā īstermiņa ikdienas operāciju pieprasījumu. Kad šāds debitoru parādu līmenis sasniegs satraucošo pakāpi, tas var radīt nopietnas problēmas uzņēmumam, radot īstermiņa likviditātes jautājumus, kur uzņēmums nevarēs finansēt savas īstermiņa saistības un kas var vēl vairāk izraisīt uzņēmuma darbības apturēšanu.

Būtiska apgrozāmā kapitāla aizdevuma novērtēšanas daļa

Uzņēmums izmanto apgrozāmā kapitāla aizdevumus, lai izpildītu īstermiņa prasības ikdienas darbībai. Apgrozāmā kapitāla limita novērtējumu veic aizdevēji, ņemot vērā visus Sabiedrības apgrozāmos līdzekļus. Tā kā debitoru parādi veido būtisku un ievērojamu daļu no visiem uzņēmuma apgrozāmajiem līdzekļiem, aizdevējiem ir svarīgi piekļūt pircēju un pasūtītāju debitoru līmenim, kā arī debitoru parādu kvalitātei, lai apstiprinātu uzņēmuma apgrozāmā kapitāla limitus.

Analīze un interpretācija

Likviditātes analīze un pircēju parādu līmeņa interpretācija vienmēr jāpārbauda konkrētās nozares kontekstā. Dažas nozares darbojas vidē ar augstu debitoru parādu līmeni. Tipisks piemērs tam ir elektroenerģijas ražošanas uzņēmumi, kas darbojas Indijā, kur debitoru parādu līmenis ir ļoti augsts un debitoru parādu saņemšanas termiņš svārstās no viena mēneša līdz pat deviņiem (9) mēnešiem.

No otras puses, daži uzņēmumi darbojas ar praktiski ļoti maz pircēju parādiem vai to nav vispār. Uzņēmumiem, kas darbojas un ir maksas ceļu projektu izstrādātāji un operatori, ir ļoti maz debitoru parādu, jo viņu ieņēmumi ir ceļa nodevu iekasēšana no piepilsētas ceļiem. Viņi iekasē nodevu no piepilsētas darbiniekiem, kad viņi iet garām pa maksas laukumu.

Tāpēc, lai veiktu jēgpilnu analīzi, jāaplūko attiecīgās nozares 4-5 labāko uzņēmumu debitoru parādu līmeņi. Ja jūsu mērķa uzņēmumam ir lielāki debitoru parādi, nekā tas, darot kaut ko nepareizi, vai nu uzņēmējdarbības modeļa, vai klienta / klienta mērķa ziņā, vai stimuli kredītu pārdošanas ziņā pārdošanas veicināšanai.

Noslēgumā var droši pieņemt, ka, pazeminot debitoru parādu līmeni un debitoru parādu dienas, labāka uzņēmuma likviditātes pozīcija.