Kavēts konts (nozīme) Pārkāpumu konta kredīta pārskats

Noziedzīga konta nozīme

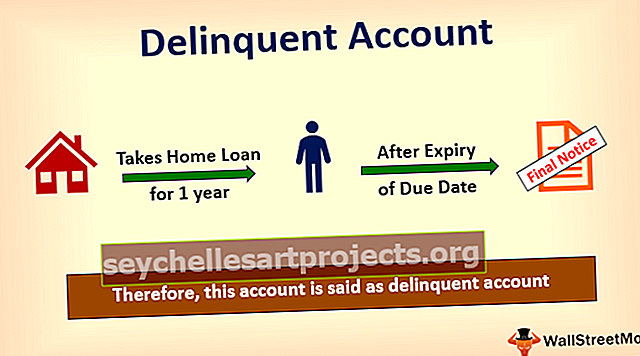

Kavēts konts ir konts, kas nav samaksāts pat pēc tam, kad šim kontam ir pārskaitīts maksājuma termiņš. Tas ir konts, kas tiek atzīmēts kā kavēts un par kuru konta īpašnieks nemaksā nenomaksāto vērtību pat par 1 dienu vajadzīgā maksājuma termiņā. Parasti bankas tik agri un nekavējoties neatzīmē kontu par pārkāpēju. Pirms konta padarīšanas par likumpārkāpēju viņi nosūta jums atgādinājumus. Mūsdienās bankas rīkojas ar to, ka 2 novēlotus maksājumus, lai noteiktu kontu, uzskata par pārkāptu kontu.

Pārkāpumu konta kredīta pārskats

Nelikumīga patērētāja konta ietekme ļoti negatīvi ietekmē patērētāja Kredīta pārskatu. Kad konts tiek saukts par pārkāpēju, šāda konta noņemšana var ilgt gandrīz septiņus gadus, ja patērētāja kredītreitinga dēļ likumpārkāpums tiek ietekmēts. Ir arī gadījumi, kad patērētājam ir vairākkārtēji pārkāpumi. Jo ilgāk kavējumi paliek kontā, jo smagāka būtu tā ietekme uz kredīta rādītāju. Piemēram, pieņemsim, ka personas kontā ir vairāki pārkāpumi, un tāpēc viņa rezultāts var samazināties pat līdz 150 punktiem.

Likumpārkāpums izzūd ar nenomaksāto summu samaksu. Pat pēc pilnu maksājumu veikšanas un visu kredīta nodevu dzēšanas arī neatbrīvosies no aizkavēta maksājuma, aizdevuma nemaksāšanas. Tas saglabājas kredītreitingā līdz 7 gadu periodam. Tāpēc patērētājiem vislabāk ir turēties tālāk no kontu pārkāpumiem.

Cēloņi

Konts tiek saukts par kavētu kontu tikai tad, ja tas ir nokavēts vai izlaists maksājums.

# 1 - novēlota atmaksa

Kredīta atmaksas gadījumā, ja patērētājs veic nokavētu nomaksu, neatkarīgi no tā, vai tas ir automašīnas aizdevums, mājas aizdevums, biznesa aizdevums, personīgais aizdevums, ja persona ir iesaistīta aizdevuma kavētā kavēšanā, tad viņš būtu sauca par likumpārkāpēju konta īpašnieku.

# 2 - nemaksāšana

Ja aizdevuma summa netiek samaksāta pat pēc finanšu institūciju atgādinājumiem, tas izraisa parastā konta konvertēšanu pārkāpēja kontā. Tas nelabvēlīgi ietekmē šādu patērētāju kredītreitingu un rada ievērojamu viņu kredītreitinga kritumu, un viņi nākotnē nevarēs izmantot vai izmantot jebkāda veida aizdevumus no jebkuras finanšu iestādes.

# 3 - Kredītkaršu rēķinu nemaksāšana

Kredītkaršu rēķinu nemaksāšana arī padara kontu par nepietiekamu kontu. Ja Kredītkartes lietotājs nemaksā minimālo summu, kas jāmaksā ilgāk par 30 dienām, pat pēc rēķinu dzēšanas termiņa beigām, šāds Kredītkartes turētāja konts tiks konvertēts un atzīmēts kā pārkāpējs konts.

Kļūdainu kontu piemēri

- Neapmaksāts automašīnas aizdevuma konts sešus mēnešus;

- Nesamaksāts mājas kredīta konts uz vienu gadu;

- Maksājamā kredītkartes minimālā summa ir kavēta kredītkarte;

- Personīgā aizdevuma nemaksāšana EMI;

Nelikumīgas kredītkartes sekas

Gadījumā, ja kredītkarte ir kavēta ilgāk par 60 dienām, kredītkaršu sabiedrība var sākt tiesvedību pret kredītkartes īpašnieku par tās nesamaksātās summas iekasēšanu kredītkartē. Kartes lietotājam tiktu piemēroti dažādi sodi, kā arī ievērojamā Procentu daļas summa no nenomaksātās summas. Kartes īpašniekam ir jāatbrīvo visas nodevas, lai glābtu sevi no tiesvedības.

Kredītkaršu kompānijas arī izmanto trešo personu palīdzību, lai no turētājiem notīrītu viņu nodevas, kas piespiedīs tās īpašnieku pārdot savu daļu, īpašumu, turējumu, ieguldījumus, lai nodzēstu nodevas. Kredītkartes īpašniekam, lai noņemtu likumpārkāpumu no savas kredītkartes, īpašniekam vispirms ir jānodzēš minimālā maksājamā summa, kas viņam kaut kā palīdzēs no konta pārkāpumiem, bet nevarētu palīdzēt procenti, kas no patērētāja būtu jāmaksā par atlikumu.

Kā rīkoties ar pārkāpēju kontu?

- Kad esat identificējis pārkāpto kontu, identificējiet arī neapmaksāto summu, kas jāmaksā. Pārliecinieties, ka likumpārkāpumi ir notikuši tikai nenomaksātās summas nemaksāšanas, nevis sistemātiskas kļūdas dēļ. Ja esat veicis maksājumu un sistēmas kļūdas dēļ kontā tas netiek atspoguļots, dodieties uz finanšu iestādēm ar maksājuma apliecinājumu un saņemiet nokavējumu.

- Ja patērētājs nevar maksāt nesamaksāto summu mēnesī, viņam jāizvēlas vienreizējs summas maksājums un jāizmanto tā prēmijas, palielinājumi utt., Lai noformētu aizdevuma summu. Patērētājam vajadzētu pēc iespējas ātrāk mēģināt dzēst nesamaksātos aizdevumus, lai atbrīvotos no ievērojamām procentu summām.

- Ja patērētājs nespēj samaksāt aizdevumu vienreizējā apjomā, patērētājam ir jājautā tā aizdevējiem un jāpieprasa, lai viņi turpmāk konvertē aizdevumus mazākās daļās, lai izvairītos no masveida procentu saistībām, kas viņam jāmaksā, un jāspēj samaksāt tik nelielu daļu.

- Ja kāds no iepriekšminētajiem nedarbojas, patērētājam vajadzētu norēķināties ar kontu un domāt par summu, kuru viņš var samaksāt, pilnībā norēķinoties par summu. Šis solis nepalīdzēs patērētājam noņemt likumpārkāpuma zīmi no viņa konta, bet palīdzēs patērētājam nemaksāt būtiskos procentus par neatmaksāto summu.