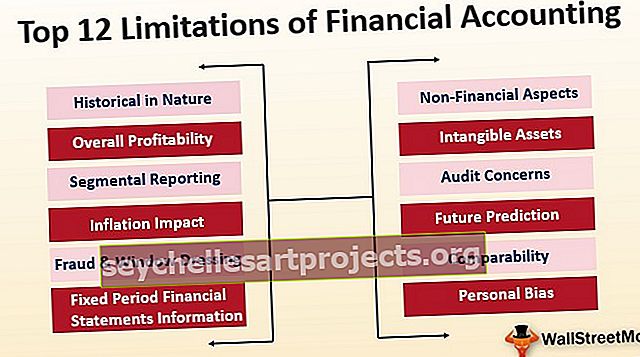

Finanšu grāmatvedības ierobežojumi (top 12 ar paskaidrojumu)

Kāds ir finanšu uzskaites ierobežojums?

Finanšu uzskaites ierobežošana attiecas uz tiem faktoriem, kas var novērst finanšu pārskatu lietotāju, neatkarīgi no tā, vai tie ir ieguldītāji, vadība, direktori un visas citas biznesa ieinteresētās puses, pieņemot jebkuru lēmumu, vienkārši paļaujoties tikai uz finanšu kontiem.

Pareizi ir teikt, ka finanšu grāmatvedības ierobežojumi ir tie aspekti, kuri nav iekļauti vai ņemti vērā, sastādot finanšu pārskatus, un tādējādi ietekmē finanšu pārskatu lietotāja lēmumu pieņemšanu par pamatu jebkuram noteiktam vajadzīgam mērķim.

12 galvenie finanšu grāmatvedības ierobežojumi

# 1 - vēsturiskais raksturs:

- Finanšu uzskaite ir balstīta uz sākotnējo izmaksu metodi, kas nozīmē, ka finanšu uzskaite prasa finanšu darījumu uzskaiti produkta vai aktīva iegādes vai iegādes vērtībā.

- Tas neatzīst faktu, ka produktam vai aktīvam var būt pilnīgi atšķirīga tirgus vērtība kā datumā. Produkti vai aktīvi var iegūt nelielu vērtību, ja tos iznīcina pašreizējā datumā vai otrādi.

- Šis ierobežojums galu galā sniedz finanšu pārskata lietotājam neprecīzu priekšstatu.

# 2 - vispārējā rentabilitāte

- Pārejot uz rentabilitātes aspektu: ir svarīgi saprast, ka finanšu grāmatvedība sniedz finanšu informāciju kopumā.

- Citiem vārdiem sakot, tā sniedz informāciju par uzņēmuma uzņēmējdarbību kopumā; tas nesniedz finanšu informāciju par katru produktu, nodaļu vai darbu.

# 3 - Segmentu pārskati

- Uzņēmums varētu veikt uzņēmējdarbību arī vairākos dažādos segmentos. Līdz ar to uzņēmums gūst ieņēmumus no šiem segmentiem un uzņemas izmaksas par šī biznesa vadīšanu.

- Finanšu grāmatvedība nesniedz nekādu informāciju vai ieguldījumus, ti, peļņas normu katrā segmentā un attiecīgi šiem segmentiem raksturīgās izmaksas.

- Finanšu grāmatvedībā netiek ņemts vērā fakts, ka visiem uzņēmējdarbības veidiem ir atšķirīgas peļņas normas, kā arī tas, ka katram uzņēmumam ir atšķirīga prasība pēc izmaksām, vadoties pēc dažādām kategorijām.

- Turklāt tas kļūst par apgrūtinošu procesu, lai izsekotu, kurš segments ir visizdevīgākā vienība un kurš ir vismazāk peļņas vai sliktā vienība.

# 4 - Inflācijas ietekme

- Finanšu uzskaite prasa aktīvu uzskaiti, pamatojoties uz sākotnējām izmaksām. Tas pats attiecas arī uz ilgtermiņa aktīviem, kas rada bagātību.

- Ekonomikā ar relatīvi augstu inflāciju finanšu grāmatvedība rada risku, ja šādus aktīvus nepielāgo inflācijas izmaiņām, tādējādi uzrādot ne tik spēcīgu uzņēmuma bilanci šo ilgtermiņa aktīvu apjomā.

# 5 - Informācija par fiksēta perioda finanšu pārskatiem

- Finanšu grāmatvedība prasa sagatavot finanšu pārskatus par noteiktu periodu.

- Lietotājs var nesaņemt pareizu finanšu informācijas skatījumu, tikai atsaucoties uz konkrētā perioda finanšu pārskatu.

- Arī uzņēmējdarbības naudas plūsmas mainās pēkšņu izmaiņu dēļ vai uzņēmējdarbības sezonālā rakstura dēļ.

- Tādējādi lietotājam būs jāietver finanšu pārskati par dažādiem periodiem, lai iegūtu pareizu priekšstatu par uzņēmējdarbību.

# 6 - krāpšana un skatlogu veidošana

- Lai parādītu spēcīgu finanšu neto vērtību, grāmatvedis vai vadība var izmantot finanšu pārskatu skatlogu.

- Šādā scenārijā lietotājam būs grūti uzzināt šo faktu, un lietotājs lēmumu var pieņemt, pamatojoties uz tādiem finanšu pārskatiem, kas nesniedz precīzu un patiesu priekšstatu par veiktās uzņēmējdarbības stāvokli.

# 7 - nefinanšu aspekti

- Pirmais un vissvarīgākais finanšu grāmatvedības aspekts ir tas, ka tajā tiek reģistrēti tikai tie darījumi, kurus var novērtēt naudas izteiksmē.

- Tam nav iespēju reģistrēt darījumus, kuri, lai arī ir nemonetāri, bet tiem ir svarīga ietekme uz uzņēmējdarbības vadīšanu.

- Uzņēmējdarbību ietekmē tādi faktori kā darbinieku efektivitāte, tirgus konkurence, likumi un likumi, kas regulē uzņēmējdarbību, ekonomiskie un politiskie scenāriji. Tomēr tiem nav vietas uzņēmuma finanšu kontos.

# 8 - nemateriālie aktīvi

- Finanšu grāmatvedībā netiek atzīti daudzi nemateriālie aktīvi. Nemateriālie aktīvi, piemēram, zīmola vērtība, nemateriālā vērtība un jaunu aktīvu izstrāde, finanšu pārskatos nav vietas.

- Gluži pretēji, tas prasa izveidot maksu par izdevumiem, kas radušies šo nemateriālo aktīvu radīšanai.

- Tas sniedz ļoti vāju bilances priekšstatu un ietekmē to organizāciju tīro vērtību, kuras ir ļoti ieguldītas aktīvos, bet ar zemu pārdošanas apjomu.

- Tā ir liela problēma daudziem iesācējiem, kas ir IT uzņēmumi, kuri iegulda lielus ieguldījumus intelektuālajā īpašumā.

# 9 - Revīzijas rūpes

- Dažādas uzņēmējdarbības vienības strādā mazā un vidējā līmenī, ņemot vērā šādu uzņēmumu darbības līmeni, un, izvairoties no nevajadzīgām grūtībām, revīzija nav obligāta, ja vien tās ietilpst noteiktajā kategorijā.

- Šim mazajam un vidējam uzņēmumam tomēr ir jāsagatavo finanšu pārskati, taču viņiem vienkārši nav jāveic revīzija.

- Ja nav revīzijas, viņi ne tikai pareizi ievēro politiku un principus. Tādējādi rodas jautājums, vai finanšu pārskati ir ticami?

# 10 - nākotnes prognoze

- Visa finanšu pārskatu teorija ir formulēta, pamatojoties uz sākotnējo izmaksu principu, un ir raksturīga periodam, kā to prasa likumi.

- Vienkārši sakot, visi finanšu dati ir balstīti uz iepriekšējiem darījumiem un neparedz iespēju analizēt, kāda būs paredzamā vai nākotnes uzņēmējdarbības dzīvotspēja.

- Tas nesniedz nekādu informāciju par uzņēmējdarbības stabilitāti vai izaugsmes aspektiem nākamajos gados.

# 11 - Salīdzināmība

- Lai salīdzinātu dažādu uzņēmumu finanšu pārskatus, grāmatvedības politikām, kuras ievēro uzņēmumi, jābūt vienādām.

- Tomēr praktiski tas tā nav, jo grāmatvedības politika ietver spriedumu un pieredzes izmantošanu, un tā var atšķirties no uzņēmuma uz citu, pamatojoties uz dažādiem uzņēmējdarbības modeļiem un dažādiem grāmatvežiem, kuriem ir unikāla pieredze un kompetence.

# 12 - personiskā aizspriedumi

- Lai gan grāmatvedības grāmatas ir sagatavotas, lai paturētu prātā grāmatvedības principus, daudzi no šiem principiem liek grāmatvedim izmantot savu spriedumu un pieredzi praktiskos gadījumos.

- Tādējādi pamats, uz kura tiek piemēroti principi, var atšķirties, pamatojoties uz daudzveidīgo finanšu pārskatu sagatavošanā iesaistītā grāmatveža pieredzi un kompetenci.

Secinājums

Lai gan ir dažādas priekšrocības, kas saistītas ar finanšu grāmatvedības izmantošanu uzņēmējdarbībā, tas tomēr neatstāj dažus faktorus no savas darbības jomas. Šie faktori ir nekas cits kā finanšu uzskaites ierobežojumi, un tie var izraisīt finanšu pārskatu lietotāja viedokļa vai lēmuma maiņu vai atšķirību. Vienlaikus šo faktoru ņemšana vērā, kas tiek atstāti ārpus finanšu grāmatvedības sfēras, ietekmē lietotāja turpmāko rīcību vai rīcību.