Grāmatvedības kontrole (definīcija, piemēri) 3 iekšējo vadīklu veidi

Grāmatvedības kontrole ir procedūras un metodes, kuras uzņēmums piemēro finanšu pārskatu ticamībai, pareizībai un precizitātei, taču šīs grāmatvedības kontroles tiek piemērotas, lai ievērotu un aizsargātu sabiedrību, kā arī neatbilst likumiem, noteikumiem un noteikumiem. noteikumiem.

Kas ir grāmatvedības kontrole?

Grāmatvedības kontrole ir organizācijas pieņemtie pasākumi un kontroles, kas nodrošina lielāku efektivitāti un atbilstību visā organizācijā un nodrošina, ka finanšu pārskati ir precīzi, kad tie tiek iesniegti auditoriem, baņķieriem, investoriem un citām ieinteresētajām personām.

Organizācijā tiek piemēroti dažādi kontroles veidi. Tāpat nav tiešas vadības politikas, kas attiecas uz katru organizāciju. Katras organizācijas kontroles lietošana tiek veidota un ieviesta atbilstoši tās vajadzībām, uzņēmējdarbības veidam, vēlmēm, mērķiem un citām vadlīnijām.

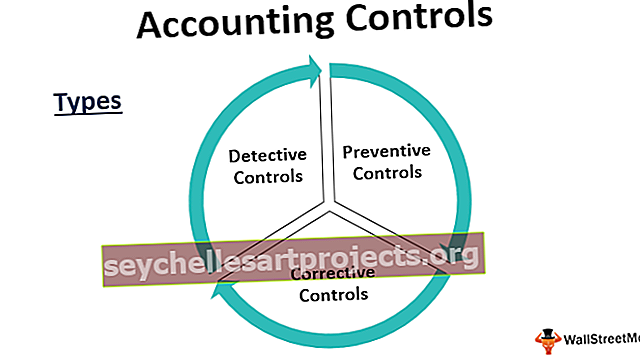

Grāmatvedības kontroles veidi

Ir trīs galvenās grāmatvedības iekšējās kontroles kategorijas.

# 1 - detektīvkontrole

Kā norāda nosaukums, šīs vadības ierīces ir ieviestās kontroles, lai atklātu jebkādas neatbilstības un novirzes no esošajām politikām. Tas kalpo arī integritātes pārbaudes mērķim.

Piemēram - pārsteigums, pārbaudot faktisko naudas atlikumu rokās ar kasieri un naudas atlikumu, atbilstoši kontiem, nodrošinās, vai kasieris dara savu darbu precīzi vai ne. Tas var arī atspoguļot jebkuru grāmatvedības grāmatošanas kļūdu. Datorizētā vidē, kur to skaits ir milzīgs, un kontu apstrāde notiek līdz galam, šādos gadījumos mēs varētu vēlēties ievietot pārbaudes rēķinu un izsekot to līdz kontu pabeigšanai, lai redzētu, vai tas dod vēlamo rezultātu un tas atbilst noteikumiem.

Tas pats, kas salīdzina faktisko noliktavas un beigu krājumu salīdzinājumu, kā norādīts grāmatās, parādīs, vai krājuma apstrādē ir kāda problēma, vai kāds pilferage vai normāls zaudējums. Turklāt, pārbaudot, vai visi grāmatās redzamie aktīvi ir fiziski, tiek nodrošināta aktīvu drošība.

Tagad ar piemēriem mēs esam sapratuši, ka detektīvkontroles tiek piemērotas neregulāri un tām ir vairāk audita rakstura, lai identificētu kļūdas vai neatbilstības.

# 2 - profilaktiskās kontroles

Kontroles tiek izmantotas katru dienu organizācijā, lai novērstu kļūdas vai neatbilstības, kas vispirms notiek. Mēs varam teikt, ka šie ir noteikumi, kas ikvienam organizācijas darbiniekam ir jāievēro ikdienas darbā.

Piemēram - grāmatvedības vidē, kad cilvēks rezervē rēķinu, tas nonāk citai personai, lai veiktu salīdzinošu pārskatīšanu un apstiprināšanu. Kad rēķins ir uzskaitīts, maksājumu veic cita komanda. To sauc par pienākumu nošķiršanu, un tas nodrošina, ka katru dienu viena persona nekontrolē rēķinu rezervēšanu un apmaksu.

Darba rotācija ir klasisks preventīvas kontroles piemērs. Lielā organizācijā vai kritiskā vietā personāls tiek regulāri pārsūtīts, lai nodrošinātu, ka jebkurai personai ilgstoši nav piekļuves jebkādiem datiem vai aktīviem, kas nodrošina, ka persona neiesaistās zādzībās vai nelikumīgā veidā. aktivitātes.

Datorizētā vidē datu dublēšana katru dienu mākonī ir arī preventīva vadība, lai izvairītos no datu zudumiem.

# 3 - koriģējošās kontroles

Šīs ir vadības ierīces, kas izglābjas, ja gan vadības, gan detektīvsabiedrībās nav izdevies izvairīties no kļūdas. Grāmatvedības vidē koriģējošu kontroļu piemērs ir korekcijas vai labojuma ieraksts. Kad grāmatas ir slēgtas pēc finanšu gada un auditori atrod problēmu, kas jārisina. Finanšu gada grāmatu atkārtota atvēršana un revidenta pieprasīto korekciju veikšana arī ir koriģējošās kontroles sastāvdaļa.

Piemēram - publicējot žurnāla ierakstu, grāmatvedis ir Roberta kunga vietā debetējis Toma kungu par 500 ASV dolāriem. Šajā gadījumā izmēģinājuma atlikums joprojām piekrīt, un vēlāk, pārbaudot virsgrāmatas, šī kļūda tika identificēta. Labojuma ieraksts šeit ir Roberta kunga debetēšana un Toma kunga ieskaitīšana katram pa 500 USD. To sauc par koriģējošu kontroli.

Grāmatvedības iekšējās kontroles piemēri

Zemāk sniegti grāmatvedības kontroles piemēri.

- Pienākumu nošķiršana - apstrādātājam un apstiprinātājam jābūt diviem dažādiem cilvēkiem.

- Visiem darbiniekiem jānodrošina neatkarīgs lietotāja ID un paroles.

- Jāveic krājumu un aktīvu fiziska pārbaude.

- Būtu jāveic bankas saskaņošana un citas izmēģinājuma bilances salīdzināšanas.

- Par procesa plūsmu jāsastāda standarta darbības procedūras dokumenti.

- Pārsteigums sīkās naudas un kases grāmatu atlikumu pārbaudē.

Grāmatvedības iekšējās kontroles priekšrocības

Tālāk ir norādītas dažas grāmatvedības kontroles priekšrocības.

- Darbību žurnālā ir identificēta persona, kas atbild par jebkuru kļūdu.

- Finanšu pārskatu un līdzekļu izmantošanas precizitāte

- Efektīva resursu izmantošana paredzētajam mērķim

- Noderīga revīzijas atvieglošanā

- Spēcīgs pamats nozīmīgākai izaugsmei

- Jebkuru konstatēto neatbilstību identificēšana un novēršana

- Izmaksu un resursu taupīšana

Grāmatvedības iekšējās kontroles trūkumi

Zemāk ir uzskaitīti daži grāmatvedības kontroles trūkumi.

- Dažreiz darbiniekiem ir kairinošs un laikietilpīgs

- Kontroles un standartu uzturēšanas augstās izmaksas

- Pārmērīgi atkarīgs no finanšu pārskatiem un revīzijas

- Darba dublēšanās

Būtiskākie punkti, kas jāatzīmē par grāmatvedības kontroles izmaiņām

- Jebkuras izmaiņas vienā procesā ietekmē otru.

- Pārmaiņas nevajadzētu veikt grāmatvedības perioda vidū, jo tas ietekmēs darījumu plūsmu.

- Par visām izmaiņām jāinformē auditori.

- Jebkuras izmaiņas arī jādokumentē un labi jāpaziņo ar visām ieinteresētajām personām.

- Tam jābūt rentablam.

Secinājums

Iekšējās kontroles grāmatvedības uzskaite nav pēdējā laika attīstība, tā ir izveidojusies jau ilgu laiku. Nozīmīgākā grāmatvedības kontroles priekšrocība ir tā, ka tā atjauno sabiedrības ticību publiski kotētiem uzņēmumiem. Pēc lielu vērtību skandāliem Amerikas Savienotajās Valstīs, ko veica tādi uzņēmumi kā Tyco un Enron, satricināja sabiedrības uzticību grāmatvedības sistēmai.

SOX ir pazīstams arī kā Sarbanes-Oxley Act, kuru pieņēma Amerikas Savienoto Valstu Kongress, lai pasargātu ieinteresētās personas no jebkādiem korporatīvās grāmatvedības skandāliem. Tas arī liek organizācijām likt ievērot korporatīvās informācijas atklāšanas vadlīnijas un citas prasības. Punkts ir tāds, ka grāmatvedības kontrole mūsdienās ir integrēta jebkuras organizācijas sastāvdaļa, bez kuras grāmatvedības sistēma ir kā automašīna bez bremzēm, un neviens nevēlas braukt ar šādu automašīnu. Tāpēc ir svarīgi, lai visām organizācijām, kas vēlas augt lielākas un labākas, ir jābūt stingrai grāmatvedības kontrolei.