Pilnīgs grāmatvedības atklāšanas princips Definīcija, piemēri, priekšrocības

Kas ir pilnīgas atklāšanas princips?

Pilnīgs informācijas atklāšanas princips ir grāmatvedības politika, kuru atbalsta GAAP (vispārpieņemtie grāmatvedības principi) un SFPS7 (starptautiskie finanšu pārskatu standarti), kas prasa organizācijas vadībai atklāt kreditoriem katru būtisko un būtisko finanšu informāciju, neatkarīgi no tā, vai tā ir monetāra vai nemonetāra. , ieguldītāji un visas citas ieinteresētās personas, kas ir atkarīgas no finanšu pārskatiem, kurus organizācija publicējusi lēmumu pieņemšanas procesā, kas saistīts ar organizāciju.

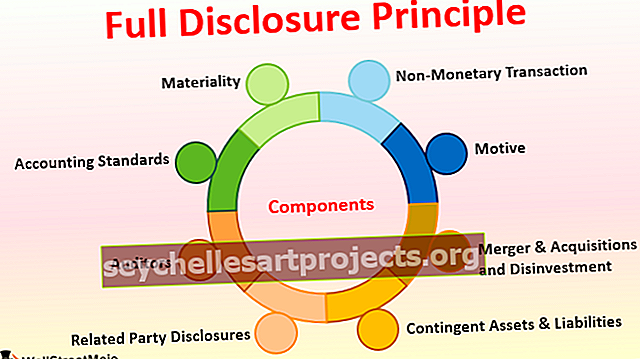

Komponenti

Zemāk ir saraksts ar šādām sastāvdaļām:

# 1 - būtiskums

Materiāls priekšmets ir kaut kas būtisks un ietekmē jebkuras personas lēmumu pieņemšanas procesu. Kad organizācija sagatavo finanšu pārskatus, tai jānodrošina, lai katra sīkākā informācija, kas varētu būt svarīga jebkurai pusei, tiktu iekļauta kontu grāmatvedībā. Ja to nevar iekļaut finanšu pārskatos, tas jāatspoguļo kā zemsvītras piezīme pēc pārskatiem.

# 2 - Grāmatvedības standarti

Grāmatvedības standarti katrā valstī ir kā ceļu satiksmes noteikumi, kas jāievēro visiem. Grāmatvedības standarti uzliek par pienākumu atklāt standartus, kurus organizācija ievērojusi kārtējā un iepriekšējos gados. Turklāt, ja metodē vai grāmatvedības politikā kopš pagājušā gada ir kādas izmaiņas, tas jāatklāj, norādot izmaiņu iemeslu. Tas palīdzēs otrai pusei saprast izmaiņu pamatojumu.

# 3 - Revidenti

Revidenti ir viena no pilnīgas izpaušanas principa sastāvdaļām, kas arī nodrošina, ka uzņēmums ir atklājis visu būtisko informāciju grāmatās vai zemsvītras piezīmē. Neskaidrību gadījumā auditoram jānosūta apstiprinājuma vaicājums jebkurai trešajai pusei. Arī gadījumos, kad auditori nav pārliecināti par iekšējiem datiem, viņiem jāmeklē apstiprinājums no augstākas vadības un augstākās vadības, lai nodrošinātu, ka finanšu pārskatos norādītie skaitļi atspoguļo ticamību.

# 4 - saistīto pušu informācijas atklāšana

Ja organizācija veic darījumus ar citu vienību vai personu, kuru likums definē kā saistītu daļu, tad pirmajai organizācijai ir jāatklāj auditoriem un grāmatvedības uzskaitē. Saistīto pušu atklāšana nodrošina, ka divi uzņēmumi neiesaistās naudas atmazgāšanā vai produkta izmaksu / pārdošanas cenas samazināšanā.

# 5 - iespējamie aktīvi un saistības

Iespējamie aktīvi un saistības ir tie aktīvi un saistības, kas paredz drīzumā realizēties un kuru rezultāts ir atkarīgs no noteiktiem nosacījumiem. Piemēram - ja notiek tiesvedība un uzņēmums paredz, ka drīz to uzvarēs, zemsvītras piezīmē šis tiesas process un laimētā summa ir jādeklarē kā iespējamie aktīvi. Tomēr, ja uzņēmums plāno zaudēt šo tiesas procesu, tam vajadzētu pasludināt šo tiesas procesu un laimēt summu kā iespējamo saistību zemsvītras piezīmē.

# 6 - Apvienošanās un iegādes un ieguldīšanas pārtraukšana

Ja uzņēmums ir pārdevis kādu no saviem produktiem vai uzņēmējdarbības vienībām vai iegādājies citu uzņēmējdarbību vai citu tā paša uzņēmuma organizācijas vienību, tai šī darījuma informācija jāatklāj grāmatvedības uzskaitē. Tāpat jāpiemin sīkāka informācija par to, kā tas ilgtermiņā palīdzēs pašreizējam biznesam.

# 7 - nemonetārs darījums

Ne vienmēr tikai monetārais darījums ietekmē organizāciju un citu ieinteresēto personu. Dažreiz izmaiņas aizdevējā bankā, iecelšana amatā vai neatkarīga direktora atbrīvošana, izmaiņas līdzdalības modelī ir būtiskas arī organizācijas ieinteresētajām personām. Tātad organizācijai būtu jānodrošina, lai jebkurš no šiem darbības veidiem tiktu atklāts kontu grāmatās.

# 8 - motīvs

Pilnīgas izpaušanas principa pamatojums ir tāds, ka grāmatveži un jebkuras organizācijas augstākā vadība neiesaistās ļaunprātīgā rīcībā, naudas atmazgāšanā vai manipulācijās ar kontu grāmatām. Arī tad, kad nepiederošam cilvēkam ir pilna informācija par aizdevumiem, kreditoriem, parādniekiem, direktoriem, nozīmīgiem akcionāriem utt., Būs viegli izveidot informētu spriedumu un viedokli par organizāciju.

Pilnīgas informācijas atklāšanas principa piemērs

Ņemsim vērā, ka X Ltd. ieņēmumi pēdējo trīs gadu laikā ir USD 5 miljoni un vairāk, un viņi ik gadu maksā nokavējuma naudu un soda naudu USD 20 000 apmērā, jo tiek kavēta gada peļņas deklarēšana. Ja šis klubs ar nodokļiem ir 20 000 ASV dolāru, tad daudzi cilvēki nezinās, ka tie nav nodokļu izdevumi, bet gan kavējuma naudas un soda naudas. Vienlaikus, ja tas tiek parādīts atsevišķi, investors varētu apšaubīt organizācijas nodomu, iesniedzot gada peļņu, jo visos trīs gados pastāv konsekvence. Tātad saskaņā ar pilnīgas izpaušanas principu šie 20 000 ASV dolāri ir jānorāda zem nokavējuma naudas un soda naudas, skaidri izskaidrojot būtību, kurai jābūt viegli saprotamai jebkurai personai.

Priekšrocības

- Atvieglo finanšu pārskatu izpratni un lēmuma pieņemšanu;

- Atvieglo finanšu pārskatu izmantošanu un salīdzināšanu.

- Uzlabo organizācijas labo gribu un integritāti tirgū;

- Iekļauj nozares labāko praksi un uzlabo sabiedrības ticību organizācijai;

- Būtiska revīzijām un aizdevumu pieteikšanai.

Trūkumi

- Dažreiz iekšējā informācija, kas tiek atklāta ārpusē, var kaitēt uzņēmumam.

- Konkurenti varētu izmantot datus un izmantot tos pret uzņēmumu, kas kaitēs biznesam.

Norādāmie jautājumi par izmaiņām pilnīgas informācijas atklāšanas principā

Mūsdienās, attīstot grāmatvedības sistēmu, ir viegli un ātri sagatavot kontu grāmatas, jo visas nodaļas ir savstarpēji saistītas, izmantojot ERP - Enterprise Resource Planning sistēmas. Tas arī atvieglo izpaušanu, jo lielākā daļa informācijas ir viegli pieejama no datoriem. Tāpat grāmatvežiem jānodrošina, lai tiktu ieviestas jebkādas izmaiņas nodokļu likmē, pārskatu formātā vai jebkuras citas izmaiņas pirms informācijas atklāšanas.Secinājums

Informācijas atklāšanas princips ir būtiska jebkuras organizācijas grāmatvedības procesa sastāvdaļa. Šī politika netieši liek uzsvaru uz precīzu finanšu pārskatu savlaicīgu sagatavošanu, kas noved pie savlaicīgas nodokļu deklarēšanas un netraucētas revīzijas atvieglošanas. Tas arī palīdz kreditoriem, debitoriem un citām ieinteresētajām personām skaidri saprast organizācijas finansiālo stāvokli. Atklāšana arī atvieglo parastās sabiedrības izpratni par grāmatvedības uzskaiti un pamatotu lēmumu, lai ieguldītu vai neinvestētu organizācijā. Mēs varam uzskatīt, ka pilnīgas izpaušanas princips ieaudzina vispārēju ticību organizācijai, kas ir noderīga arī ekonomikai un valstij ilgtermiņā.