Ienākuma nodokļa izdevumi ienākumu pārskatā (formula, aprēķins)

Kas ir ienākuma nodokļa izdevumi ienākumu deklarācijā?

Ienākuma nodokļa izdevumi ir izdevumu veids, kas jāmaksā ikvienai personai vai organizācijai par ienākumiem, kurus viņi ir guvuši katrā finanšu gadā, saskaņā ar ienākuma nodokļa likumos noteiktajām normām, un tas rada naudas aizplūšanu kā saistības ienākuma nodoklis tiek izmaksāts ar bankas pārskaitījumu ienākuma nodokļa nodaļai.

Tas ir atbildības veids uzņēmumam vai privātpersonai. Tas ir nodoklis, ko valdība iekasē par uzņēmuma ienākumiem un indivīda ienākumiem. Ienākuma nodoklis tiek uzskatīts par izdevumu uzņēmumam vai privātpersonai, jo nodokļu izmaksas dēļ notiek skaidras naudas aizplūšana. Ienākuma nodokļa izdevumi ir sastāvdaļa, kas ir iekļauta peļņas vai zaudējumu aprēķina sadaļā “citi izdevumi”. Pēc tam, kad ir noteikts ar nodokli apliekamais ienākums, uzņēmumam vai privātpersonai ir jāmaksā ienākuma nodoklis par šo ienākumu.

- Izmantojot ienākuma nodokļa deklarācijas, kuras iesniedz gan uzņēmumi, gan privātpersonas, tiek noteiktas nodokļu saistības. Valdība šo nodokļu naudu izmanto, lai finansētu tādu sabiedrisko preču nodrošināšanu kā ceļi, tilti, pamata veselības aprūpe utt. Lielākajā daļā valstu ienākumu nodokļu iekasēšanai tiek izveidota atsevišķa aģentūra vai iestāde.

- Piemēram, indivīdiem ir jāmaksā iedzīvotāju ienākuma nodoklis par viņu algām vai algām. Pēc nepieciešamajiem atskaitījumiem, atbrīvojumiem un nodokļu kredītiem katram indivīdam tiek aprēķināts galīgais ar nodokli apliekamais ienākums. Līdzīgi uzņēmumiem uzņēmējdarbības pienākums ir maksāt ienākuma nodokli par gada ienākumiem pēc darbības izdevumu atskaitīšanas.

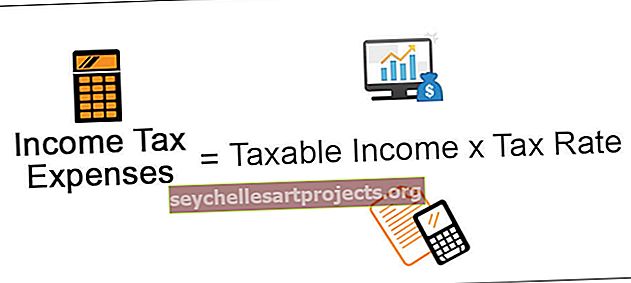

Formula

Standarta formula tam ir šāda:

Ienākuma nodokļa izdevumu formula = apliekamais ienākums * Nodokļa likme

Turklāt ienākuma nodoklis tiek iegūts, parādot tikai tos nodokļu izdevumus, kas radušies konkrētā periodā, kad tie radušies, nevis periodā, kad tie tika samaksāti.

Kā aprēķināt ienākuma nodokļa izdevumus?

Uzņēmumu vai privātpersonu ienākuma nodokli aprēķina noteiktā periodā, parasti visā finanšu gadā. Šī formula ir vienkārši nodokļa likme, kas reizināta ar uzņēmuma vai privātpersonas ar nodokli apliekamo ienākumu. Pirmkārt, jānosaka individuālās personas ienākumi ar nodokli un ar nodokli apliekamā uzņēmējdarbības ienākums. Tas ir sarežģīts process, jo dažādi ienākumu avoti tiek aplikti ar nodokļiem atšķirīgi.

Piemēram, uzņēmumam ir jāmaksā viena veida nodoklis par algām, ko tas maksā darbiniekiem, - algas nodoklis, tad vēl viens nodoklis par jebkādu aktīvu iegādi - tirdzniecības nodoklis. Turklāt nodokļi tiek iekasēti arī valsts vai valsts līmenī. Tādējādi būtu jānosaka pareizā nodokļa likme, jo tas galu galā ietekmēs ienākuma nodokļa izdevumus, kas jāsedz uzņēmumam. To var izdarīt, izmantojot tādus grāmatvedības standartus kā vispārpieņemtie grāmatvedības principi (GAAP) un starptautiskie finanšu pārskatu standarti (IFRS).

Ienākuma nodokļa izdevumu piemērs ienākumu pārskatā

Lai to saprastu tālāk, ņemsim piemēru. Piemēram, ir noteikta uzņēmuma ABC, kuras apliekamais ienākums par pašreizējo pārskata periodu ir 2 000 000 USD, un iekasētā nodokļa likme ir 25%. Šeit uzņēmuma ar nodokli apliekamais ienākums ir tīrais ienākums, kas tiek iegūts pēc neapliekamo priekšmetu un citu nodokļu atskaitījumu atņemšanas.

Tādējādi aprēķins ir šāds,

Uzņēmuma ABC ienākuma nodoklis = 2 000 000 USD x 25% = 5 000 000 USD

Tādējādi uzņēmumam ABC pašreizējā pārskata periodā ir jāveic ienākuma nodoklis 500 000 USD apmērā, pamatojoties uz 25% nodokļa likmi.

Turklāt ienākuma nodokli iegūst, pievienojot atliktā nodokļa saistības un maksājamo ienākuma nodokli. Šeit atliktā nodokļa saistības attiecas uz nodokļiem, kas uzņēmumam vēl jāmaksā. Atliktā nodokļa saistības var rasties sakarā ar atšķirībām uzņēmuma grāmatvedības metodēs un nodokļu kodeksā, kas nosaka ar nodokli apliekamo ienākumu.

Svarīgi punkti par ienākuma nodokļa izdevumu ienākumu deklarāciju

Svarīgākie punkti par šiem nodokļu izdevumiem ir šādi.

# 1 - ar nodokli apliekamo ienākumu samazināšana

Kā minēts iepriekš, ienākuma nodoklis ietver skaidras naudas aizplūšanu, un tāpēc tas tiek uzskatīts par uzņēmuma saistībām. Ienākuma nodokļa izdevumus apmaksā no uzņēmuma pamatdarbības peļņas. Tas nozīmē, ja uzņēmumiem nebūtu jāmaksā nodokļi, šo naudas summu tā vietā varētu izmantot peļņas sadalei starp akcionāriem. Tādēļ uzņēmumi cenšas samazināt savus nodokļu izdevumus, jo pretējā gadījumā viņi varētu ēst peļņu un padarīt akcionārus neapmierinātus.

# 2 - Zaudējumi un ar nodokli apliekamie ienākumi

Ar ienākuma nodokli tiek aplikts tikai ar nodokli apliekamais ienākums. Tātad, ja uzņēmumam ir zaudējumi, ar nodokli apliekamais ienākums ir praktiski nulle. Tas nozīmē, ka peļņas vai zaudējumu aprēķinā nav reģistrēti nodokļu izdevumi. Turklāt uzņēmums var pārnest savus zaudējumus uz nākamajiem gadiem un dažreiz pat galu galā atcelt turpmākās nodokļu saistības.

# 3 - atšķirība finanšu grāmatvedībā un nodokļu kodeksā

Atkarībā no grāmatvedības standartiem, ko nosaka GAAP un SFPS, uzņēmumi bieži uzrāda ienākumus ienākumu deklarācijās no ar nodokli apliekamā ienākuma, kā noteikts nodokļu kodeksā. Viens no iemesliem, kāpēc tas var notikt, ir tas, ka, no vienas puses, saskaņā ar grāmatvedības standartiem, lai noteiktu attiecīgā finanšu gada nolietojumu, uzņēmumi izmanto lineāro nolietojuma metodi. No otras puses, saskaņā ar nodokļu kodeksu viņiem ir atļauts izmantot paātrināto nolietojumu, lai noteiktu ar nodokli apliekamo peļņu. Šeit ir neatbilstība starp ienākuma nodokļa izdevumiem un nodokļu rēķinu.

Secinājums

Visiem uzņēmumiem un privātpersonām, kurām ir ar nodokli apliekams ienākums, ir pienākums maksāt nodokļus. Uzņēmumiem tas pārvēršas par izdevumiem viņu ienākumu deklarācijās un atņem ievērojamu peļņas daļu. Tas rada lielu trūkumu uzņēmuma akcionāriem. Tā kā ienākuma nodoklis jāmaksā tikai tad, ja ir ar nodokli apliekams ienākums, uzņēmumi mēģina vēl vairāk samazināt ar nodokli apliekamo ienākumu, nepietiekami ziņojot par peļņu vai uzrādot pārspīlētus zaudējumus. Turklāt, ņemot vērā grāmatvedības metodes, nodokļu vajadzībām uzrādītie ienākumi dažkārt atšķiras no ienākumiem, kas uzrādīti finanšu vajadzībām.

Tas noved pie uzņēmuma ienākumu nodokļa aprēķināšanas sarežģītības. Tāpēc analītiķiem vai citām ieinteresētajām personām vajadzētu būt ļoti uzmanīgiem, novērtējot uzņēmuma darbību, lai apietu šīs sarežģītības, nosakot ienākuma nodokli.