Iegultie atvasinājumi Piemēri | Grāmatvedība | SFPS

Kas ir iegultie atvasinājumi?

Ja atvasināto instrumentu līgums ir paslēpts neatvasinātā pamatlīgumā (vai nu parāda, vai pašu kapitāla sastāvdaļā), kas neiziet caur peļņas un zaudējumu pārskatu, kas pazīstams kā iegultie atvasinātie instrumenti, un tādējādi iegultā atvasināto instrumentu līgumā, daļa no naudas plūsmas ir atkarīga no pamatā esošais aktīvs, kas ir fiksēts cita naudas plūsmas daļa.

Piemērs

Apgūsim iegultos atvasinājumus ar piemēru:

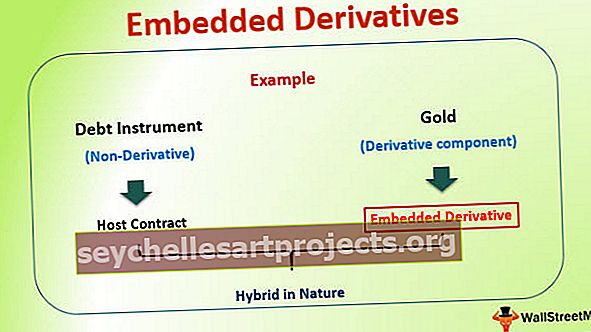

Pieņemsim, ka ir uzņēmums XYZ Ltd., kas tirgū emitē obligācijas. Tomēr kupona un obligācijas pamatsummas samaksa tiek indeksēta ar zelta cenu. Šādā gadījumā kupona maksājums palielināsies vai samazināsies, tieši korelējot ar zelta cenu tirgū. Šajā piemērā XYZ emitētā obligācija

Šajā piemērā SIA XYZ emitētā obligācija ir parāda instruments (neatvasināts), bet maksājumi ir saistīti ar citu instrumentu, kas šajā gadījumā ir zelts (atvasinātais komponents). Šis atvasinājuma komponents ir pazīstams kā iegults atvasinājums.

Neatvasināto komponentu šeit sauc arī par pamatlīgumu, un apvienotais līgums pēc savas būtības ir hibrīds.

Iegulto atvasinājumu izmantošana

Iegultos atvasinājumus izmanto daudzu veidu līgumos. Iegultā atvasinājuma visizplatītākā izmantošana ir novērota nomas un apdrošināšanas līgumos. Ir arī redzams, ka priviliģētās akcijas un konvertējamās obligācijas satur arī iegultos atvasinātos instrumentus.

Lietošana riska pārvaldībā

Iegulti atvasinājumi ir izmantoti jebkuras organizācijas riska pārvaldības praksē. Daudzas organizācijas pašreizējā darba vidē maksā ražošanas izmaksas vienā valūtā, kamēr tās gūst ieņēmumus citā valūtā. Šādā situācijā organizācijas atver valūtas kursa svārstību risku. Lai pasargātu sevi no šāda valūtas riska, viņi to pašu ierobežo, izmantojot dažādus pieejamos atvasinājumu līgumu veidus, piemēram, procentu likmju mijmaiņas līgumus, nākotnes līgumu un iespēju līgumu pozīcijas. Tomēr to pašu risku pēc diskusijas ar klientu var iekļaut pārdošanas līgumos. Saskaņā ar šādu vienošanos ieņēmumus var tieši saistīt ar uzņēmuma ražošanas izmaksām. Šis ir klasisks riska pārvaldības piemērs, izmantojot iegultos atvasinātos instrumentus.Tas padara visu līgumu mazāk riskantu uzņēmumam, kā arī palīdz uzticēties klientiem.

Daudzus gadus ir redzams, ka procentu likmju atvasinājumi (iegulto atvasināto instrumentu veids) ir labs veids, kā pārvaldīt procentu likmju risku. Tomēr pēdējā laikā tendence ir samazinājusies, jo telpā ir sarežģīti un sarežģīti grāmatvedības pasākumi. Tagad bankas izmanto mainīgas procentu likmes finansēšanas struktūras, kurās ir iestrādāti atvasinātie instrumenti. Atvasināto instrumentu piemēri ietver procentu likmju griestus, zemākos līmeņus un / vai koridorus. Pašlaik uz šāda veida instrumentiem neattiecas FASB 133 vadlīnijas, jo tie ir cieši saistīti ar procentu likmēm, kas samaksātas par aizņēmumu (šis jēdziens tiks detalizēti skaidrots nākamajās sadaļās)

Strukturētu finanšu produktu veidošana

Iegultās atvasinājumu metodes ļauj finanšu pasaulei radīt strukturētus sarežģītus finanšu produktus. Lielākajā daļā šo gadījumu viena instrumenta riska sastāvdaļa tiek pārnesta uz otra atdeves komponentu. Globālie finanšu tirgi pēdējo 20 līdz 30 gadu laikā ir ieviesuši tirgū daudz šādu produktu, un tas ir galvenais iemesls, kāpēc šo produktu izpratne ir ļoti svarīga.

Iegulto atvasinājumu uzskaite

Prasība atsevišķi uzskaitīt atsevišķus iegultos atvasinājumus sākotnēji bija paredzēta kā pret ļaunprātīgu izmantošanu vērsts noteikums. Cilvēki, kas izveidoja šos standartus, faktiski baidījās, ka uzņēmumi varētu mēģināt “iegult” atvasinātos līgumus līgumos, kurus neietekmē atvasinātie finanšu instrumenti un riska ierobežošanas darbības vadlīnijas, lai izvairītos no prasības reģistrēt atvasināto instrumentu ekonomiku peļņā. Lai nodrošinātu grāmatvedības metožu konsekvenci, ir veikti centieni, kuru dēļ iegultos atvasinātos instrumentus uzskaita līdzīgi kā atvasinātos instrumentus. Šādam scenārijam ir jānošķir atvasinājums, kas ir iestrādāts pamatlīgumā, un šo atdalīšanas procesu sauc par bifurkāciju. Ļaujiet mums to saprast ar piemēru.

Iegulto atvasinājumu grāmatvedība - bifurkācija

Ieguldītājam konvertējamajā obligācijā ir jānodala akciju opcijas komponents, vispirms sadaloties divpusēji. Akciju opcijas daļa, kas ir iegults atvasinājums, tad jāuzskaita tāpat kā jebkurš cits atvasinājums. Tas tiek darīts patiesās vērtības līmenī. Tomēr galvenā līguma uzskaite tiek veikta saskaņā ar GAAP standartu, ņemot vērā faktu, ka nav pievienots atvasinājums. Abi instrumenti tiek aplūkoti atsevišķi un uzskaitīti, kā minēts iepriekš.

Tomēr ir ļoti svarīgi saprast, ka ne visi iegultie atvasinājumi ir jādala divpusēji un jāuzskaita atsevišķi. Fiksētas procentu likmes obligāciju pirkšanas opcija ir atvasinājums, kam nav nepieciešama divvirzīšana un atsevišķa uzskaite.

Kritēriji vai situācija, kas nosaka bifurkāciju?

- Ir daži veidi, kā grāmatvedības nolūkos jāaplūko iegultais atvasinājums.

- Saskaņā ar Starptautiskajiem finanšu pārskatu standartiem (SFPS) iegultais atvasinājums ir jānošķir no pamatlīguma un jāuzskaita atsevišķi.

- Šis grāmatvedības nosacījums ir jāsaglabā, ja vien pamatlīguma un iegultā atvasinātā instrumenta ekonomiskās un riska īpašības nav cieši saistītas.

Iegulto atvasinājumu grāmatvedības piemēri

1. piemērs :

Pieņemsim, ka uzņēmums XYZ emitē obligācijas tirgū, kur kupona un pamatsummas maksājums tiek indeksēts ar zelta cenu. Šajā gadījumā mēs varam redzēt, ka pamatlīgumam nav ekonomisku un riska pazīmju, kas saistītas ar iegultiem atvasinājumiem (kas šajā gadījumā ir zelta cena). Tādējādi šajā gadījumā iegultais atvasinājums ir jānošķir no galvenā līguma un jāuzskaita atsevišķi.

2. piemērs :

Pieņemsim, ka tas pats uzņēmums XYZ Ltd emitē obligācijas tirgū, kur kupona un pamatsummas maksājums tiek indeksēts ar uzņēmuma akciju cenu. Šajā gadījumā mēs varam redzēt, ka galvenajam līgumam ir ekonomiski un riska raksturlielumi, kas saistīti ar iegultiem atvasinājumiem (kas šajā gadījumā ir uzņēmuma akciju cena). Tādējādi šajā gadījumā iegultais atvasinājums nav jānošķir no galvenā līguma, un to var uzskaitīt kopā. Tas notiek tāpēc, ka abiem ir vienādas ekonomiskās un riska īpašības.

3. piemērs

Apgūsim iepriekš izskaidroto jēdzienu skaitliski, izmantojot citu piemēru. Pieņemsim, ka ABC korporācija iegādājas 10 000 000 USD XYZ uzņēmuma konvertējamas obligācijas ar dzēšanas termiņu 10 gadi. Šī konvertējamā obligācija maksā 2% procentu likmi, un konvertācijas detaļās teikts, ka obligāciju var konvertēt uz 1 000 000 XYZ Company parasto akciju, kuru akcijas tiek publiski tirgotas. Saskaņā ar grāmatvedības normām uzņēmumam jānosaka konvertēšanas iespējas vērtība, kas ir iestrādāta parāda instrumentā, un pēc tam ir nepieciešama atsevišķa tā kā atvasinātā instrumenta uzskaite. Lai to uzskatītu par atvasinājumu, tika veikts patiesās vērtības novērtējums, kas parādīja, ka obligācijas patiesā vērtība bija 500 000 USD. Tas tiek panākts, izmantojot kāda veida opciju cenu noteikšanas modeli.

Pareizai grāmatvedībai ABC Corporation nodos šādu žurnāla ierakstu:

Obligācija 10 000 000 USD

Konvertēšanas iespēja (patiesajā vērtībā) 500 000 USD

Skaidra nauda 10 000 000 USD

Atlaide obligācijām 500 000 USD

Kā ir ar iegultiem atvasinājumiem, kurus nevar identificēt vai izmērīt?

FASB ir atzinusi, ka ir daudz apstākļu, kuros iegultos atvasinātos instrumentus nevar droši identificēt vai izmērīt, lai tos atdalītu ar pamatlīgumu. Šādā gadījumā grāmatvedības standarts 815 pieprasa, lai viss līgums tiktu atzīts patiesajā vērtībā, un patiesās vērtības izmaiņas jāatzīst kārtējā peļņā. Tas ietver gan pamatlīgumu, gan līgumā iestrādāto atvasināto instrumentu daļu.

Reālās dzīves piemēri

Tagad aplūkosim dažas no situācijām, kurās grāmatvedības pasaule prasa, kāda veida grāmatvedības apstrāde jāveic iegultā atvasinātā instrumenta gadījumā. Saskaņā ar šo tabulu pieņemtie lēmumi ir balstīti uz izpratni par grāmatvedības standartu 815. Lasītājiem ieteicams detalizēti izpētīt standartu, ja viņi vēlas pilnībā izprast grāmatvedības standartu sekas saistībā ar iegultiem atvasinājumiem.

| Hibrīds instruments, kas satur iegultu atvasinājumu | Iegultā atvasinājuma identificēšana | Vai iegultais atvasinājums ir skaidri un cieši saistīts ar resursdatoru? | Bifurkācija un atsevišķa uzskaite nepieciešama iegultam atvasinātajam instrumentam? |

| Mainīgas procentu likmes obligācijas, kuru procentu likme ir saistīta ar procentu indeksu, piemēram, LIBOR, galvenā likme, repo likme | Šajā situācijā nav iegultā atvasinājuma gadījuma | N / A | N / A |

| Fiksētas likmes obligācija ar fiksētu procentu likmi | Šajā situācijā nav iegultā atvasinājuma gadījuma | N / A | N / A |

| Pieprasāms parāda instruments: šāda veida parāda instrumentā emitentam ir iespēja veikt priekšapmaksu. | Izpirkšanas opcija emitentam, lai priekšapmaksātu parāda instrumentu | Jā: Procentu likme un izsaukuma iespējas ir cieši saistītas. | Nē |

| Konvertējams parāda ieguldījums: ieguldītājam ir iespēja konvertēt parāda instrumentu emitenta pašu kapitālā pēc noteikta konversijas kursa | Pirkšanas opcija uz emitenta akcijām | Nē, pamatkapitāls nav cieši saistīts ar parāda instrumentiem. Tomēr var būt izņēmums, kad uzņēmuma kapitāla daļas netiek tirgotas tirgū, un tāpēc nevar notikt skaidras naudas norēķini. | Jā. Iegultais atvasinājums tiks uzskaitīts patiesajā vērtībā, un izmaiņas tiks reģistrētas peļņā. |

| Indeksēts pašu kapitāls Piezīme: Šādā instrumentā parāda instrumenta atdeve vai pamatsumma un procenti ir saistīti ar pašu kapitāla indeksu. | Nākotnes valūtas maiņas līgums ar iespēju, kas saistīta ar norādīto kapitāla indeksu. | Nē, nākotnes līgums vai opciju līgums un parāda instruments nav cieši saistīti. | Jā. Iegultais atvasinājums tiks uzskaitīts patiesajā vērtībā, un izmaiņas tiks reģistrētas peļņā. |

| Kredītjutīga obligācija: obligācija, kuras kupona likme tiek atiestatīta, pamatojoties uz izmaiņām emitenta kredītreitingā | Nosacīts maiņas iespēju līgums, kas dod ieguldītājam tiesības uz augstāku procentu likmi, ja emitenta kredītreitings samazinās. | Jā, parādnieka kredītspēja ir skaidri un cieši saistīta ar parāda instrumentu. | Nē |

Visas tabulā minētās situācijas ir reāli finanšu instrumenti.

Secinājums

Ir ļoti svarīgi saprast, ka iegultā atvasinātā produkta izpratne ir viens solis, tomēr tā uzskaite jūsu grāmatās ir vēl viens sarežģīts solis. Vieta ir pastāvīgi attīstījusies, jo finanšu pasaule turpina nākt klajā ar finanšu produktiem, kas kaut kādā veidā vai citādi spēlē ar regulu. Investoriem būtu jāsaprot iegulto atvasināto finanšu instrumentu finansiālās sekas un skaidri jāaplūko pamatā esošie faktori un faktori, kas to ietekmē. Ja ieguldītājs novērtē jebkuru bankas bilanci, būtu interesanti uzzināt, kā viņi pārvalda procentu likmju risku un iegulto atvasināto finanšu instrumentu darījumus.