Finanses

Grāmatvedības pamati

Kapitāla izpētes konsultācijas

Riska pārvaldības apmācība

Excel modelēšana

seychellesartprojects.org

Pilna forma

Finanšu sertifikācijas resursi

Kriptovalūtas pamati

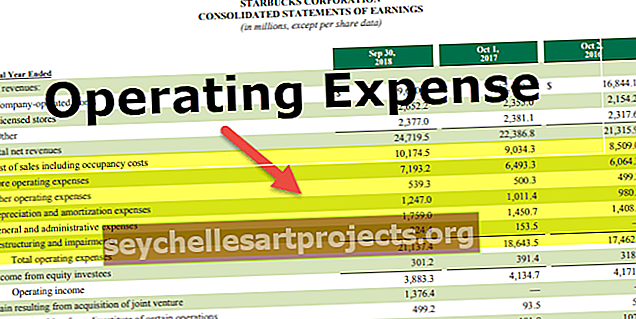

Finanšu pārskatu analīze

Finanses Karjera

Kategorija:

Grāmatvedības konsultācijas

1

2

3

»

Populārākas Posts

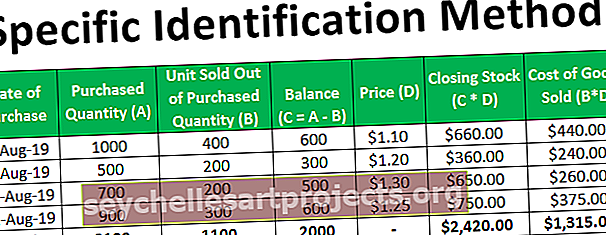

Īpaša identifikācijas metode

Uzkrātie izdevumi vs kreditoru parādi

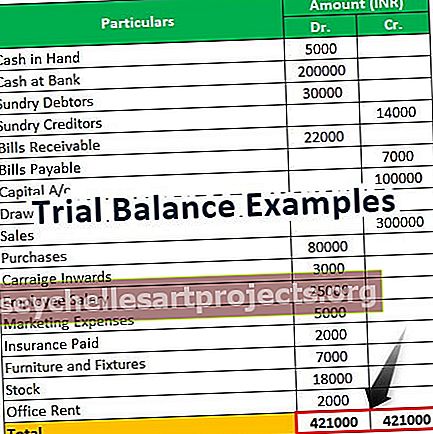

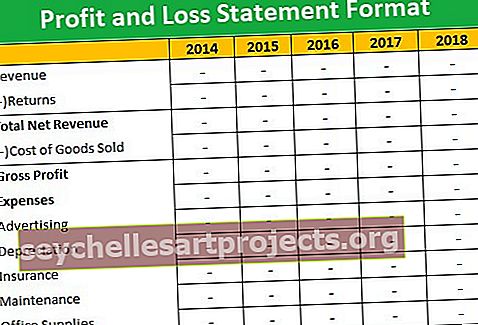

Finanšu pārskatu piemēri

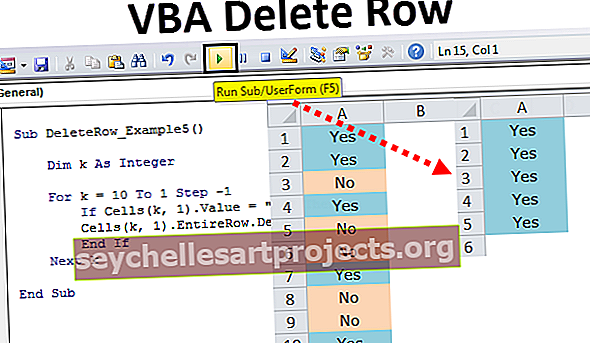

VBA dzēst rindu

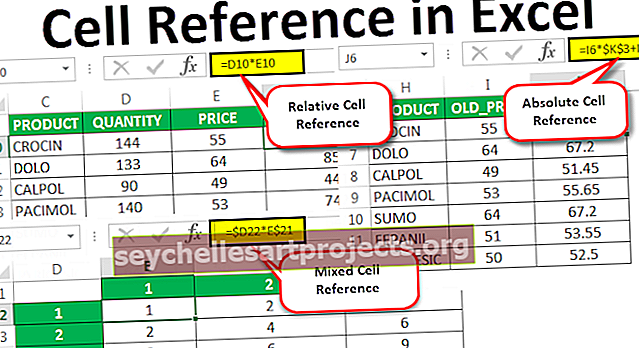

Šūnu atsauce programmā Excel

Jaunākās publikācijas

Nosacījumu lapa

Pieprasījuma noguldījumi

VBA Asc

ACCA pret CIMA

Daļēji mainīgās izmaksas

$config[zx-auto] not found$config[zx-overlay] not found