Aiztures koeficients (definīcija, formula) Kā aprēķināt?

Kāds ir saglabāšanas koeficients?

Saglabāšanas koeficienta formula norāda uzņēmuma peļņas procentuālo daļu, kas netiek izmaksāta kā dividendes, bet tiek ieskaitīta atpakaļ kā nesadalītā peļņa. Šī attiecība parāda, cik liela daļa peļņas tiek saglabāta kā peļņa firmas attīstībai un cik daudz tiek sadalīta kā dividendes akcionāriem.

Aiztures koeficienta formula

Or

Atlaišanas koeficienta lielums piesaistīs dažāda veida klientus / investorus.

- Investori, kas orientēti uz ienākumiem, varētu sagaidīt zemāku atgūšanas koeficientu, jo tas norāda uz lielām dividenžu iespējām akcionāriem.

- Uz izaugsmi orientēti investori izvēlēsies augstu atgūšanas koeficientu, kas nozīmē, ka uzņēmumam / uzņēmumam ir izdevīgi iekšēji izmantot savus ienākumus. Tas savukārt paaugstinātu akciju cenas.

Ja atdeves koeficients ir tuvu 0%, pastāv lielāka iespēja, ka uzņēmums nespēs uzturēt esošo sadalīto dividenžu līmeni, jo tas visu peļņu sadala atpakaļ ieguldītājiem. Tādējādi nav pietiekamas naudas, lai atbalstītu biznesa kapitāla prasības.

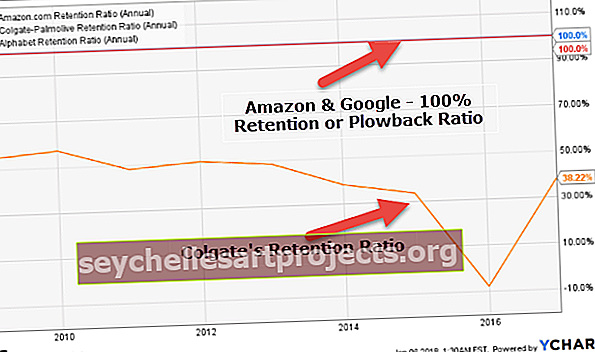

Mēs redzam, ka Amazon un Google ir saglabājuši 100% (tie saglabā 100% peļņas atkārtotiem ieguldījumiem), savukārt Colgate attiecība 2016. gadā ir 38,22%.

Saglabāšanas koeficienta piemēri

Apskatīsim dažus piemērus, lai labāk saprastu:

Pieņemot, ka uzņēmuma “Z” peļņa par akciju ir 100 USD, un tā nolēma maksāt 5 USD dividendēs. Izmantojot iepriekš minēto formulu, dividendes izmaksu koeficients ir: 5 USD / 100 USD = 20%

Tas nozīmē, ka uzņēmums Z sadalīja 20% no saviem ienākumiem dividendēs un pārējos ieguldīja atpakaļ uzņēmumā, ti, 80% naudas tika uzpirkts atpakaļ uzņēmumā. Tādējādi

Saglabāšana = 1 - (2 ASV dolāri / 10 ASV dolāri) = 1- 0,20 = 0,80 = 80%

Zemāk ir vēl viens piemērs, kā salīdzināt 2 uzņēmumus, lai uzlabotu izpratni:

| Uzņēmums 'X' | Uzņēmums 'Y' | |

| Iepriekšējā gada EPS | 8,5 USD | 10,5 ASV dolāri |

| Dividendes, kas izmaksātas iepriekšējā gadā par akciju | 4,0 USD | 3,0 USD |

| Rūpniecība | Komunālie pakalpojumi | Tehnoloģija |

| Neto naudas plūsma no ieguldījumu darbības | Pozitīvi | Negatīvs |

Uzņēmuma “X” saglabāšana = [Dividend / EPS] = 4,0 USD / 8,5 USD = 47,05%

Saglabāšana vai stingra 'Y' = 3,0 USD / 10,5 USD = 28,57%

Uzņēmuma “X” atdeves koeficients liek domāt, ka viņi ir centušies atrast kādas izdevīgas iespējas. Iespējams, uzņēmumam šobrīd nav daudz iespēju, un tāpēc tā sadalīs saprātīgu peļņas daļu kā dividendes. Tā varētu būt arī īslaicīga taktika, lai pašreizējais akcionāru loks būtu apmierināts un tuvākajā nākotnē paaugstinātu akciju cenu.

Attiecībā uz uzņēmuma “Y” mazāku noturību un negatīvās naudas plūsmas uzsver faktu, ka tie ir daudz ieguldījuši futūristiskos projektos un, iespējams, ir saglabājuši pietiekamu peļņu nākotnes iespējām.

Saglabāšanas koeficienta izmantošana

Daži no saglabāšanas koeficienta izmantošanas veidiem

- To ir ļoti viegli aprēķināt un tas ir piemērots bumbu parka salīdzināšanai starp uzņēmumiem / nozarēm.

- Šis koeficients var darboties vienlaikus ar dividenžu izmaksu koeficientu, lai plānotu uzņēmuma nākotnes idejas.

Kalkulators

Šo saglabāšanas koeficienta kalkulatoru varat izmantot šādi

| Nesadalītā peļņa | |

| Tīrie ienākumi | |

| Aiztures koeficienta formula | |

| Aiztures koeficienta formula = |

|

|

Aprēķiniet saglabāšanas koeficientu programmā Excel

Tagad darīsim to pašu piemēru iepriekš programmā Excel. Tas ir ļoti vienkārši. Jums jānorāda divas ievades: dividendes un EPS. Saglabāšanas koeficienta aprēķinu varat ērti veikt pievienotajā veidnē.

Zemāk ir vēl viens piemērs, kā salīdzināt 2 uzņēmumus, lai uzlabotu izpratni:

Šo saglabāšanas koeficienta veidni varat lejupielādēt šeit - saglabāšanas koeficienta Excel veidne.

Secinājums

Ir nepieciešams saprast investoru cerības un kapitāla prasības dažādās nozarēs atšķiras. Tādējādi, ja ražo vienu un to pašu nozari un / vai uzņēmumus, būs lietderīgi salīdzināt ražas samazināšanas koeficientus. Nav īpašas iekavas, kurā būtu jāietilpst saglabāšanas koeficientam, un, pirms nonākt pie secinājuma, kas attiecas uz uzņēmuma nākotnes iespējām, jāņem vērā dažādi citi faktori. Tas jāuzskata tikai par uzņēmuma iespējamo nodomu rādītāju.