Obligātā rezerve (nozīme, veidi) Kas ir likumā noteiktā rezerve?

Kas ir likumā noteiktā rezerve?

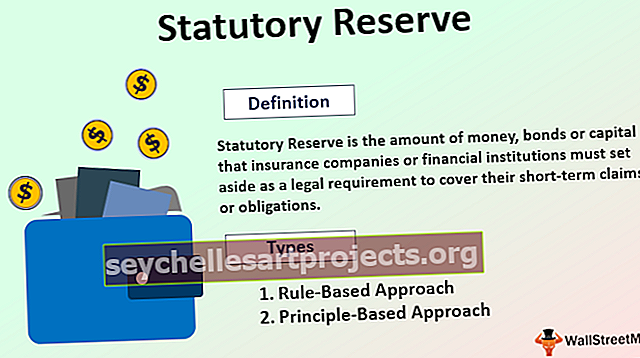

Likumā noteiktā rezerve ir naudas, vērtspapīru vai aktīvu summa, kas apdrošināšanas sabiedrībām un finanšu iestādēm ir jāatstāj kā juridiska prasība, lai segtu tās prasības vai saistības, kas maksājamas tuvākajā nākotnē. Tā ir obligāta rezerve, jo valdība nevēlas izmantot riskus, ja apdrošināšanas sabiedrība neveic maksājumus par apdrošinātajām briesmām.

Tā ir obligātā rezerve, kas jāuztur saskaņā ar standartiem, kurus regulatīvā iestāde ir noteikusi nozarei, un tie dažādās valstīs var atšķirties. Obligātās rezerves uzturēšanas galvenais mērķis ir, lai organizācija izpildītu savus klientiem solītos pienākumus, pat ja tai rodas zaudējumi.

Obligāto rezervju veidi

Obligāto rezervju apjoms, kas jāsaglabā, tiek aprēķināts vai nu ar principu, vai principu balstītu pieeju.

# 1 - uz noteikumiem balstīta pieeja

- Uz noteikumiem balstītā pieeja koncentrējas uz summu, kas jāuztur kā rezerve, pamatojoties uz standartizētām formulām un pieņēmumiem.

- Obligāto rezervju aprēķināšana ir atkarīga no dažādiem statiskajā formulā izklāstītajiem faktoriem, kas ne vienmēr ietver risku.

- Uz noteikumiem balstīta pieeja ir stingra un neļauj organizācijai iekasēt nekādas nodevas. Šī summa tiek noteikta pēc tam, kad aprēķins ir obligāti jāuztur organizācijai.

# 2 - uz principiem balstīta pieeja

- Principā balstīta pieeja ļauj organizācijai atstāt rīcības brīvību ar likumu noteiktās rezerves ziņā.

- Principā balstīta pieeja koncentrējas uz risku, ko organizācija spēj uzņemties. Tajā tiek ņemta vērā organizācijas pieredze un spēja paredzēt un kontrolēt vai ietekmēt riskus, kas var rasties nākotnē.

- Obligātās rezerves uzturēšanas galvenais mērķis tiek sasniegts, nodrošinot klienta ieguldījumu aizsardzību un veicinot uzņēmumu maksātspēju.

Likumā noteiktie rezerves piemēri

- ASV, kur likumā noteikto rezervju aprēķināšanai tiek izmantota uz noteikumiem balstīta pieeja, Nacionālā apdrošināšanas komisāru asociācija ( NAIC ) plāno ieviest uz principiem balstītu pieeju likumā noteikto rezervju aprēķināšanai.

- Komisāra rezerves novērtēšanas metode ( CRVM ) ir visbiežāk izmantotā metode, lai aprēķinātu likumā noteiktās rezerves dzīvības apdrošināšanas nozarē. Tā ir likumā noteiktā metode likumā noteiktās rezerves aprēķināšanai, kas jāievēro katrai apdrošināšanas sabiedrībai, pretējā gadījumā apdrošināšanas sabiedrība varētu piesaistīt tiesiskas darbības un sodus.

- CRVM rezerves lielumu, tāpat kā lielāko daļu dzīvības rezervju, ietekmē apdrošinātās personas vecums un dzimums, apdrošināšanas gadījumu aprēķināšanas gadu skaits, polises piedāvātais apdrošināšanas plāns, procentu likme, kas izmantota aprēķins un mirstības tabula, ar kuru aprēķina aktuārās pašreizējās vērtības.

- Komisāra rezerves novērtēšanas metode tika izveidota ar Standarta vērtēšanas likumu ( SVL ), kuru izveidoja NAIC un kuru pieņēma dažādas valstis neilgi pēc 2. pasaules kara. Pirmā mirstības tabula, ko SVL bija noteikusi 1941. gadā, komisāra standarta parastā tabula.

- Maksimālā procentu likme bija 3,50%. Turpmākie SVL grozījumi ļāva izmantot modernākas mirstības tabulas un augstākas procentu likmes. Šo izmaiņu sekas kopumā ir samazinājušas rezervēs saglabāto summu.

Priekšrocības

- Obligātās rezerves uzturēšanas galvenā priekšrocība ir tā, ka tā ļauj veikt maksājumus par saistībām vai prasījumiem, kas maksājami tuvākajā nākotnē, pat ja uzņēmums negūst peļņu.

- Tas darbojas kā ieguldītājiem veicinošs rādītājs. Organizācija ar labi uzturētu likumā paredzēto rezervi attēlo, ka organizācijai uzņēmējdarbības un procesa ziņā klājas labi, un dod pārliecību, ka organizācija arī turpmāk rīkosies tāpat, kas vilina arvien vairāk investoru.

- Tas klientiem dod pārliecību ieguldīt līdzekļus organizācijas piedāvātajos produktos, jo viņi var būt droši, ka viņu veiktie maksājumi tiks atgūti no likumā noteiktās rezerves, ja notiks neparedzēts notikums.

Trūkumi

- Obligāto rezervju uzturēšanai nepieciešami apzināti organizācijas centieni, kā rezultātā uzmanība tiek mainīta no peļņas gūšanas uz rezervju uzturēšanu, lai izvairītos no juridiskām sankcijām un darbībām.

- Rezultātā samazinās peļņa, jo rezerves ir jāsaglabā pat tad, ja bizness nedarbojas labi.

- Tas prasa organizācijām nošķirt aktīvus, kas tai pieder, kas prasa daudz dokumentācijas un ar to saistītās izmaksas.

Svarīgi punkti

- Apdrošināšanas sabiedrībām ir jāuztur likumā noteiktā rezerve, kā ieteikusi pārvaldes struktūra.

- Arī finanšu iestādes, tostarp bankas, var pieprasīt rezervju uzturēšanu, kā noteikts federālā līmenī.

- Pārvaldes iestāde vai valsts izlemj par naudas vai aktīvu apjomu, kas organizācijai ir vajadzīgs, lai uzturētu likumā noteikto rezervi.

- Obligātajā rezervē esošajiem aktīviem vai vērtspapīriem vajadzētu būt tādiem, kurus var viegli pārdot, kas nozīmē, ka steidzamos gadījumos tiem vajadzētu būt viegli atņemamiem.

- Likumā paredzētajā rezervē esošos līdzekļus, aktīvus un vērtspapīrus nevar izmantot citām uzņēmējdarbības darbībām, izņemot saistību samaksu. To var likvidēt tikai tad, ja organizācijai nav vajadzīgās naudas summas, lai veiktu vispārējās saistības un darbības.

Secinājums

- Tā ir obligāta rezerve, ko ieteica nozares pārvaldes institūcija, un tā ir nepieciešama, lai izpildītu organizācijas saistības vai prasības pret klientiem, ja organizācija cieš zaudējumus.

- Pārvaldes vai regulējošā institūcija izlemj un paziņo likumā paredzēto rezervju apjomu, kas organizācijai jāuztur.

- Šī summa katrā nozarē ir atšķirīga un parasti ir procentuālā daļa no neizpildītajām saistībām.

- Organizācijai ir jāsaņem valsts licence un tajā noteiktie noteikumi, kas ietver likumā noteiktās rezerves uzturēšanu.

- Nepieciešamība saglabāt dažādus produktus, tostarp īpašuma apdrošināšanu, dzīvības apdrošināšanu un veselības apdrošināšanu, ir tikai daži.

- Visiem apdrošināšanas nozares uzņēmumiem ir jāuztur likumā noteiktās rezerves.