Sviras beta versija (definīcija, formula) Kā aprēķināt piesaistīto beta versiju?

Kas ir Levered Beta?

Apgrozītā beta ir akciju sistemātiskā riska mērs, kas ietver makroekonomisko notikumu, piemēram, kara, politisko notikumu, recesijas utt., Risku. Sistemātiskais risks ir risks, kas raksturīgs visam tirgum un ir pazīstams arī kā nediferencējams risks. To nevar samazināt, dažādojot. CAPM tiek izmantota sviras beta formula.

Sviras beta formula ir attēlota šādi,

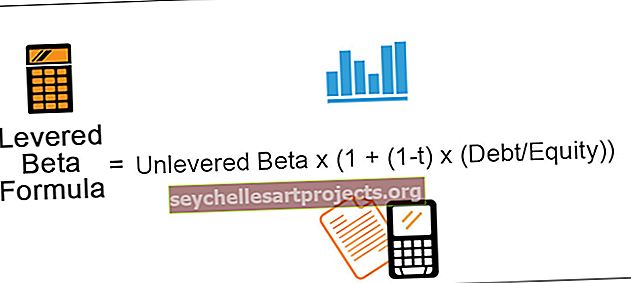

Apgrozītā Beta = Neizmantotā Beta (1 + (1-t) (parāds / kapitāls))

Kur t ir nodokļa likme

Alternatīvi, formula ir:

Neizmantotā beta = piesaistītā Beta (1 + (1-t) (parāds / kapitāls))Kur t ir nodokļa likme

Ievērotās beta formulas skaidrojums

Lai aprēķinātu sviras beta versiju, veiciet šādas darbības:

1. darbība. Uzziniet neuzņemto beta versiju

2. solis: uzziniet akciju nodokļa likmi. Nodokļa likmi attēlo t.

3. solis: uzziniet kopējo parāda un pašu kapitāla vērtību.

Kopējā parāda aprēķināšanas formula ir šāda:

Parāds = Īstermiņa parāds + Ilgtermiņa parāds

4. solis: Aprēķins, izmantojot formulu:

Apgrozītā Beta = Neizmantotā Beta (1 + (1-t) (parāds / kapitāls))

Lai aprēķinātu neizmantoto beta versiju, mēs vienkārši pielāgojam iepriekš minēto formulu. Neizmantotās beta aprēķināšanas darbības ir šādas:

1. darbība: aprēķiniet sviras beta versiju.

2. darbība: uzziniet organizācijas nodokļu likmi. Nodokļa likmi attēlo t.

3. solis: uzziniet kopējo parāda un pašu kapitāla vērtību.

4. solis: Neizmantotās beta aprēķins, izmantojot formulu:

Nesaistītā beta = piesaistītā beta versija (1 + (1-t) (parāds / kapitāls))

Sviras beta formulas piemēri

Apskatīsim dažus vienkāršus un uzlabotus praktiskus piemērus, lai to labāk izprastu.

Šo Levered Beta Formula Excel veidni varat lejupielādēt šeit - Levered Beta Formula Excel veidne

1. piemērs

Aprēķiniet uzņēmuma A piesaistīto beta līmeni, izmantojot šādu informāciju:

Risinājums

Aprēķins

= 0,8 * (1+ (1-25%) * 0,30

- = 0,98

2. piemērs

Fabrix Inc. finanšu direktors ieguva informāciju no uzņēmuma finanšu pārskatiem un populāras finanšu datu bāzes. Informācija ir šāda:

Aprēķiniet neiesaistīto beta versiju no iepriekš minētās informācijas.

Risinājums

Parāda aprēķins

- = 5000 + 4000

- = 9000

Parāda kapitāla attiecības aprēķināšana

- = 9000/18000

- = 0,5

Neizmantotās beta aprēķins

= 1,3 / 1 + (1-0,35) * 0,5

- = 0,98

3. piemērs

Plumber Inc ir ražošanas koncerns, kas ir iekļauts biržās. Prumber Inc. finanšu direktors (CFO) vēlējās aprēķināt akciju risku. Šim nolūkam viņš vēlas aprēķināt sviras beta versiju. Viņš sniedz jums šādu informāciju, kuru viņš ir ieguvis no uzņēmuma finanšu pārskatiem un populāras finanšu datu bāzes, kas sniedz atbilstošu finanšu informāciju, kas saistīta ar uzņēmumu. Aprēķināsim sviras beta versiju no tālāk sniegtās informācijas.

Aprēķiniet sviras beta versiju no iepriekš minētās informācijas.

Risinājums

Kopējā parāda aprēķins

- = 50 000 USD + 30 000 USD

- = 80 000

Parāda kapitāla attiecības aprēķināšana

- = 80 000/80 000

- = 1

= 0,85 * (1+ (1-0,30) * 1)

- = 1,445

Atbilstība un lietojumi

Uzņēmuma kapitāla struktūras risku tirgus svārstībām mēra ar sviras beta metodi. Tas mēra uzņēmuma risku, ko nevar samazināt ar diversifikāciju. Izmantojot piesaistīto beta versiju, aprēķinot uzņēmuma risku, tiek ņemts vērā gan pašu kapitāls, gan parāds. Beta 1 norāda, ka akciju riskantums ir līdzīgs tirgus riskam.

Beta, kas lielāka par 1, norāda, ka akcijas ir riskantākas nekā tirgus. Beta, kas mazāka par 1, norāda, ka akcijas ir mazāk riskantas, salīdzinot ar tirgu. Piemēram, finanšu beta versija norāda, ka akcijām ir divkārša svārstība salīdzinājumā ar tirgu. Negatīva beta versija nozīmē, ka akcijām ir apgriezta korelācija ar tirgu.

Dažādu veidu uzņēmumiem ir atšķirīgas betas, pamatojoties uz to īpašībām. Ir zināms, ka noteiktās cikliskajās nozarēs, piemēram, biržas brokeru sabiedrībās, automobiļos, banku nozarē, ir augstākas likmes, salīdzinot ar nes cikliskajiem sektoriem. Līdzīgi tādās nozarēs kā ātrgaitas patēriņa preces (FMCG), farmācijā uc ir mazākas betas nekā cikliskajās nozarēs. Uzņēmumiem ar lielāku darbības sviru parasti ir augstākas likmes, jo to peļņa ir nepastāvīgāka, salīdzinot ar viņu vienaudžiem. Līdzīgi uzņēmumiem ar augstāku finanšu sviru ir augstākas likmes, salīdzinot ar tām, kurām ir mazāks finanšu sviras līmenis. Citiem vārdiem sakot, uzņēmumiem ar augstāku parādu līmeni ir augstākas likmes. Tas ir tāpēc, ka par šo parādu ir jāmaksā fiksēti procentu izdevumi neatkarīgi no rentabilitātes līmeņa.

No otras puses, neizmantotā beta mēra uzņēmuma tirgus risku, neietekmējot parādu. Tādējādi uzņēmuma pašu kapitāla ieguldījumu tā riskā mēra ar neizmantoto beta.

Viena no beta versijas kritikām ir tā, ka viens skaitlis, kas ir atkarīgs no iepriekšējām cenu svārstībām, nevar atspoguļot risku, ko rada drošība. Tāpat beta neņem vērā fundamentālos faktorus, kas saistīti ar uzņēmumu. Beta pieņēmums ir tāds, ka negatīvais risks un augšupvērstais potenciāls ir vienādi, kas izklausās intuitīvi nepareizi. Tāpat vērtspapīra iepriekšējie rādītāji var neparedzēt nākotnes drošības risku.

Ievērotā beta formula programmā Excel (ar veidni)

Šāda informācija par George Inc, kas ir iekļauta birojos, ir šāda:

Aprēķiniet neuzņemto beta versiju no iepriekš minētās informācijas.

Risinājums

1. solis: Vispirms mums jāaprēķina parāda un pašu kapitāla attiecība. Lai aprēķinātu parāda un pašu kapitāla attiecību, šūnā B7 ievietojiet formulu = B4 / B5.

2. darbība: nospiediet taustiņu Enter, lai iegūtu rezultātu

3. solis: šūnā B8 ievietojiet formulu = 1 + (1-B6) * B7, lai aprēķinātu nesaistītās beta formulas saucēju.

4. solis: nospiediet taustiņu Enter, lai iegūtu rezultātu

5. solis: šūnā B9 ievietojiet formulu = B3 / B8, lai aprēķinātu nesaistītās beta versiju.

6. darbība: nospiediet taustiņu Enter, lai iegūtu rezultātu

- = 0,6923

Neizmantotā Beta ir 0,6923.