MACRS nolietojums (definīcija, aprēķins) 4 galvenās metodes

Kas ir MACRS nolietojums?

MACRS (pilna veidlapa ir Modificēta paātrināta izmaksu atgūšanas sistēma) ir amortizācijas metode nodokļu vajadzībām Amerikas Savienotajās Valstīs, un tā ļauj iepriekšējos gados veikt lielāku nolietojuma atskaitījumu, bet vēlākos gados - mazāk. Tās mērķis ir maksimāli palielināt atskaitījumus, izmantojot paātrinātu nolietojumu, lai veicinātu kapitālieguldījumus. Tomēr MACRS nolietojuma tabulas nav ieteicamas revidēto finanšu pārskatu nolietojuma izdevumiem, jo šie noteikumi ignorē aktīva lietderīgās lietošanas laiku un atlikušo vērtību.

Tādējādi uzņēmumiem nodokļu un grāmatvedības vajadzībām ir jāuztur atsevišķas grāmatvedības uzskaites grāmatvedības nolietojuma atšķirības.

IRS MACRS nolietojuma aprēķināšanas grafiks

Lai izvēlētos pareizo nolietojuma likmi, ir jāievēro tālāk norādītais, pamatojoties uz IRS modificētās paātrinātās izmaksu atgūšanas sistēmas MACRS grafiku,

# 1 - aktīvu īpašuma klasifikācija

Piemēram, datortehnika tiek klasificēta kā 5 gadu īpašums, biroja mēbeles tiek klasificētas kā 7 gadu īpašumi, dzīvojamo telpu īres īpašumi ir klasificēti kā 27,5 gadu īpašumi, bet nedzīvojamie nekustamie īpašumi tiek klasificēti kā 39 gadu īpašumi.

# 2 - nolietojuma metodes izvēle

Mazo uzņēmumu īpašnieki / noteikti īpašnieki varētu vēlēties apsvērt zemāku nodokļu atskaitījumu pirmajos gados, ja viņi sagaida, ka uzņēmējdarbības peļņa palielināsies vēlākos gados, vai vēlas uzrādīt lielāku peļņu iepriekšējos periodos. Parasti, lai maksimāli ietaupītu nodokļus, labāk izvēlēties augstākas nolietojuma likmes iepriekšējos gados.

Ir pieejami divu veidu nolietojuma sistēmas: Vispārējā nolietojuma sistēma (GDS) un Alternatīvā nolietojuma sistēma (ADS). Parasti GDS tiek izmantots, ja vien likumā nav pieminēts ADS izmantošana.

# 3 - periods, kad aktīvs tika ievietots un atbrīvots no tā

Šis princips nosaka, kad sākas un beidzas aktīva lietderīgās lietošanas laiks. Tas nosaka to mēnešu skaitu, par kuriem var pieprasīt nodokļa atskaitījumu gadā, kad aktīvs tiek nodots lietošanai, un beidzas gads, kad to izmanto.

Periodam ir 3 veidu konferences:

| Konferenču veidi | Mēneša vidus | Ceturkšņa vidus | Pus gads | |||

| Īpašums tiek nodots ekspluatācijā vai nodots ekspluatācijā. | mēneša vidū | ceturkšņa viduspunktā | gada viduspunkts | |||

| Piemērojamība | Nekustamais īpašums, kas nav dzīvojamais īpašums, nekustamais īpašums dzīvošanai un jebkurš dzelzceļa slīpums vai tuneļa urbumi. | Ja mēneša vidusdaļas vienošanās nav piemērojama un kopējais amortizējamais īpašums, kas nodots ekspluatācijā vai apglabāts pēdējo 3 mēnešu laikā, ir vairāk nekā 40% no visu amortizējamo bāzu skaita visa gada laikā; | Ja nav piemērojama ne mēneša vidusdaļa, ne ceturkšņa vidus; | |||

| Nodokļa atskaitījums ir ierobežots ar | Pusmēneša nolietojums tajā mēnesī, kad īpašums tika nodots / apturēts ekspluatācijā. | Līdz 1,5 mēnešu nolietojumam mēnesī īpašums tika nodots / apturēts ekspluatācijā. | 6 mēnešu nolietojums tajā mēnesī, kad īpašums tika nodots / apturēts ekspluatācijā. |

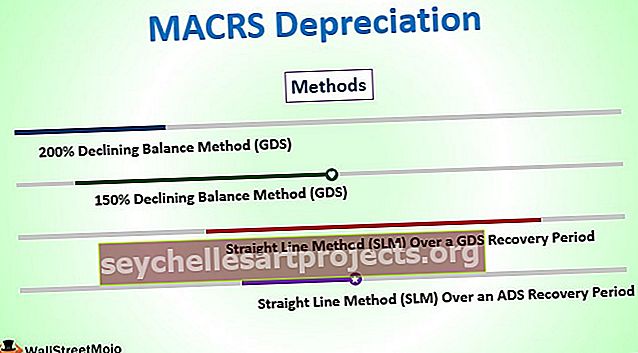

MACRS nolietojuma metodes

Pamatojoties uz IRS, ir četras MACRS nolietojuma metodes. Trīs no tiem attiecas uz GDS sistēmu, bet pēdējā - uz ADS sistēmu.

# 1 - 200% samazināšanās bilances metode (GDS)

Tas nozīmē, ka nolietojuma likme ir divkārša lineārā nolietojuma likme un nodrošina augstāko nodokļu atskaitījumu pirmajos gados un pēc tam mainās uz lineāro metodi, kad šī metode nodrošina vienādu vai lielāku atskaitījumu.

# 2 - 150% samazināšanās bilances metode (GDS)

Nolietojuma metode nodrošina lielāku amortizācijas līmeni par 150% vairāk nekā lineārā metode. Pēc tam tā mainās uz lineāro nolietojuma summu, kad šī metode nodrošina vienādu vai lielāku atskaitījumu.

# 3 - Tiešās līnijas metode (SLM) GDS atkopšanas periodā

SLM nolietojuma metode ļauj katru gadu atskaitīt tādu pašu nolietojuma summu, izņemot pirmo un pēdējo dienesta gadu.

# 4 - Tiešās līnijas metode (SLM) ADS atkopšanas periodā

Šī metode ir līdzīga iepriekšminētajai SLM metodei. Tomēr šī metode ir īpaši piemērota minētajām īpašībām, kuras uzņēmējdarbībai ir izmantotas mazāk nekā 50% laika. Tādējādi nolietojuma grafikiem parasti ir ilgāki īpašuma nolietojuma periodi.

MACRS nolietojuma aprēķināšanas piemēri

1. piemērs

Mašīna ar 7 gadu kalpošanas laiku tiek iegādāta par USD 5000 un tiek nodota ekspluatācijā 1. janvārī. Pamatojoties uz iepriekš minētajām darbībām,

- Aktīva klasifikācija - tas ir 7 gadu īpašums

- Nolietojuma metodes izvēle - pusgada vienošanās, jo:

- Tas nav piemērots aktīviem, kas minēti mēneša vidū un

- Tas tika iegādāts taksācijas gada pēdējā ceturksnī, lai kvalificētos ceturkšņa vidusdaļas konvencijai.

- Tā kā aktīvs tiek uzskatīts par 7 gadu īpašumiem, kas nav saimniecība, tiek ņemts vērā GDS, izmantojot 200% DB metodi.

- Periods, kad aktīvs tika nodots ekspluatācijā: nodots ekspluatācijā 1. janvārī, ti, 1. janvārī

Izmantojot IRS minētās likmes, 7 gadu īpašumam mums ir 14,29% amortizācijas līmenis 1. gadam, pamatojoties uz 200% samazinošo atlikumu.

5000 USD X 14,29% = 714,5

2. piemērs

Dators ar 5 gadu kalpošanas laiku tiek iegādāts par USD 5000 un tiek nodots ekspluatācijā 1. aprīlī. Pamatojoties uz iepriekš minētajām darbībām,

- Aktīvu īpašuma klasifikācija - tas ir 5 gadu īpašums

- Nolietojuma metodes izvēle - pusgada vienošanās, jo:

- Tas nav piemērots aktīviem, kas minēti mēneša vidū un

- Tas tika iegādāts taksācijas gada pēdējā ceturksnī, lai kvalificētos ceturkšņa vidusdaļas konvencijai.

- Tā kā aktīvs tiek uzskatīts par “nonfarm” 5 gadu īpašumiem, tiek apsvērta GDS, izmantojot 200% DB metodi.

- Periods, kad aktīvs tika nodots ekspluatācijā: nodots ekspluatācijā 1. aprīlī, ti, 2. aprīlī

Izmantojot IRS minētās likmes 5 gadu īpašumam, mēs iegūstam 20% nolietojuma likmi 1. gadam, pamatojoties uz 200% samazinošo atlikumu.

5000 USD X 20% = 1000

3. piemērs

ABC nesen uzstādīja biroja mēbeles par USD 100 miljoniem, un tās sāka izmantot 2015. gada 30. maijā. Uzņēmuma gada beigas ir 31. decembris.

MACRS nolietojuma aprēķins tiek veikts šādās darbībās:

- Aktīvu īpašuma klasifikācija - tas ir 5 gadu īpašums.

- Nolietojuma metodes izvēle - tā kā īpašums neietilpst mēneša vidū vai ceturkšņa vidū, pusgada vienošanās ir piemērota, un organizācija var izvēlēties vai nu 150%, vai 200% samazināšanās bilances metodi.

- Periods, kad aktīvs tika nodots ekspluatācijā: nodots ekspluatācijā 1. maijā, ti, 2. ceturksnī.

Nolietojums

Nolietojums, kas balstīts uz modificēto paātrināto izmaksu atgūšanas sistēmu (MACRS), tiek atzīts uzņēmuma ienākuma deklarācijā un tiek izmantots ar nodokli apliekamā ienākuma noteikšanai, iekļaujot visus nodokļu kredītus un atskaitījumus, kurus var pieprasīt par īpašumu. Saliekot visu, aktīvu klasifikācija un izmaksas, nolietojuma metode un periods, kad aktīvs tika nodots ekspluatācijā, nosaka modificēto paātrināto izmaksu atgūšanas sistēmu (MACRS).