Nodrošinājums (nozīme, veidi) Kā darbojas kredītu nodrošinājumi?

Nodrošinājums Nozīme

Vārds nodrošinājums cēlies no vārda Nodrošinājums, kas nozīmē, ka pret aizdevumu tiek piedāvāts nodrošinājums (aktīvs), kuru aizņēmējs izmantoja, nodrošinot aizdevējam pārliecību par aizdotās summas atgūstamību. Ja aizņēmējs nepilda aizdevuma atmaksu, aizdevējam ir tiesības atgūt aizdevumu no ar viņu nodrošinātā nodrošinājuma. Šajā procesā aktīvs tiek ieķīlāts aizdevējam, kuram ir jāmaksā par to, un tas darbojas kā regresa parādnieka saistību neizpildes gadījumā.

Ir dažādi aktīvu veidi, kurus varētu izmantot kā nodrošinājumu, piemēram, juvelierizstrādājumi, nekustamais īpašums, transportlīdzekļi, krājumi utt.

Kā kredītu nodrošinājumi darbojas bankās?

Parasti bankām un citām finanšu institūcijām ir maksimālā ieteiktā aizdevuma un vērtības attiecība, kas nozīmē, ka maksimālā aizdevuma summa nekādā gadījumā nedrīkst pārsniegt noteiktu% no aktīvu vērtības. To var labāk izskaidrot, izmantojot šādu piemēru:

BoA Bank maksimālais aizdevuma un vērtības koeficients ir 80%, un Sjūzanai ir īpašums Fame ielā, Ņujorkā, kura tirgus vērtība ir 800 000 ASV dolāru, un viņa ir vērsusies pie BoA, lai saņemtu aizdevumu jaunajai uzņēmējdarbībai un ir piedāvājusi minēto īpašumu nodot kā hipotēku.

Saskaņā ar bankas noteikto maksimālo aizdevuma un vērtības attiecību Sjūzena kundze var izmantot maksimālo aizdevumu 720 000 USD.

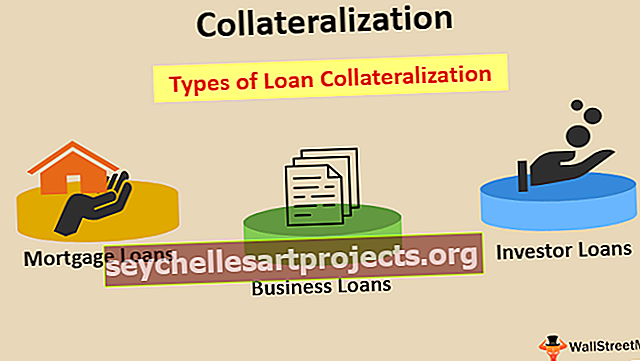

Kredītu nodrošinājuma veidi

Tā kā nodrošinājums ir aizdevēja piedāvātā aizdevuma nodrošināšanas mehānisms, to var izmantot dažāda veida aizdevumu iespējām, kuras piedāvā banka vai finanšu iestādes. Daži aizdevuma veidi, kuriem var izmantot nodrošinājumu, ir šādi:

# 1 - Hipotēku aizdevumi

Hipotēku aizdevums attiecas uz aizdevumu, kas izmantots pret īpašuma tiesībām. Hipotēkas aizdevums ietver regulāru procentu, kā arī pamatsummas samaksu.

Pret aizdevumu ieķīlātā īpašuma tiesības paliek aizdevējam līdz brīdim, kad aizņēmējs ir atmaksājis aizdevumu, kuru postenis tiek nodots aizņēmējam. Gadījumā, ja aizņēmējs nepilda pamatsummu vai procentus, aizdevējs var pārdot ieķīlāto īpašumu, lai atgūtu viņam pienākošos summu.

# 2 - Biznesa aizdevumi

Uzņēmējdarbībai ir dažādi aizdevumu veidi, piemēram, bankas pārtēriņš, termiņa aizdevumi, obligāciju emisija utt. Biznesa aizdevumu lielākajā daļā gadījumu tiek izmantoti nodrošinājumi. Uzņēmējdarbības aizdevumiem kā ķīla var būt visa veida aktīvi, piemēram, aizdevumam, ko slimnīca iegādājusies aprīkojuma iegādei, aprīkojumu var iegādāties kā hipotēku bankā. Tas ir apņēmies nodrošināt aizdevējam nodrošinājumu, ka viņa summa tiks atmaksāta un aizņēmēja saistību neizpildes gadījumā aizdevējam ir tiesības atgūt pienākošo summu, pārdodot tik ieķīlātās iekārtas.

Tāpat uzņēmuma emitētajām obligācijām vai parādzīmēm var būt jāmaksā par konkrētu uzņēmuma nekustamo īpašumu, kuru šo instrumentu abonenti var pārdot, ja uzņēmums nepilda pamatsummu vai procentus par to.

# 3 - Investoru aizdevumi

Daudzas reizes brokeru firmas ļauj investoriem saņemt aizdevumus pret viņu turētajiem vērtspapīriem. Ieguldītāji, kuriem kontā nav pietiekami daudz līdzekļu un kuri vēlas tirgoties ar brokeru sabiedrību atļauto starpību, var izmantot maržu, pamatojoties uz viņu kontā esošo vērtspapīru vērtību.

Pieļaujamās drošības naudas summa parasti ir vairākkārtīga kontā esošo vērtspapīru vērtības reizē, un šāda starpība ir atļauta tikai īsu laiku, pēc tam tā jānorēķina, pārdodot pirktos vērtspapīrus vai pievienojot vairāk līdzekļu kontos.

Secinājums

Nodrošinājums ir aizdevumu nodrošināšanas mehānisms, piedāvājot aizņēmējam aktīvus kā nodrošinājumu. Šādi nodrošinājumi parasti nodrošina ātrāku un drošu piekļuvi aizdevumiem. Pirms aizdevumu izsniegšanas privātpersonām vai uzņēmumiem bankas un finanšu iestādes izskata maksimālo aizdevuma un vērtības attiecību.