Lietvedība (definīcija, metode) Soli pa solim lietvedības piemērs

Kas ir lietvedība?

Lietvedība ir grāmatvedības primārais posms, kas mums parāda, kā veikt monetāro darījumu uzskaiti ar mērķi pastāvīgi sekot līdzi visiem darījumiem, zināt pareizu priekšstatu par aktīviem-saistībām, peļņu un zaudējumiem utt., Kontrolēt izdevumus ar lai samazinātu izdevumus un iegūtu svarīgu informāciju juridiskiem un nodokļu mērķiem

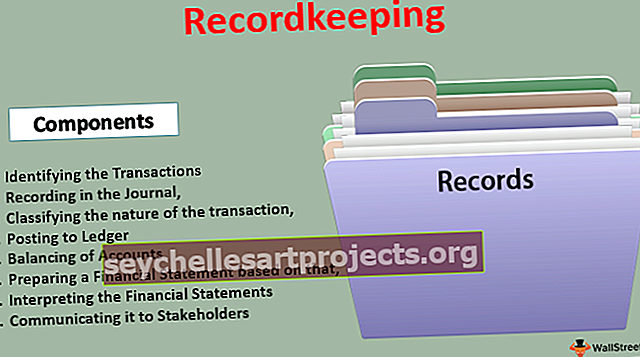

Dati par lietvedības metodi

- Darījumu identificēšana

- Ieraksts žurnālā

- Darījuma rakstura klasificēšana

- Izlikšana virsgrāmatā

- Kontu līdzsvarošana

- Finanšu pārskata sagatavošana

- Finanšu pārskatu interpretācija

- Paziņošana par to ieinteresētajām personām

Lietvedības piemēri

1. piemērs

ABC limited ir individuāla īpašnieka firma, kas Atlanta tirgū veic mazus veikalus. Viņš tirgojas ar drēbēm, un viņam ir šāda galvenā ieplūde un aizplūde:

- Ieplūst: pārdošana notiek no klienta

- Aizplūdes: materiāla iegāde no pārdevējiem un saistīto izdevumu apmaksa

Lietvedības vajadzībām ABC limited būs jāuztur ikdienas kases grāmatiņas, lai uzturētu sīkās naudas un bankas atlikumus. Gada beigās viņiem jāsagatavo Peļņas un zaudējumu A / c un Bilance, lai pārbaudītu rentabilitāti gada laikā. Tas ir viens no vienkāršākajiem biznesa darījumu uzskaites veidiem.

2. piemērs

- Amazon.com ir daudznacionāla korporācija, kas darbojas visā pasaulē un nodarbina miljoniem cilvēku. Katru dienu tiek veikti miljoniem darījumu, un, lai uzturētu Sabiedrības interesi un nodrošinātu statūtu pareizu ievērošanu un saglabātu ieinteresēto personu uzticību, jāveic nepārtraukta grāmatvedības uzskaite.

- Jābūt izvietotām atsevišķām komandām, lai nodrošinātu, ka visi naudas darījumi, ko veic uzņēmums, tiktu reģistrēti grāmatās bez jebkādām novirzēm. Šāda veida grāmatvedības uzskaitei jānodrošina, lai darījumi tiktu reģistrēti atbilstoši vietējiem vispārpieņemtajiem grāmatvedības principiem un citiem piemērojamajiem statūtiem.

Šis ir viens no sarežģītākajiem piemēriem, kā uzturēt uzņēmējdarbību.

Abiem piemēriem ir savi nopelni un trūkumi, taču tie ir savos veidos.

Lietvedības priekšrocības

- Pastāvīgs un uzticams reģistrs - tas palīdz uzturēt visu darījumu pastāvīgo reģistru, kas palīdzēs nodrošināt datu ticamību.

- Kontu aritmētiskā precizitāte - Nepārtraukta darījumu reģistrēšana palīdzēs identificēt visas iespējamās aritmētiskās neprecizitātes. Piemēram, pārskaitījums piegādātājiem vai jebkuru darījumu dubultā samaksa.

- Uzņēmējdarbības neto rezultāts - tas dos peļņu, kas nopelnīta attiecīgajā periodā, pamatojoties uz notiekošajām biznesa operācijām.

- Finanšu stāvokļa noteikšana - tas palīdz identificēt uzņēmuma finansiālo stāvokli.

- Nodevu aprēķins - visas nenomaksātās saistības un nodevas noteiktā laika posmā var aprēķināt, pamatojoties uz pareizi sagatavotiem finanšu pārskatiem.

- Aktīvu un aizņēmumu kontrole - var veikt labāku aktīvu un aizņēmumu kontroli; tas palīdzēs pārvaldīt fondus un dažādas uzņēmējdarbības pozīcijas.

- Dos un Don't identificēšana - finanšu pārskati palīdz atrast lietas, kas izgāja slikti un kuras nākotnē ir jālabo, lai nodrošinātu labāku darbību nākotnē.

- Nodokļi - nodokļu iestādes to ļoti iesaka un vajag. Lai pabeigtu novērtēšanu, darījumu personām ir pienācīgi jāuztur uzskaite, kas palīdzēs noteikt nodokļu saistības

- Vadības lēmumu pieņemšana - uzņēmējdarbības plānošana ir ļoti atkarīga no finanšu dokumentiem. Turklāt viņiem ir nepieciešama arī vidējā līmeņa nepārtraukta ziņošana par panākumiem finanšu jomā. Organizācijas uzturētie finanšu pārvalda visus stratēģiskos lēmumus

- Juridiskās prasības - lai nodrošinātu pareizu grāmatvedības uzskaiti, lai nodrošinātu uzņēmējdarbības pārredzamību, ir jāievieš milzīga prasība pēc statūtiem, vietējiem vispārpieņemtiem grāmatvedības principiem, SFPS utt.

Lietvedības trūkumi

- Lietvedība - lielām organizācijām lietvedība ir ļoti garlaicīgs un ilgstošs darbs. Viņiem kļūst grūti saglabāt to pašu

- Manuāls un vienmuļš - tas ir ļoti manuāls darbs. Nepieciešams veikt to pašu darbu, cik reižu tiek veikts darījums. Tas padara to par ļoti vienmuļu darbu.

- Subjektīviem jāpārbauda pirms analīzes - dažādiem grāmatvedības aspektiem, piemēram, amortizācijai, krājumu vērtēšanai utt., Ir jāpieņem pieņēmumi, kas grāmatvedību padara ļoti subjektīvu. Šādu pieņēmumu dzīvotspēja jāpārbauda pirms finanšu pārskatu analīzes

Ierobežojumi

- Var reģistrēt tikai monetāros darījumus - uzņēmējdarbībā abi: būtisks ir monetārais un nemonetārais aspekts. Tomēr lietvedībā var ietvert tikai naudas darījumus. Nemonetāros tikumus, piemēram, apmācītu personālu, nevar ierakstīt kontu grāmatvedībā.

- Cenu līmeņa izmaiņu ietekme netiek ņemta vērā - inflācija ir pastāvīga prasība, kas jāņem vērā, reģistrējot aktīvus; tomēr grāmatvedībā inflāciju nevar ņemt vērā, reģistrējot darījumus.

- Grāmatvedība, kuras pamatā ir vēsturiskā informācija - visi aktīvi jāreģistrē kā sākotnējās izmaksas. Tas nepalīdzēs noteikt aktīva pašreizējo vērtību tirgū.

Svarīgi punkti

Jebkuras izmaiņas lietvedības metodē var atļaut tikai tad, ja:

- Jāņem vērā viela nekā forma

- Lai iegūtu labākas informācijas atklāšanas prasības

- Nepieciešams pēc grāmatvedības standartiem

Secinājums

Lietvedība ir finanšu darījumu reģistrēšanas un izpaušanas māksla. Tas prasa nelielu kompetenci un taktiku, kas palīdzēs ne tikai saglabāt organizācijas tēlu, bet arī palīdzēs iegūt finansējumu un piedalīties konkursos par uzņēmējdarbību. Lai pierādītu darījumu pareizību, lietvedība dod lielu impulsu un palīdz saglabāt tirgū kā ētiskas biznesa organizācijas tēlu.