Ienesīgums līdz termiņa beigām (definīcija) Kā aprēķināt YTM? | Plusi mīnusi

Derīguma termiņa definīcija

Ienesīgums līdz termiņa beigām (YTM) ir paredzamā obligācijas atdeve, kuru ieguldītājs saņems, ja tā tiks turēta līdz obligācijas dzēšanas datumam. Citiem vārdiem sakot, tas attiecas uz peļņu, kuru parādzīme iegūs, ņemot vērā visus maksājumus, kas veikti savlaicīgi visā obligācijas darbības laikā. Atpirkšanas ienesīgums vai grāmatu ienesīgums ir citi termini, kas tiek izmantoti, lai pieminētu ienesīgumu līdz termiņa beigām. Tas pielīdzina obligācijas nākotnes naudas plūsmu pašreizējo vērtību (periodiski kupona maksājumi un pamatsumma termiņa beigās) ar obligācijas tirgus vērtību. To izsaka kā gada likmi, kaut arī tā ir ilgtermiņa obligāciju ienesīgums.

To var aprēķināt obligācijām, kā arī citiem ilgtermiņa fiksētu procentu maksājošiem vērtspapīriem, piemēram, jauncūkām. Atšķirībā no pašreizējā ienesīguma, kas nosaka obligācijas pašreizējo vērtību, turpretī ienesīgums līdz termiņa beigām nosaka obligācijas vērtību obligācijas termiņa beigās.

Derīguma termiņš formula

YTM ņem vērā obligācijas efektīvo ienesīgumu, kura pamatā ir salikšana. Tālāk sniegtā formula koncentrējas uz aptuvenās ienesīguma līdz termiņa aprēķināšanai, savukārt faktiskā YTM aprēķināšanai būs nepieciešami izmēģinājumi un kļūdas, ņemot vērā dažādas likmes pašreizējā obligācijas vērtībā, līdz cena atbilst obligācijas faktiskajai tirgus cenai. Mūsdienās ir datorprogrammas, kas atvieglo obligācijas YTM aprēķināšanu.

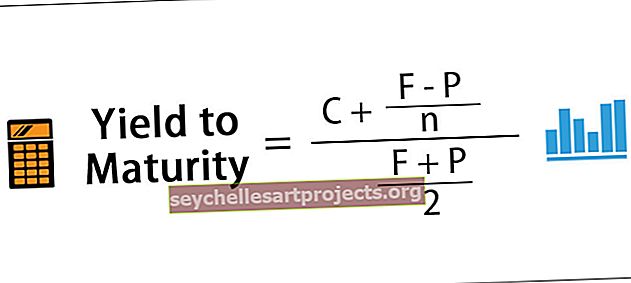

Aptuvenā ienesīgums līdz dzēšanai = [C + (FP) / n] / [(F + P) / 2]

Kur,

- C = kupona maksājums

- F = Nominālvērtība

- P = cena

- n = gadi līdz dzēšanai

Zemāk esošajā obligācijas pašreizējās vērtības formulā var aprēķināt ienesīgumu līdz termiņa beigām (r).

Obligācijas pašreizējā vērtība = [C / (1 + r)] + [C / (1 + r) ^ 2]. . . . . . [C / (1 + r) ^ t] + [F / (1 + r) ^ t]

Lai aprēķinātu obligācijas ienesīgumu līdz termiņa beigām, jāzina obligācijas pašreizējā vērtība. Tādā veidā ienesīgumu līdz termiņam (r) var aprēķināt pretēji, izmantojot obligācijas formulas pašreizējo vērtību.

Derīguma līdz dzēšanai termiņa piemērs

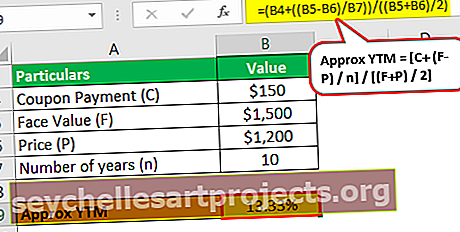

ABC Inc emitē obligācijas ar nominālvērtību 1500 USD un cena ar atlaidi ir 1200 USD. Obligācijas gada kupons ir 10%, kas ir 150 USD gadā. Obligācija beigsies pēc 10 gadiem.

- Aptuvenā ienesīgums līdz dzēšanai = [C + (FP) / n] / (F + P) / 2

- = [150 + (1500 USD - 1200 USD) / 10] / (1500 USD + 1200 USD) / 2

- = 13,33%

Aptuvenais obligācijas ienesīgums līdz termiņa beigām ir 13,33%, kas par 3% pārsniedz gada kupona likmi.

Izmantojot šo vērtību kā ienesīgumu līdz termiņa beigām (r), obligācijas formulas pašreizējā vērtībā pašreizējā vērtība būtu 1239,67 USD; šī cena ir nedaudz tuvu pašreizējai obligācijas cenai, kas ir 1200 USD.

Pērkot obligāciju ar diskontētu likmi, ienesīguma līdz dzēšanas termiņa pašreizējā vērtība ir augsta. Šajā piemērā obligācijas pašreizējā vērtība ir zemāka par vērtību, kas aprēķināta pēc pašreizējās vērtības formulas, kas ir 1239,67 USD. Tādējādi mēs varam apstiprināt, ka YTM ir virs 13,33%

Izmantojot izmēģinājumus un kļūdas, faktiskais YTM šajā gadījumā ir 13,81%, ko aprēķina, koriģējot aprēķināto likmi, lai tā atbilstu obligācijas pašreizējai vērtībai ar obligācijas cenu.

Ar tehnoloģisko attīstību YTM var aprēķināt, izmantojot dažādas datora lietojumprogrammas un vietnes.

Priekšrocības

- Ienesīgums līdz termiņa beigām ļauj ieguldītājam salīdzināt obligācijas pašreizējo vērtību ar citām ieguldījumu iespējām tirgū.

- Aprēķinot YTM, tiek ņemta vērā TVM (naudas laika vērtība), kas palīdz labāk analizēt ieguldījumu attiecībā uz nākotnes atdevi.

- Tas veicina ticamu lēmumu pieņemšanu par to, vai ieguldot obligācijā būs laba atdeve, salīdzinot ar ieguldījuma vērtību pašreizējā stāvoklī.

Trūkumi

- Ienesīgums līdz termiņa beigām (YTM) uzskata, ka kupona maksājumi tiks reinvestēti, turpretī patiesībā reinvestīciju likmei ir tendence mainīties.

- YTM netiek ņemta vērā tādu faktoru ietekme kā fondu samazināšanās, pirkšanas iespējas vai pārdošanas iespējas obligāciju struktūrā.

- Samaksātie nodokļi netiek uzskaitīti ienesīguma līdz termiņa beigām aprēķinos, un tādējādi tie var attēlot nepareizu realitātes attēlu.

- Tajā netiek ņemtas vērā obligāciju pirkšanas vai pārdošanas izmaksas.

- Aprēķins prasa daudz izmēģinājumu un kļūdu, kas prasa daudz laika, un prasa daudz minējumu par to, kādu vērtību var izmantot, lai obligācijas cena un pašreizējā vērtība būtu vienādas.

Svarīgi punkti

- Obligācijai, kas tiek pirkta ar atlaidi, ir augstāks ienesīgums līdz termiņa beigām (YTM) nekā tās pašreizējais ienesīgums, jo obligācijas pašreizējā vērtība ir zemāka.

- Piemaksas obligācijai ir zemāks YTM nekā pašreizējais ienesīgums, jo obligācijas pašreizējā vērtība ir augstāka.

- Tā ir ticamāka par pašreizējo ienesīgumu, jo tajā tiek ņemta vērā naudas laika vērtība.

- Ienesīgums pēc ienesīguma un ienesīguma likme ir YTM variācijas atkarībā no tā, vai obligācija ir attiecīgi pieprasāma vai atdodama.

Secinājums

- Ienesīgums līdz dzēšanas termiņam ir ienesīguma likme, kuru obligācija iegūs ieguldītājam, ja obligācija tiks turēta līdz tās termiņam.

- Investors var novērtēt, vai obligācijas pirkšana ir ieguldījuma vērta, aplūkojot obligācijas ienesīgumu līdz termiņa beigām.

- Aprēķinot YTM, tiek ņemti vērā dažādi faktori, tostarp naudas laika vērtība.

- Obligācijām, kā arī citiem ilgtermiņa fiksētu procentu maksājošiem vērtspapīriem var aprēķināt ienesīgumu līdz termiņa beigām (YTM). Obligāciju ieguldījumi var būt uzņēmumu obligācijas, pašvaldību obligācijas, valsts obligācijas, lai nosauktu dažus.