Acquisition Premium (definīcija) Caclulate Takeover Premium

Kas ir Acquisition Premium?

Iegādes prēmija, kas pazīstama arī kā pārņemšanas prēmija, ir pirkuma atlīdzības starpība, ti, cena, ko iegūstošā sabiedrība maksā mērķa sabiedrības akcionāriem, un mērķa sabiedrības iepriekš apvienotā tirgus vērtība

Paskaidrojums

Apvienošanās un pārņemšanas gadījumos uzņēmums, kas iegūst iegādi, tiek saukts par mērķa uzņēmumu, bet uzņēmums, kas to iegādājas, tiek saukts par ieguvēju. Pārņemšanas prēmija ir starpība starp cenām, kas samaksātas par mērķa uzņēmumu, atskaitot mērķa uzņēmuma vērtību pirms apvienošanās. Citiem vārdiem sakot, tā ir cena, ko ieguvēja firma maksā par katru mērķa firmas akciju.

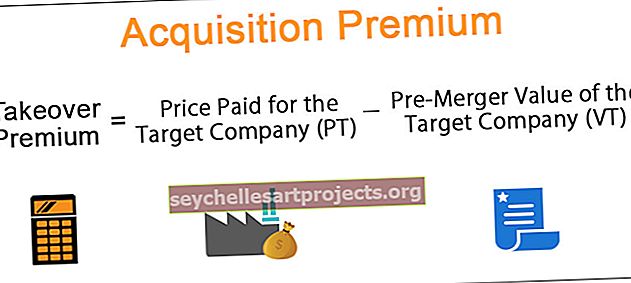

Pārņemšanas prēmija = PT - VT

Kur,

- PT = cena, kas samaksāta par mērķa uzņēmumu

- VT = mērķa uzņēmuma vērtība pirms apvienošanās

Pircējs ir gatavs maksāt iegādes prēmiju, jo tas sagaida sinerģijas (paredzamo ieņēmumu pieaugumu, izmaksu ietaupījumus), kuras radīs iegādes. M&A radītās sinerģijas būs ieguvēja ieguvums.

Acquirer = radīto sinerģiju ieguvums - Premium = S- (PT- VT)

- Kur S = apvienošanās radītās sinerģijas.

Tātad apvienotā uzņēmuma (VC) vērtība pēc apvienošanās ir

VC = VC * + VT + SC

Kur,

- C = akcionāriem samaksātā nauda.

- VC * = ieguvēja vērtība pirms apvienošanās.

Kāpēc ieguvējs maksā papildu iegādes piemaksu?

avots - wsj.com

Ieguvējs maksā papildu piemaksu šādu iemeslu dēļ -

- Lai samazinātu konkursu skaitu un uzvarētu darījumā.

- Radītās sinerģijas būs lielākas nekā piemaksa, kas samaksāta par mērķa uzņēmumu. Ar sinerģiju mēs domājam, ka tad, kad abi uzņēmumi, apvienojoties, radīs lielākus ieņēmumus, nekā viņi varētu darīt atsevišķi.

2016. gadā mēs bijām liecinieki pasaules vadošā profesionālā mākoņa un pasaules vadošā profesionālā tīkla apvienošanai. Microsoft samaksāja 196 USD par LinkedIn akciju, kas ir 50% iegādes prēmija, jo viņi uzskatīja, ka tas ietekmēs Microsoft ieņēmumus, kā arī konkurences stāvokli. Tā bija lielākā Microsoft iegāde.

Attiecības starp Takeover Premium un sinerģijām

Lielāka M&A sinerģija rada augstākas prēmijas. Pirms dodamies uz Premium aprēķinu, mums ir jāsaprot apvienošanās radītās sinerģijas.

- Izmaksu ietaupījumi - izmaksu ietaupījumu kategorijas katrā uzņēmumā atšķiras. Visizplatītākās kategorijas ietver pārdošanas izmaksas, ražošanas izmaksas, administratīvās izmaksas, citas pieskaitāmās izmaksas utt. Izmaksu ietaupījums ir atkarīgs arī no tā, cik daudz cilvēku ir pieņemami mainīt. Ja augstākā vadība nav gatava pieņemt smagus lēmumus, izmaksu samazināšana var aizņemt ilgāku laiku. Izmaksu ietaupījums notiek maksimāli, ja abi uzņēmumi pieder vienai un tai pašai nozarei. Piemēram, 2005. gadā, kad Procter & Gamble iegādājās Gillette, vadība pieņēma drosmīgu lēmumu aizstāt nepietiekami strādājošos P&G darbiniekus ar Gillette talantu. Tas deva labus rezultātus, un P&G augstākā vadība atbalstīja šo iniciatīvu.

- Ieņēmumu pieaugums - lielākoties ir iespējams palielināt ieņēmumus, apvienojot abus uzņēmumus. Bet ir daudz ārēju faktoru, piemēram, tirgus reakcija uz viņu apvienošanos vai konkurentu cenas (konkurenti var samazināt cenas). Piemēram, Tata Tea, 114 USD uzņēmums, rīkojās drosmīgi, iegādājoties Tetley par 450 miljoniem USD, kas ir noteicis Tata Sons izaugsmi. Procter & Gamble sasniedza ieņēmumu pieaugumu viena gada laikā pēc apvienošanās ar Gillette.

- Procesu uzlabošana: apvienošanās arī palīdz uzlabot procesus. Gillette un P&G bija daudz procesu uzlabojumu, kas viņiem palīdzēja sasniegt ieņēmumu pieaugumu. Disneja un Pixar apvienošanās ļāva viņiem vieglāk sadarboties un palīdzēja sasniegt kopīgus panākumus.

Pārņemšanas prēmijas aprēķins

1. metode - akcijas cenas izmantošana

Pārņemšanas prēmiju var aprēķināt pēc akcijas cenas vērtības. Pieņemsim, ka uzņēmums A vēlas iegādāties uzņēmumu B. Uzņēmuma B daļas vērtība ir 20 USD par akciju, bet A uzņēmums piedāvā 25 USD par akciju.

Tas nozīmē, ka uzņēmums A piedāvā ( $ 25 - $ 20) / $ 20 = 25% prēmiju.

2. metode - uzņēmuma vērtības izmantošana

Mēs varam arī aprēķināt pārņemšanas prēmiju, aprēķinot uzņēmuma uzņēmuma vērtību. Uzņēmuma vērtība atspoguļo gan uzņēmuma pašu kapitālu, gan parādus. Ņemot EV / EBITDA vērtību un reizinot to ar EBITDA, mēs varam aprēķināt uzņēmuma EV uzņēmuma vērtību.

Piemēram, ja uzņēmuma B uzņēmuma vērtība ir 12,5 miljoni ASV dolāru. Ja uzņēmums A piedāvā piemaksu par 15%. Tad mēs saņemam 12,5 * 1,15 = 14,375 miljonus. Tas nozīmē, ka prēmija ir (14,375 cr- 12,5 cr) = 1,875 miljoni USD

Ja ieguvējs piedāvā augstāku EV / EBITDA koeficientu nekā vidējais EV / EBITDA reizinājums. Var secināt, ka ieguvējs pārmaksā par darījumu.

Aprēķināšanai var izmantot arī citas metodes, piemēram, Black-Scholes opcijas cenu noteikšanas modeli. Mērķa sabiedrības nolīgtās investīciju bankas arī izpētīs vēsturiskos datus par prēmijām, kas samaksātas par līdzīgiem darījumiem, lai sniegtu pienācīgu pamatojumu sava uzņēmuma akcionāram.

Faktori, kas ietekmē pārņemšanas Premium vērtību

Tika konstatēts, ka pārņemšanas prēmija bija augstāka investoru pesimisma, tirgus nepietiekamas novērtēšanas periodā un tika atzīta par zemāku tirgus pārvērtēšanas laikā, kas ir investora optimisma periods. Citi faktori, kas ietekmē iegādes prēmiju, ir pretendentu motivācija, pretendentu skaits, konkurence nozarē un arī nozares veids.

Kāda ir pareizā cena, kas jāmaksā kā Acquisition Premium?

Ir grūti saprast, vai iegādes prēmija, kas tiek maksāta, ir pārvērtēta vai nē. Tāpat kā vairākos gadījumos, augsta prēmija beidzās ar labākiem rezultātiem nekā zemāka prēmija. Bet šī lieta vienmēr nav taisnība.

Tāpat kā tad, kad Quakers Auzas iegādājās Snapple, tā bija samaksājusi 1,7 miljardus USD. Uzņēmumam nebija labi rezultāti, jo Quaker Auzas pārdeva Snapple Triarc uzņēmumiem par mazāk nekā 20% no iepriekš samaksātā. Tāpēc pirms darījuma noslēgšanas ir jāveic pienācīga analīze, nevis jāuztraucas, jo pārējie tirgus konkurenti piedāvā lielāku cenu.

Kur mēs reģistrējam Apgrozījuma maksu iegādātāja kontu grāmatās?

Apgrozījuma prēmija tiek ierakstīta bilancē kā nemateriālā vērtība. Ja ieguvējs to pērk ar atlaidi, to ieraksta kā negatīvu nemateriālo vērtību. Ar atlaidi mēs domājam mazāk nekā mērķa uzņēmuma tirgus cena. Ja ieguvējs gūst labumu no tehnoloģijām, labas zīmola klātbūtnes, mērķa uzņēmuma patentiem, tas tiek uzskatīts par nemateriālo vērtību. Ekonomiskā pasliktināšanās, negatīvās naudas plūsmas utt. Atspoguļo nemateriālās vērtības samazinājumu bilancē.