Žurnāla kupons (nozīme, piemēri) Formāts un lietojums

Žurnāla kupona nozīme

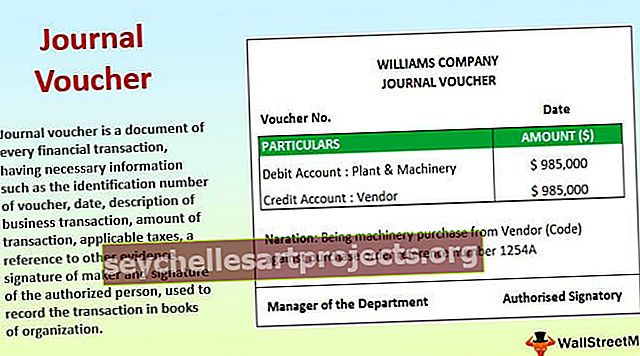

Žurnāla kupons ir katra finanšu darījuma dokuments, kurā ir nepieciešamā informācija, piemēram, vaučera identifikācijas numurs, datums, darījuma apraksts, darījuma summa, piemērojamie nodokļi, atsauce uz citiem pierādījumiem, izgatavotāja paraksts un pilnvarotās personas paraksts, izmantots darījuma ierakstīšana organizācijas grāmatās.

Paskaidrojums

- Katram darījumam ir nepieciešama sava veida fiziska dublēšana, kas veido tā pamatu. Fiziskā dublēšana ir nekas cits kā dokumentāri pierādījumi, kas pazīstami kā žurnāla talons.

- Tajā kā pierādījums ir informācija ar faktisko rēķinu. Trešā puse uzrāda faktisko rēķinu. Kupons tiek ņemts par pamatu finanšu darījuma ierakstīšanai organizācijas kontu grāmatās.

- Revidenti parasti pārbauda talonu kā daļu no savām revīzijas procedūrām.

- Žurnālu kuponus (sauktus arī par kopuzņēmumiem) izmanto darījumiem, kas nav saistīti ar jebkādu materiālu, skaidras naudas, bankas un citu ikdienas darījumu darījumiem. Tas nozīmē, ka kopuzņēmumus izmanto tādam darījumam kā nolietojums, pārskaitījumu ieraksti, ierakstu koriģēšana, uzkrājumi, uzkrāšanas ieraksti, pamatlīdzekļu pirkšana un pārdošana uz kredīta, atlikumu norakstīšana vairs nav nepieciešama utt.

- Šie kuponi ir viegli izsekojami jebkurā grāmatvedības sistēmā. Tā kā šie darījumi ir ārpus ikdienas darījumiem, auditori garantē tos par prioritāriem.

Veidi

- Nolietojuma kupons - gada nolietojuma izdevumu uzskaitei.

- Priekšapmaksas kupons - priekšapmaksas izdevumu reģistrēšanai;

- FA kupons - pamatlīdzekļu iegādes reģistrēšanai;

- Kupona pielāgošana - noslēguma ierakstu ierakstīšanai.

- Pārskaitījuma kupons - viena konta atlikumu pārvietošanai uz citu.

- Labošanas kupons - kļūdas labošanai.

- Uzkrājuma kupons - izdevumu nodrošināšanai uz aprēķinu pamata.

- Uzkrājumu kupons - uzkrāto ienākumu uzskaitei;

Mērķis

- Galvenais mērķis ir labot jebkuru darījumu, kas ir nepareizi reģistrēts. Divkāršais mērķis ir arī grāmatot grāmatvedībā, kas nav vērsta uz skaidru naudu.

- Katrs darījums ne vienmēr nozīmē aizplūšanu. Tādējādi tādiem darījumiem kā materiālo aktīvu nolietojums, nemateriālo ieguldījumu amortizācija, konta atlikumu norakstīšana, žurnālu ierakstu koriģēšana utt. Ir jāizmanto žurnālu taloni.

Iespējas

- 1. Žurnāli ir standartizēti

- Katrā žurnāla kuponā ir nepieciešama informācija par:

- Identifikācijas numurs

- Darījuma partnera nosaukums

- Darījuma summa

- Darījuma datums

- Debeta un kredītkonti ar GL (virsgrāmatas) kodiem

- Dokumentāri pierādījumi

- Īss veiktā darījuma raksturs.

- Katram žurnāla kuponam ir nepieciešama pilnvarotas personas atļauja.

Žurnāla kupona formāta piemērs

# 1 - Mašīnu iegāde

Paskaidrojums

Uzņēmums iegādājās iekārtas un tehniku uz kredīta. Iekārtas un mašīnas pēc būtības ir reāls konts (ti, organizācijas aktīvs). Organizācijas bizness nav ierasts katru dienu iegādāties rūpnīcu un tehniku. Tādējādi uzņēmums nevar izsniegt pirkuma talonu. Lai dokumentos sagatavotu dokumentu, uzņēmums var izmantot Journal kuponu, kurā ir visa iepriekš minētā informācija. Pārdevēja rēķins tiek izmantots kā pierādījums minētajam žurnāla kuponam.

# 2 - nenokārtoto izdevumu nodrošinājums

Paskaidrojums

Katra pārskata gada beigās organizācijai ir jāveic izmaksu tāmes, kas būs būtiskas pārskata perioda beigās. Tādēļ ir jāparedz noteikumi. Tomēr faktiskais rēķins no attiecīgajām pusēm (ja tādas ir) tiek saņemts nākamajā pārskata periodā. Dokumentārie pierādījumi nav pieejami. Tādējādi žurnālu taloni palīdz mērķim. Kā pierādījums tiek sagatavots darbs, kurā ir norādīta summu summa. Pieņēmums parasti balstās uz vadības pieredzi. Tā kā faktiskais maksājums nav veikts un attiecīgais pārdevējs arī nav viegli identificējams, neizmaksāto izdevumu (saistību) konts tiek ieskaitīts kontu grāmatvedībā

Dokumenti, kas nepieciešami žurnāla čeka sagatavošanai

- Debeta parādzīmes un kredīta piezīmes par jebkuru pirkuma vai pārdošanas atgriešanu

- Jebkuru sniegtu vai iegādātu pakalpojumu gadījumā debeta vai kredītzīmes

- Rēķins par priekšapmaksu vai neatmaksātu izdevumu gadījumā.

- Dokumenti jebkuras kļūdas labošanas pamatošanai

- Takas vēstules var izmantot arī par pamatu žurnālu taloniem.

- Bāze strādā pie noteikumiem.

Izmantošana un nozīme

- To izmanto bezskaidras naudas un ar tirdzniecību nesaistītu darījumu veidu reģistrēšanai.

- Tas palīdz auditoriem saprast finanšu darījumu ietekmi biznesā.

- Tas darbojas kā pierādījums turpmākai izmantošanai.

- Tas ir pamats labojumu ierakstiem.

Žurnāla kupons pret žurnāla ierakstu

- Vārdi “Journal voucher” un “Journal Entry” tiek lietoti kā sinonīmi. Tomēr starp abiem ir atšķirība. Pirmais ir jebkura finanšu darījuma sākums, bet vēlāk - grāmatvedības uzskaites efekts.

- Žurnāla ieraksts tiek reģistrēts žurnālā, ti, primārajās kontu grāmatās, savukārt kuponi ir ierakstu dokumenti, kas tiek glabāti kā pierādījumi žurnāla ierakstam.

- Žurnāla ieraksti var būt vienkārši (ti, viens debets un viens kredīts) vai salikti (ti, viens vai vairāki debeti un / vai viens vai vairāki kredīti). Tomēr žurnālu vaučos šādas atšķirības nav. No viena žurnāla vaučera var iegūt jebkuru skaitu žurnāla ierakstu.

- Nākamais solis pēc žurnāla ieraksta ir ierakstu izlikšana attiecīgajām grāmatām. No otras puses, nākamais žurnāla vaučera solis ir darījuma ierakstīšana sistēmā.

Priekšrocības

- Visi darījumi tiek glabāti to rašanās hronoloģiskā secībā.

- Tas palīdz novērst kļūdas.

- Tas palīdz viegli izsekot bezskaidras naudas izdevumus.

- Tas palīdz slēgt kontu grāmatas gada beigās.

- Tas nodrošina vienmērīgu dublēšanu ierakstu atcelšanai.

- Tas palīdz ievērot būtiskus finanšu pārskatu standartus, ko noteikusi attiecīgā iestāde.

Trūkumi

- Būtiskākais trūkums ir tas, ka lielu darījumu gadījumā tā nespēj sniegt visu informāciju.

- Pats kupons nepalīdz sekot līdzi visiem finanšu darījumiem. Pastāv iespēja, ka tiek reģistrēts maz darījumu. Šeit tiek parādīta auditora loma.

- Darījumā nav iesaistīta faktiska naudas plūsma. Tādējādi, ja grāmatvedības grāmatās netiek sniegta atbilstoša informācija, finanšu pārskatu lasītājs var nesaprast visu šādu ierakstu ietekmi.

Secinājums

Žurnālu kuponi ir visu bezskaidras naudas darījumu reģistrēšanas sākums. Tas būtiski ietekmē organizācijas peļņu vai zaudējumus. Tomēr šie ieraksti kalpo organizācijas uzkrāšanas principa uzskaitei. Arī naudas plūsmas pārskata sagatavošanas laikā šie darījumi tiek ignorēti.