Pārdoto preču izmaksas Piemēri Soli pa solim COGS ceļvedis

Pārdoto preču izmaksu piemēri (COGS)

Pārdoto preču izmaksas ir tās izmaksas, kas ir tieši saistītas ar preču un pakalpojumu ražošanu. Šīs izmaksas sauc arī par pārdošanas vai pakalpojumu izmaksām, un tām ir ļoti liela nozīme lēmumu pieņemšanas procesā. Pārdoto preču izmaksu piemēri ietver materiālu izmaksas, tālākai tālākpārdošanai iegādāto preču cenas un izplatīšanas izmaksas utt.

3 labākie pārdoto preču izmaksu piemēri (COGS)

Šo Pārdoto preču izmaksu Excel veidni varat lejupielādēt šeit - Pārdoto preču izmaksas Excel veidne1. piemērs

Uzņēmuma ABC Ltd. rīcībā ir šāda informācija, lai reģistrētu inventāru kalendārajam gadam, kas beidzas 2018. gada 31. decembrī.

Krājums 2018. gada 1. janvārī reģistrētā kalendārā gada sākumā ir 11 000 ASV dolāru, un 2018. gada 31. decembrī reģistrētais kalendāra gada beigās krājums ir 3 000 ASV dolāru. Kalendāra gada laikā uzņēmums veic pirkumus 6000 ASV dolāru apmērā. Aprēķiniet to preču izmaksas, kas pārdotas kalendārajā gadā, kas beidzas 2018. gada 31. decembrī.

Risinājums

Izmantojot iepriekš minēto informāciju, uzņēmumam ABC Ltd. tiks aprēķināta COGS par gadu, kas beidzas 2018. gada 31. decembrī.

Pārdoto preču izmaksu aprēķins ir šāds:

Pārdoto preču izmaksu formula = krājuma sākums + pirkumi - krājuma beigas.

Pārdoto preču izmaksas = 11 000 USD + 6 000–3 000 USD

Pārdoto preču izmaksas = 14 000 USD

Analīze

Tādējādi šajā gadījumā uzņēmuma ABC Ltd. pārdoto preču izmaksas par gadu, kas beidzas 2018. gada 31. decembrī, ir 14 000 USD. Šis skaitlis ir ļoti svarīgs uzņēmumam, jo tas palīdzēs uzņēmumam pieņemt labāku lēmumu. Piemēram, pieņemsim, ka tas pats materiāls tirgū ir pieejams labāk. Šeit uzņēmums salīdzinās cenas un izmantos zemas izmaksas ar tādu pašu produkta kvalitāti.

Paralēli izmaksu un peļņas novērtējumam, pārdoto preču izmaksas palīdzēs arī uzņēmumam plānot nākamā gada pirkumus, jo uzņēmums uzzinās, ka no sākuma un pirkumiem tas, kas paliek ārpus beigu krājumiem nākamajam gadam.

2. piemērs

2018. gada kalendārā gada sākumā uzņēmums XYZ Ltd uzsāka akumulatoru pirkšanas un pārdošanas darbību tirgū. Šajā periodā tā veica pirkumus 50 000 USD vērtībā. Gada beigās tam bija preces, kuru vērtība bija 10 000 USD. Aprēķiniet uzņēmuma pārdoto preču izmaksas par gadu, kas beidzas.

Risinājums: Šajā piemērā sniegtā informācija ir šāda:

- Pirkumi gada laikā: 50 000 USD

- Noslēguma inventārs: 10 000 USD

Pārdoto preču izmaksu aprēķins -

Pārdoto preču izmaksas = krājuma atvēršana + pirkumi - krājuma slēgšana

Pārdoto preču izmaksas = 0 USD + 50 000–10 000 USD

Pārdoto preču izmaksas = 40 000 USD

Šajā gadījumā, tā kā darbība tika uzsākta tikai kārtējā gada laikā, uzņēmuma atvēršanas uzskaite netiks veikta. Tādējādi to pašu uzskatīs par nulli, aprēķinot pārdoto preču izmaksas.

3. piemērs

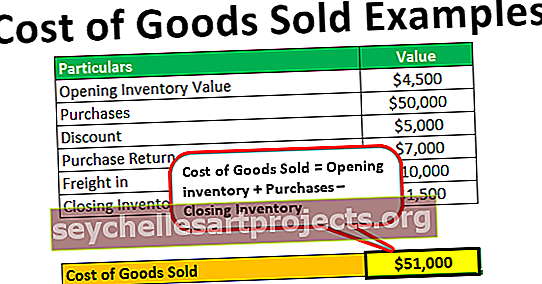

Uzņēmums ABC SIA ražo un pārdod sīkdatnes. Tiešās vienas sīkfailu paciņas izgatavošanas izmaksas ir 1,5 USD par vienību. Sīkdatņu sākuma uzskaite ir 3000 vienību. Gada laikā tā veica pirkumus 50 000 ASV dolāru vērtībā un saņēma atlaidi 5000 ASV dolāru apmērā un 10 000 ASV dolāru kā kravas izdevumus. No kopējiem pirkumiem ballītei tika atgriezti pirkumi 7000 USD vērtībā. Gada beigās tā noslēguma inventarizācijai bija 1000 vienību. Aprēķiniet pārdoto preču izmaksas.

Risinājums

Inventāra sākuma izmaksu aprēķins būs šāds:

- Sākuma krājuma izmaksas = atvēršanas vienības * tiešās izmaksas par vienību

- Sākuma krājumu izmaksas = 3000 * 1,5 USD = 4500 USD

Krājumu slēgšanas izmaksu aprēķins būs šāds:

- Krājumu slēgšanas izmaksas = slēgšanas vienības * tiešās izmaksas par vienību

- Inventāra beigu cena = 1 000 * 1,5 USD = 1 500 USD

Pārdoto preču izmaksu aprēķins

- Pārdoto preču izmaksas = krājuma atvēršana + pirkumi - atlaide - pirkuma atgriešana + krava - noslēguma krājums

- Pārdoto preču izmaksas = 4500 USD + 50 000 USD - 5 000 USD - 7 000 USD + 10 000 USD - 1 500 USD

- Pārdoto preču izmaksas = 51 000 USD

Analīze : uzņēmuma pārdoto preču izmaksas ir 51 000 USD. Atgriešana un piemaksas tiek atskaitītas, aprēķinot pārdoto preču izmaksas, tiklīdz tās tiek atgrieztas klientiem. Saņemtā atlaide samazina pirkuma izmaksas, tādējādi samazinot no pārdoto preču izmaksām. Iekraušana ir tiešie izdevumi, kas radušies, iegādājoties materiālu, un tādējādi pievienoti, aprēķinot pārdoto preču izmaksas.

Secinājums

Grāmatvedības termins, ko lieto, lai aprakstītu izdevumus, kas rodas vai nu preču radīšanai, vai preču iegūšanai, lai tās pārdotu, ir pazīstams kā pārdoto preču izmaksas. Tas ietver tikai tiešās izmaksas. Uzņēmumi, kas nodarbojas ar produktu pārdošanu, savā ienākumu deklarācijā var uzskaitīt tikai pārdoto preču izmaksas. Aprēķinot pārdoto preču izmaksas, jāiekļauj tikai krājumi, kas tiek pārdoti kārtējā pārskata periodā.

Pārdoto preču izmaksas tiek parādītas ienākumu pārskatā. Analizējot šo uzskaites periodu, tie jāuzskata par izdevumiem. Kad preču izmaksas tiek atņemtas no kopējiem ieņēmumiem, rezultāti būs bruto peļņa. Pārdoto preču izmaksas tiek pielīdzinātas ieņēmumiem, kas gūti no preču pārdošanas, tādējādi ņemot vērā grāmatvedības atbilstības principu. Aprēķinot pārdoto preču izmaksas, būtu jāparūpējas par inventarizācijas metodēm, kuras uzņēmums izmanto, lai novērtētu krājumus, jo tādējādi var noteikt atšķirīgās preces, kas pārdotas identiskiem uzņēmumiem.