EBIT (Peļņa pirms procentiem un nodokļiem) - nozīme, piemēri

EBIT Nozīme

EBIT jeb pamatdarbības ienākumi ir rentabilitātes rādītājs, kas nosaka uzņēmuma pamatdarbības peļņu un tiek aprēķināts, no kopējiem ieņēmumiem atskaitot pārdoto preču izmaksas un uzņēmuma darbības izdevumus.

- Tas parāda peļņas apjomu, ko uzņēmums gūst tikai no savas pamatdarbības.

- Šeit, aprēķinot EBIT, netiek ņemti vērā izdevumi, kas attiecas uz procentiem un nodokļiem, jo tie nerodas pamatdarbības dēļ, un tāpēc tas nozīmē pamatdarbības peļņu vai pamatdarbības peļņu.

Peļņas pirms procentiem un nodokļiem sastāvdaļas

# 1 - ieņēmumi

Ieņēmumi ir galvenais ienākumu avots biznesā, kas rodas no preču un pakalpojumu pārdošanas normālas uzņēmējdarbības laikā.

# 2 - Pārdoto preču izmaksas (COGS)

Pārdoto preču izmaksas attiecas uz tiešajām izmaksām, kas rodas gatavo preču ražošanā un pakalpojumu pārdošanā. Šīs izmaksas ietver izejvielu iegādes izmaksas, tiešo darbaspēku un citus tiešos pieskaitāmos izdevumus. Pārdotās preces izmaksu COGS formula ir šāda:

COGS = Sākotnējais krājums + izejvielu pirkumi + tiešais darbaspēks + pieskaitāmās izmaksas - krājumu slēgšana

# 3 - darbības izdevumi

Darbības izdevumi ir izdevumi, kas uzņēmumam rodas parastajā darbības laikā. Tajā ietilpst pārdošanas, vispārējie un administratīvie izdevumi, piemēram, īres izdevumi, alga administratīvajam personālam, ceļa izdevumi utt.

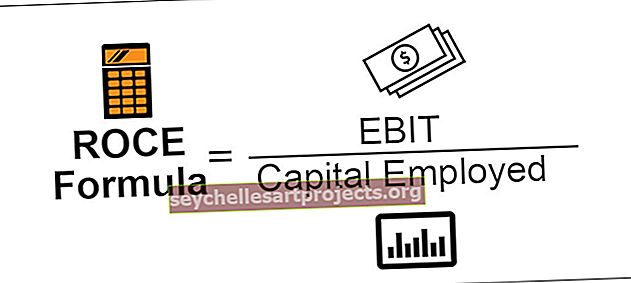

EBIT formula

To var aprēķināt, izmantojot tiešas un netiešas metodes.

# 1 - tieša metode

Peļņa pirms procentiem un nodokļiem = ieņēmumi - pārdoto preču izmaksas - pamatdarbības izdevumi

Šī tiešās metodes EBIT formula ir tā, ka tā tieši no radītajiem ieņēmumiem atskaita saistītos izdevumus

# 2 - netiešā metode

Peļņa pirms procentiem un nodokļiem = Neto ienākumi + Procentu izdevumi + Nodokļu izdevumi

EBIT piemēri

1. piemērs

Mums ir uzņēmums ABC Inc., kura ieņēmumi ir 4 000 USD, COGS 1 500 USD un darbības izdevumi 200 USD.

EBIT tieši atskaita radušās izmaksas no peļņas, savukārt otrais vienādojums pieskaita procentus un nodokļus, jo pats EBIT saka, ka tas ir peļņa pirms procentiem un nodokļiem. Šī atšķirība ir atšķirīga, jo tā ļauj lietotājiem saprast EBIT jēdzienu no divām dažādām perspektīvām.

Pirmais ir redzēt EBIT no sākotnējās darbības perspektīvas, bet otrs ir redzēt to kā gada beigu rentabilitātes perspektīvu. Lai gan abiem vienādojumiem tiks piešķirts viens un tas pats skaitlis, ir svarīgi no investoru viedokļa analizēt skaitli no citas perspektīvas.

Ja procenti ir galvenais uzņēmējdarbības ienākumu avots banku un finanšu iestāžu gadījumā, tad šie procentu ienākumi jāiekļauj peļņā pirms procentiem un nodokļiem.

2. piemērs

Ņemsim piemēru Harija korporācijai, kurai pieder sīkrīku ražošanas bizness. Harija korporācijas ienākumu pārskatā bija norādītas šādas darbības.

- Ieņēmumi no operācijām: 2 500 000 USD

- COGS: 1 400 000 USD

- Darbības izdevumi: 400 000 USD

- Procentu izdevumi: 200 000 USD

- Nodokļu izdevumi: 30 000 USD

Tagad no zemāk redzamajiem skaitļiem mēs varam aprēķināt bruto peļņu (ieņēmumi - COGS)

= 2 500 000 - 550 000 USD

Bruto peļņa = 1 100 000 USD

Un tīrā ienākuma formula = bruto peļņa - pamatdarbības izdevumi - procentu izdevumi - nodokļu izdevumi

= 1 100 000 - 400 000 - 200 000 - 30 000 USD

Neto ienākumi = 470 000 USD

Tagad mums jāaprēķina peļņa pirms procentiem un nodokļiem no diviem vienādojumiem:

Ar tiešu metodi

= 2 500 000–1 400 000–4 000 000 USD = 700 000 USD

Ar netiešu metodi

= 470 000 USD + 200 000 USD + 30 000 USD = 700 000 USD

Priekšrocības

- Tas var dot priekšstatu par uzņēmuma peļņas potenciālu. Tas ir izšķirošs rādītājs, kas piesaista potenciālos pircējus un investorus. Izmantojot EBIT rādītāju, investori var analizēt peļņu, ko viņi var nopelnīt no ieguldījumiem uzņēmumā.

- EBIT izmanto investori un kreditori, jo tas viņiem palīdz uzzināt par uzņēmuma pamatdarbības panākumiem, neuztraucoties par nodokļu sekām un uzņēmuma kapitāla struktūras izmaksām. Turklāt viņi var vienkārši pārbaudīt, vai uzņēmuma darbības un viņu idejas patiešām darbojas reālajā pasaulē.

- Salīdzinot ar citiem finanšu rādītājiem, peļņu pirms procentiem un nodokļiem ir viegli aprēķināt, kā arī viegli saprast. Tātad kā lietotājs pirmais skaitlis, kas sniedz pamata izpratni par uzņēmumu, ir EBIT.

Ierobežojums

- Aprēķinot EBIT, tiek ņemts vērā nolietojums. Salīdzinot dažādu nozaru rezultātus, nolietojuma dēļ rezultāta izmaiņas var būt. Piemēram, ja persona salīdzina ienākumus pirms procentiem un nodokļiem uzņēmumam, kuram ir ievērojama pamatlīdzekļu summa, ar uzņēmuma, kam ir maz pamatlīdzekļu, ienākumiem, tad amortizācijas izdevumu dēļ uzņēmumam ar pamatlīdzekļiem būs mazāk ienākumu pirms procentiem un nodokļi, jo izdevumi noved pie neto ienākumu vai peļņas samazināšanās.

- Uzņēmumiem, kuriem ir liela finanšu daļa, izmantojot parādu, noteikti būs milzīgi procentu izdevumi. Peļņā pirms procentiem un nodokļiem neuzskata šādus procentu izdevumus, kas rada uzņēmuma peļņas potenciāla inflāciju. Procentu izdevumu neņemšana vērā var maldināt investorus, jo pastāv iespēja, ka slikto pārdošanas rādītāju vai samazinātās naudas plūsmas dēļ uzņēmums ir ņēmis milzīgus aizdevumus. Bet EBIT nespēj piesaistīt investoru uzmanību tik lieliem parādiem.

Svarīgums

- Ir svarīgi noteikt nozares standartu kā etalonu, vienlaikus salīdzinot jebkuru divu uzņēmumu finanšu rādītājus. Vienīgi ar divu uzņēmumu pamatdarbības peļņas salīdzināšanu nepietiek, jo tas investoram nepasaka par uzņēmuma pelnīšanas potenciālu, salīdzinot ar citiem uzņēmumiem, kas strādā tajā pašā nozarē.

- Tāpat ir jāizveido tendences, vienlaikus novērtējot potenciālos pelnošos uzņēmumus, piemēram, iepriekšējo gadu salīdzinājumu ar pašreizējo gadu, lai pārbaudītu, vai pastāv tendence.

Secinājums

Peļņa pirms procentiem un nodokļiem mēra uzņēmuma peļņu no tās darbības. Peļņas izmantošana pirms procentiem un nodokļiem neaprobežojas tikai ar tās aprēķināšanu, bet to izmanto arī kā ieguldījumu, aprēķinot finanšu rādītājus, piemēram, darbības peļņas normu, procentu seguma koeficientu utt. Lai aprēķinātu dažādu sviru pakāpi, mums ir lai aprēķinātu EBIT.