Vispārīgais žurnāls grāmatvedībā - definīcija, piemēri, formāts

Kas ir General Journal?

Vispārīgais žurnāls ir uzņēmuma žurnāls, kurā tiek veikta visu darījumu sākotnējā uzskaite, kas nav ierakstīta nevienā uzņēmuma uzturētajā specialitātes žurnālā, piemēram, pirkumu žurnāls, pārdošanas žurnāls, Cash žurnāls utt.

Ikreiz, kad notiek notikums vai notiek darījums, tas tiek ierakstīts žurnālā. Žurnāls var būt divu veidu - specializētais žurnāls un vispārīgais žurnāls.

Speciālajā žurnālā tiek ierakstīti īpaši notikumi vai darījumi, kas saistīti ar pašu žurnālu. Galvenokārt ir četru veidu specializētie žurnāli - pārdošanas žurnāls, kases čeku žurnāls, pirkumu žurnāls un kases izmaksu žurnāls. Uzņēmumam var būt vairāk specializēto žurnālu atkarībā no tā vajadzībām un darījumu veida, taču iepriekšminētie četri žurnāli satur lielāko daļu grāmatvedības darbību.

Visi pārējie darījumi, kas nav ievadīti specializētā žurnāla kontā Vispārīgajā žurnālā . Tam var būt šāda veida darījumi:

- Debitoru parādi

- Kreditoru parādi

- Aprīkojums

- Uzkrātais nolietojums

- Izdevumi

- Procentu ienākumi un izdevumi utt.

Vispārīgo žurnālu grāmatvedība

Divkāršā grāmatvedība ir visizplatītākā vispārējās žurnālu uzskaites metode. Katru biznesa darījumu veic, veicot apmaiņu starp diviem kontiem. Visiem darījumiem ir divi vienādi un pretēji konti, proti, kredīts un debets. Tādējādi, kad darījums tiek reģistrēts žurnālā, tas debetē vienu kontu, bet otru -.

Piemēram, uzņēmums iegādājas 5000 USD krājumu, izmantojot skaidru naudu. Tiks veikts ieraksts žurnālā, kurā naudas konts tiek samazināts par 5000 USD un inventāra konts tiek palielināts par 5000 USD.

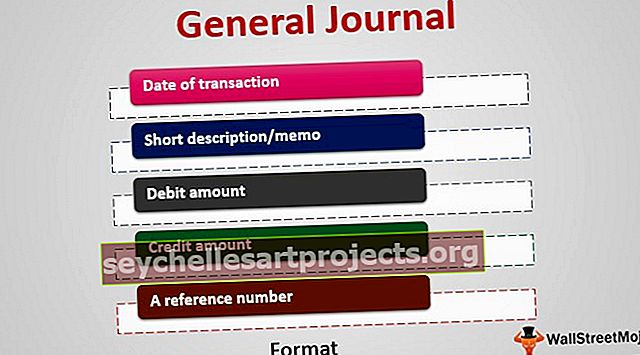

Žurnāla formāts

Tas nodrošina visu nespecializēto darbību hronoloģisko secību. Tas sastāv no 4 vai 5 kolonnām:

- Darījuma datums

- Īss apraksts / piezīme

- Debeta summa

- Kredīta summa

- Atsauces numurs (atsauce uz žurnāla virsgrāmatu kā vienkāršu rādītāju)

Vispārīgi žurnāla piemēri

Iepriekš redzamajā tabulas vispārīgo žurnālu piemēros mēs katru darījumu ierakstu varam redzēt kā divas rindas - vienu debeta un vienu kredīta kontu.

Plūsmas process

Apskatīsim ierakstu plūsmas procesu pirms un pēc tā ierakstīšanas vispārējā žurnālā. Pirms tiek ievadīts, ražotājam jāizlemj:

- kontus, kurus darījums ietekmēs

- kuru kontu debetēt un kuru kontu kreditēt

Pēc ierakstu izdarīšanas vispārējā žurnālā grāmatvedībā visi darījumi tiek apkopoti un ievietoti virsgrāmatā.

Virsgrāmata ir galīgā ieraksta konts, kas ir galvenais konts, kurā apkopoti darījumi Sabiedrībā. Tam ir individuāli konti, kas reģistrē aktīvus, saistības, pašu kapitālu, ieņēmumus, izdevumus, peļņu un zaudējumus.

Daži virsgrāmatā esošo kontu piemēri:

- Debitoru parādi (aktīvu konts)

- Kreditoru parādi (saistību konts)

- nesadalītā peļņa (pašu kapitāla konts)

- produktu pārdošana (ieņēmumu konts)

- pārdoto preču izmaksas (izdevumu konts)

Rezumējot: katrs grāmatvedības darījums tiek glabāts žurnālā, kas darbojas kā informācijas starpnieks, kas pēc tam tiek ierakstīts vispārējā žurnāla grāmatā. Savukārt virsgrāmatu izmanto, lai apkopotu šo informāciju uzņēmuma finanšu pārskatos, kurus sauc par sākotnējo izmēģinājuma atlikumu.

Izmanto

Mēs apspriedām žurnālu izmantošanu, reģistrējot uzņēmuma darījumus, un to izmanto vispārējā žurnālu grāmatvedībā. Investīciju veikšanai var izmantot arī žurnālu. Individuāls tirgotājs vai profesionāls fondu pārvaldnieks var izveidot žurnālu, kurā reģistrē informāciju par dienas laikā veiktajiem darījumiem. Šos ierakstus var izmantot nodokļu, revīzijas un novērtēšanas vajadzībām.

Šie ieraksti var palīdzēt tirgotājiem noteiktā laikā novērtēt viņu tirdzniecības un ieguldījumu rezultātus un sniegt viņiem informāciju par viņu neveiksmēm un panākumiem. Tirgotāji var mācīties no pagātnes un uzlabot nākotnes darījumus.

Šāds žurnāls parasti sastāv no ienesīgiem un nerentabliem darījumiem, skatīšanās sarakstiem, pirms un pēc tirgus nonākšanas apstākļiem un analīzes un piezīmēm par katru pirkto vai pārdoto darījumu.

Tehnoloģiskie sasniegumi

Lai gan tas ir bijis praktiski kopš laika uzskaites, tomēr ar tehnoloģiju attīstību gandrīz visi uzņēmumi un pat mazie uzņēmumi vispārīgi izmanto žurnālu grāmatvedības programmatūru. Vienkārša šo darījumu datu ievadīšana šajā programmatūrā reģistrē tos žurnāla un virsgrāmatas kontos. Daudzas no šīm programmatūrām nodrošina vienkāršas nolaižamās izvēlnes, lai reģistrētu darījumus, tādējādi padarot sarežģītus un garlaicīgus uzdevumus ļoti vienkāršus.

Secinājums

Vispārīgais žurnāls ir sākotnējā lietvedība, kurā tiek reģistrēti visi darījumi, izņemot tos, kas ierakstīti specializētajā žurnālā, piemēram, kases žurnālā, pirkumu žurnālā utt. Tajā tiek norādīts darījuma datums, apraksts, kredīta un debeta informācija. dubultā grāmatvedības sistēma. Pēc tam šie žurnāla ieraksti tiek izmantoti, lai izveidotu virsgrāmatu, un informācija tiek pārsūtīta uz attiecīgajiem galvenās grāmatas kontiem. Grāmatas pēc tam tiek izmantotas, lai izveidotu izmēģinājuma bilances un, visbeidzot, finanšu pārskatus. Tomēr šie žurnāli bija vairāk redzami manuālās lietvedības dienās. Līdz ar tehnoloģiju parādīšanos ierakstu glabāšana ir kļuvusi vienkārša, visu informāciju glabājot vienā krātuvē, neizmantojot speciālus žurnālus.