Hipotekācija Definīcija Kas ir hipotēkas līgums?

Kas ir hipotekācija?

Hipotēka ir process, kurā aizdevējs saņem aktīvu, kas viņam / viņai tiek piedāvāts kā nodrošinājums, un tas lielā mērā tiek darīts aktīvu gadījumā, kas pēc būtības ir kustami, lai noteiktu maksu par nodrošinājumu par konkrētu aizdevumu .

Paskaidrojums

Tas ir gandrīz līdzīgs hipotēkai, taču starp hipotēku un hipotēku ir maza līnija. Hipotēzē aktīvi netiek nekavējoties nodoti aizdevējam. Tas patiešām ir aizņēmēja interesēs. Tagad, ja aizņēmējs nespēj samaksāt naudu, aizdevējs to pārņemtu savā īpašumā. Un tad varbūt aizdevējs to pārdotu, lai atgūtu naudu. Starp šiem diviem ir vēl viena atšķirība. Hipotēzē uz spēles nav nekustamais īpašums, bet gan kustamais īpašums, piemēram, automašīna, transportlīdzeklis, debitoru parādi, krājumi utt.

Arī šajā gadījumā aizdevuma summa ir daudz zemāka nekā mājokļa kredīti. Tātad noteikumi un nosacījumi nav tik stingri kā hipotēkās.

Piemērs

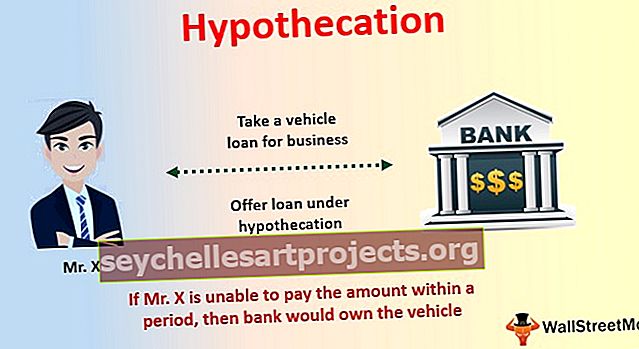

Ņemsim piemēru, lai ilustrētu koncepciju. Pieņemsim, ka esat nolēmis ņemt transportlīdzekļa aizdevumu savam biznesam. Tas tiktu izmantots jūsu biznesam. Tātad, jūs devāties uz priekšu un tuvojāties bankai.

Banka paziņoja, ka viņi jums piedāvās aizdevumu, taču aizdevums jums jāņem hipotēkā. Banka arī paskaidroja, ka transportlīdzekli, kuru vēlaties izmantot, izmantosiet un piederēsit tikai jums. Banka palīdzēs jums palīdzēt aizdevumā. Bet jūsu īpašumā esošais transportlīdzeklis būtu norobežots, un, ja jūs noteiktā laika posmā nevarēsiet samaksāt bankai pienākošo summu, transportlīdzeklis būtu bankas īpašumā.

Jūs piekritāt bankas priekšlikumam, un banka jums ir piedāvājusi aizdevumu.

Kas ir hipotēkas līgums?

Hipotācijas līgums starp aizņēmēju un aizdevēju netiek noslēgts mutiskā līgumā. Drīzāk tas tiek darīts, izmantojot dokumentu, ko sauc par hipotēkas aktu.

Šeit ir saraksts ar lietām, kas iekļautas hipotēkas līgumā -

- Definīcijas

- Apdrošināšana, lai nodrošinātu, ka aktīvs ir lieliskā stāvoklī.

- Aizdevēja tiesības pārbaudīt aktīvu pirms viņa pamāj ar galvu.

- Tiesības, nosacījumi un noteikumi jāievēro abām pusēm.

- Drošība

- Apdrošināšanas ieņēmumi.

- Realizācijas no pārdošanas.

- Katras puses atbildība.

- Jurisdikcija utt.

Šis akts ir tik ļoti svarīgs, jo, pamatojoties uz šo aktu, tiek noslēgts un ievērots viss līgums. Divas puses ir vienlīdz atbildīgas par noteikumu ievērošanu, kas minēti hipotēkas līgumā.

Hipotekācijas priekšrocības

Tajā aizņēmējam ir daudz priekšrocību. Apskatīsim tos pa vienam -

- Īpašumtiesības: tas ir daudz labāks variants indivīdam, kurš tikko uzsācis uzņēmējdarbību vai karjeru. Protams, ir noteikumi un nosacījumi, kas jāievēro, taču viena no svarīgākajām priekšrocībām ir īpašumtiesības. Kā aizņēmējs jūs varat saglabāt piederību savam kustamajam īpašumam un vienlaikus saņemt bankas palīdzību aizdevuma saņemšanai. Vienīgais nosacījums ir tas, ka jums ir jāsamaksā noteikta summa laikā.

- Zemāka procentu likme: Tā kā ir iespēja turēt kustamo īpašumu, ja nauda netiek samaksāta laikā, banka / finansists iekasē mazāk procentu likmi. Divu iemeslu dēļ ir jāmaksā zemākas likmes. Pirmkārt, transportlīdzekļa glabāšanas iespēja aizdevējam sniedz drošības sajūtu, ka nauda tiks atmaksāta. Otrkārt, tas nav aizdevums bez ķīlas, jo starp abām pusēm būtu parakstīts hipotēkas līgums.

- Mazie aizdevumi: atšķirībā no hipotēkas, tas tiek darīts nelielam aizdevumu skaitam. Rezultātā tas ir ērti lietojams un viegli atmaksājams. Kā uzņēmuma īpašniekam tā ir lieliska iespēja, un bieži vien tā tiek izmantota vairāk nekā hipotēku aizdevumi.