Uzskaites vērtība (definīcija, formula) Kā aprēķināt uzskaites vērtību?

Uzskaites vērtības definīcija

Uzskaites vērtība ir uzrādītās aktīvu izmaksas uzņēmuma bilancē, kur tās vērtību aprēķina kā sākotnējās izmaksas, kas ir mazākas par uzkrāto nolietojumu / vērtības samazinājumu, un nemateriālā aktīva vērtību aprēķina kā faktiskās izmaksas, atskaitot amortizācijas izdevumus / vērtības samazinājumus.

Vienkārši sakot, tā ir aktīva vērtība kontu grāmatvedībā / bilancē, no kuras atskaitīta aktīva vērtības nolietojuma summa, pamatojoties uz aktīva lietderīgās lietošanas laiku. Citiem vārdiem sakot, mēs varam teikt, ka tā ir vienāda ar aktīva uzskaites vērtību, jo tā nav vienāda ar aktīva tirgus / patieso vērtību.

Obligācijas uzskaites vērtība atšķiras no obligāciju uzskaites vērtības aprēķināšanas. Tas nozīmē summu, kas uzrādīta uzņēmuma bilancē tās izdošanas dienā. Tā ir tās nominālvērtības un amortizācijas prēmijas vai atlaides kopējā summa. To sauc arī par obligāciju uzskaites vērtību vai vērtību.

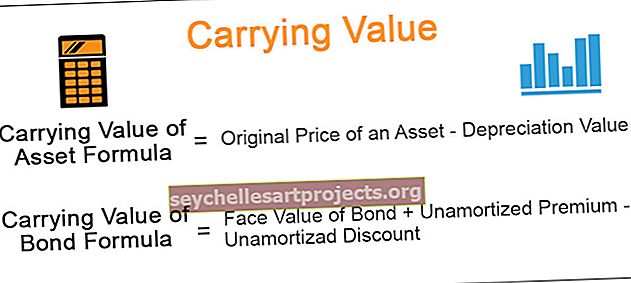

Uzskaites vērtības formula un aprēķins

Zemāk ir norādītas aktīvu un obligāciju vērtības uzskaites formulas.

Aktīva uzskaites vērtība = Aktīva sākotnējā cena - Nolietojuma vērtība Obligācijas uzskaites vērtība = Obligācijas nominālvērtība + neizmaksātā prēmija - neizmaksātā atlaide

Piemēri

# 1 - Aktīva uzskaites vērtība

Pieņemsim, ka; uzņēmumam pieder rūpnīca un iekārtas USD 1 000 000 apmērā, kas jāizmanto noteiktu uzņēmuma produktu ražošanai. Iepriekš minētās mašīnas nolietojuma vērtība ir 4000 USD, un tās kalpošanas laiks ir 15 gadi.

Lūdzu, ņemiet vērā, ka iekārtu un mašīnu izmaksas ietver transporta, apdrošināšanas, uzstādīšanas un citas pārbaudes izmaksas, kas nepieciešamas, lai aktīvs būtu gatavs tā izmantošanai.

Turklāt nolietojums nozīmē materiālo aktīvu vērtības pazemināšanu to nolietojuma dēļ. Materiālie aktīvi ir iekārtas un iekārtas, mēbeles, biroja aprīkojums utt.

# 2 - Obligācijas uzskaites vērtība

Kad obligāciju cena ir pārāk augsta, investori maksā augstāku prēmiju par obligācijas cenu. Ja obligācijas cena ir zema, tad ieguldītāji to pašu iegādājas par cenu, kas ir diskontēta, arī atkarībā no tirgus procentu likmes obligāciju emisijas dienā. Šīs prēmijas un atlaides tiek amortizētas visā obligācijas darbības laikā tā, lai obligācija atmaksātu bilances vērtību, kas ir vienāda ar obligācijas nominālvērtību.

Vienkāršiem vārdiem sakot, mēs varam teikt, ka obligācijas uzskaites vērtība nozīmē obligācijas nominālvērtību, pievienojot amortizētu prēmiju un mazāk neizmantoto diskontu. Tas pats tiek norādīts uzņēmuma bilancē, un to sauc arī par obligācijas uzskaites vērtību.

Piemēram, obligācijas nominālvērtība ir 1000 USD, un obligāciju emisijas datums ir 2019. gada 1. janvāris, un dzēšanas datums ir 2021. gada 31. decembris. Pieņemsim, ka kupona likme ir 5%.

Tagad, kad obligācija tiek emitēta, ieguldītājiem ir nepieciešama 4% peļņas likme.

Pirmkārt, mums jāpārbauda, vai obligācija tiek emitēta ar prēmiju vai atlaidi. Mums jāzina tirgus procentu likme, kas ir 4%. Procentu likme, ti, 4%, ir mazāka par kupona likmi, ti, 5%. Tāpēc obligācija tiek emitēta ar prēmiju, ti, USD 1250. Pieņemsim, ka pēc diviem gadiem 100 USD tiek amortizēta. Tādējādi obligācijas uzskaites vērtība ir 1000 USD plus 150 USD, ti, 1150 USD. Un otrādi, ja tirgus procentu likme ir 6%, tad obligācija tiks pārdota ar atlaidi.

Atšķirība starp uzskaites vērtību un patieso vērtību

| Nesošā vērtība | Patiesā vērtība | |

| Tā ir bilances vērtība vai aktīva vērtība, kas ir aktīva faktiskās izmaksas. | Aktīvu un saistību patiesā vērtība tiek aprēķināta pēc tirgus cenas. | |

| Pamatojoties uz skaitļiem no uzņēmuma bilances; | Savukārt patiesās vērtības skaitļi atspoguļo brīvajā tirgū pārdoto aktīvu vērtību. | |

| Aprēķināts, bilancē ņemot aktīvu un pasīvu starpību, kas pazīstama arī kā uzņēmuma neto vērtība; | Aprēķināts, reizinot tirgus cenu par vienu akciju ar apgrozībā esošo akciju skaitu; | |

| Pamatojoties uz aktīva vēsturiskajām izmaksām. | Pamatojoties uz aktīvu pašreizējo tirgus cenu. |