Grāmatvedības vērtības formula | Kā aprēķināt uzņēmuma uzskaites vērtību?

Formula uzņēmuma uzskaites vērtības aprēķināšanai

Grāmatvedības vērtības formula aprēķina uzņēmuma neto aktīvu, kas iegūts no aktīvu kopsummas, atskaitot kopējās saistības. Alternatīvi, uzskaites vērtību var aprēķināt kā kopējo uzņēmuma pašu kapitāla summu.

To var definēt kā uzņēmuma vai uzņēmuma neto aktīvu vērtību, ko var aprēķināt kā kopējos aktīvus, no kuriem atskaitīti nemateriālie aktīvi (tas ir nemateriālā vērtība, patenti utt.) Un saistības. Turklāt vienas akcijas uzskaites vērtību (BVPS) var aprēķināt, pamatojoties uz uzņēmuma kopējo akcionāru pašu kapitālu.

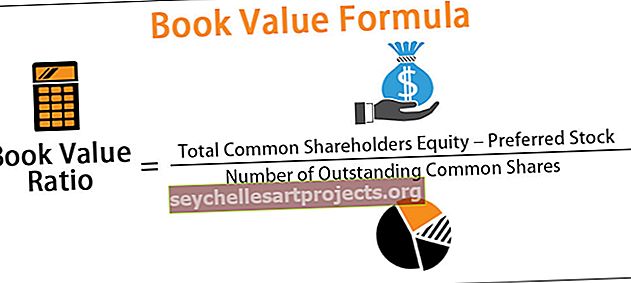

Grāmatvedības vērtība = kopējā pamatkapitāla kopsumma - vēlamais krājums / apgrozībā esošo akciju skaits.

Kā aprēķināt grāmatvedības vērtību?

Formula norāda, ka skaitītāja daļa ir tā, ko uzņēmums saņem, emitējot pamatkapitālu, un šis skaitlis palielinās vai samazinās atkarībā no tā, vai uzņēmums gūst peļņu vai zaudējumus, un, visbeidzot, tas samazinās, emitējot dividenžu un priekšrocību akcijas.

1. daļa būs noskaidrot pašu kapitālu, kas pieejams tā kopīgajiem akcionāriem. Var apšaubīt, kāpēc mēs iepriekšminētajā formulā atskaita vēlamos krājumus, lai aprēķinātu vienas akcijas uzskaites vērtību un vidējo apgrozībā esošo akciju. Iemesls priekšroku atskaitīšanai no pamatkapitāla akcionāriem ir tas, ka priekšroka tiek maksāta pirms kopējiem akcionāriem, bet tikai pēc tam, kad uzņēmumu parādi ir pilnībā dzēsti.

Uzņēmuma uzskaites vērtība = akcionāru pamatkapitāls - priekšrocību akcijas

Un no otras puses

Akcionāra pamatkapitāls = Aktīvu kopsumma - Kopējās saistības;

2. daļa ir dalīt akcionāru pamatkapitālu, kas pieejams akcionāriem ar apgrozībā esošo pamatkapitāla daļu skaitu.

Piemēri

Šo Book Value Formula Excel veidni varat lejupielādēt šeit - Book Value Formula Excel veidne1. piemērs

SIA „Common Equity” gada grāmatvedības žurnāla slēgšanas brīdī ir zemāks par skaitli. Jums jāaprēķina BVPS.

Risinājums:

Pirmkārt, mums jānoskaidro pašu kapitāls, kas ir starpība starp kopējiem aktīviem un pasīviem, kas ir 53 500 850,89 - 35 689 770,62 = 17 811 080,27

Tāpēc vienas akcijas uzskaites vērtības aprēķins ir šāds:

BVPS = Kopējais pamatkapitāls - Ieteicamais krājums / apgrozībā esošo parasto akciju skaits

= 17 811 080,27 / 8500 000,00

BVPS būs -

2. piemērs - (SBI BANK)

SBI ir viens no vadošajiem aizdevējiem Indijā. Vivek, kapitāla analītiķis, savā portfelī vēlas ņemt vērā SBI. Surešs, kurš nesen pievienojās kā praktikants Viveka vadībā un ir aizrāvies ar pētniecību. Viveks lūdz viņam aprēķināt P / BVPS SBI un pēc tam veikt salīdzinošo salīdzināšanu. SBI akcijas cena ir 308.

PIEZĪME . Izmantojiet BVPS formulu un pēc tam daliet cenu ar šo rezultātu.

Risinājums:

Pirmkārt, mums jānoskaidro pašu kapitāls, kas ir aktīvu un pasīvu (aizņēmumi + citas saistības) starpība, kas ir 36,16,433,00 - (30,91,257,62 + 3,19,701,42) = 2,05,473,96 cr

Tāpēc vienas akcijas uzskaites vērtības aprēķins būs šāds,

BVPS = kopējā pamatkapitāla kopsumma - vēlamā akcija / apgrozībā esošo akciju skaits

= 2,05 473,96 kr / 892,54 kr

BVPS būs -

P / BVPS būs -

3. piemērs

Šruti visus šos gadus ir ieguldījis uzticības nozarēs, un tagad, kad viņš ir pārņēmis Hamleys, vienu no vadošajām rotaļlietu veikalu ķēdēm, viņa vēlas zināt, kāds bija tās mērķis. Viņa paredz, ka tas varētu samazināt Reliance vērtību kā tās pabeigto nesaistīto un neparedzēto darbību, ko Reliance ir veicis.

Zemāk ir izraksts no Reliance nozarēm par 2018. gada martu, un viņa vēlas aprēķināt pirmo Reliance uzskaites vērtību, lai uzzinātu, kādu ietekmi Hamleys varētu radīt?

Risinājums

Pirmkārt, mums jānoskaidro pašu kapitāls, kas ir aktīvu un pasīvu (aizņēmumi + citas saistības) starpība, kas ir 8,23 907,00 - (2,39 843,00 + 2,90 573,00) = 2,93,491 cr

Mēs varam pievienot arī pamatkapitālu un rezerves, lai iegūtu pašu kapitālu, kas ir 5,922 cr + 2,87,569 cr, kas sastāda 2,93,491 cr.

Tāpēc vienas akcijas uzskaites vērtības aprēķins būs šāds,

BVPS = Kopējais pamatkapitāls - Ieteicamais krājums / apgrozībā esošo parasto akciju skaits

= 2,93,491,00 kr / 592,18 kr

Grāmatvedības vērtība uz vienu akciju būs -

BVPS = 495,61

Grāmatvedības vērtības kalkulators

Jūs varat izmantot šo grāmatas vērtības kalkulatoru

| Kopējais pamatkapitāls | |

| Vēlamais krājums | |

| Neapmaksāto parasto akciju skaits | |

| Grāmatvedības vērtības attiecība | |

| Neapmaksāto parasto akciju skaits = |

|

|

Atbilstība un lietojumi

Grāmatvedības vērtībai kā uzņēmuma uzskaites vērtībai var būt divi galvenie izmantošanas veidi:

- Tas kalpo kā uzņēmuma vai uzņēmuma aktīvu kopējā vērtība, ko teorētiski saņemtu akcionāri, ja firma vai uzņēmums tiktu likvidēts.

- Ja tiek veikts salīdzinājums ar uzņēmuma tirgus vērtību vai tirgus cenu, bilances vērtība var būt labs rādītājs pašu kapitāla analītiķim neatkarīgi no tā, vai akciju cena ir par augstu vai par zemu.

Tāpēc ieguldītājam ir svarīgi pārbaudīt gan uzņēmuma uzskaites vērtību, gan grāmatvedības cenu, kā arī akciju tirgus cenu un pēc tam izlemt uzņēmuma piemērotību.