Neto realizējamās vērtības formula Kā aprēķināt NRV?

Formula neto realizējamās vērtības (NRV) aprēķināšanai

Neto realizējamās vērtības formulu galvenokārt izmanto, lai novērtētu krājumus vai debitoru parādus, un to aprēķina, no izmaksām, kas saistītas ar aktīvu pārdošanu vai realizāciju, atņemot aktīvu pārdošanas paredzamās izmaksas.

Neto realizējamā vērtība ir aktīva vērtība, par kuru to var pārdot, atskaitot aktīvu pārdošanas vai atsavināšanas izmaksas. To galvenokārt izmanto, lai identificētu krājumu vērtību vai debitoru parādus. Tā kā NRV uzņēmums ņem vērā arī izmaksas, tāpēc tas ir pazīstams kā konservatīva darījuma pieeja. Konservatīva pieeja nozīmē, ka uzņēmumam nevajadzētu pārvērtēt peļņu, parādot mazāku tā aktīvu vērtību.

Neto realizējamās vērtības formula = aktīva tirgus vērtība - izmaksas, kas saistītas ar aktīva pārdošanu vai pārdošanu

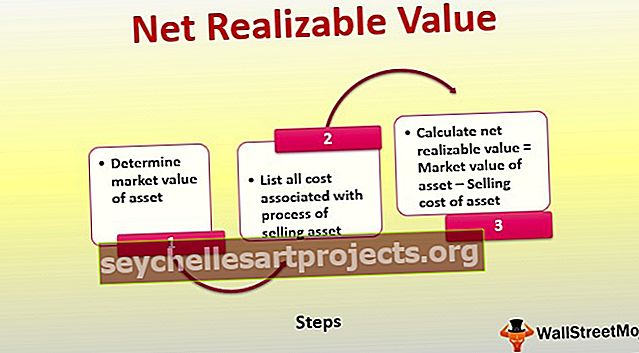

Neto realizējamās vērtības aprēķināšana (soli pa solim)

Lai aprēķinātu NRV, jāveic šādas darbības:

- 1. solis. Nosakiet aktīva tirgus vērtību.

- 2. solis. Nosakiet izmaksas, kas saistītas ar aktīva pārdošanu.

- 3. solis. Atņemiet izmaksas no aktīva tirgus vērtības.

- 4. solis. To aprēķina, no tā tirgus vērtības atņemot aktīva pārdošanas vai atsavināšanas izmaksas.

NRV = Aktīva tirgus vērtība - šī aktīva pārdošanas izmaksas

- 5. solis - zem pārdošanas izmaksām uzņēmums aprēķina jebkāda veida izmaksas, kas saistītas ar šī aktīva pārdošanu, piemēram, transporta vai komisijas izmaksas.

- 6. solis - ja aktīvs ir Debitoru parādi, tad nav fizisku izmaksu, piemēram, transportēšana. Bet var būt daži klienti, kuri var noklusēt, maksājot uzņēmumam. Lai aprēķinātu debitoru parādu NRV, uzņēmumam būs jāaprēķina summa, kuru klienti var nepildīt, kas tiek dēvēta par “Uzkrājumu nedrošiem parādiem”.

Debitoru parādu NRV = tirgus vērtība - uzkrājums šaubīgiem parādiem

Piemēri

Šo Net Realizable Value Formula Excel veidni varat lejupielādēt šeit - Net Realizable Value Formula Excel veidne1. piemērs

Pieņemsim, ka firmai ir aktīvs, kura tirgus vērtība ir 100 USD. Šī aktīva nosūtīšanas izmaksas ir 20 ASV dolāri, un komisijas maksa ir 10 ASV dolāri.

Izmantojiet šādus datus, lai aprēķinātu neto realizējamo vērtību.

Neto realizējamās vērtības aprēķinu var veikt šādi:

Kopējās pārdošanas izmaksas = 30 USD

Tādējādi aktīva neto realizējamā vērtība = $ 100 - 30

NRV būs -

NRV = 70 ASV dolāri

2. piemērs

IBM ir ASV bāzēta programmatūras kompānija, kuras ienākumi pārsniedz 80 miljardus ASV dolāru gadā. Pieņemsim, ka 2019. finanšu gadā debitoru parādu (kas ir aktīvs) tirgus vērtība IBM ir USD 10 miljardi. Tas nozīmē, ka IBM paredzams saņemt šo summu no klientiem, kuri jau ir atzīti par ieņēmumiem tās kontos. Tātad šī aktīva vērtība ir USD 10 miljardi. Bet, lai aprēķinātu neto realizējamo vērtību, IBM būs jāidentificē klienti, kuri var noklusēt maksājumus. Šī summa tiek iegrāmatota kontos kā “Uzkrājumi nedrošiem parādiem”. Pieņemsim, ka šī summa ir USD 1 miljardi.

Izmantojiet šādus datus, lai aprēķinātu neto realizējamo vērtību.

Tātad neto realizējamo vērtību “Debitoru konts” IBM var aprēķināt šādi:

NRV = tirgus vērtība - uzkrājums šaubīgiem parādiem

NRV = 10-

NRV būs -

Tādējādi, izmantojot konservatīvu metodi, IBM debitoru parādu NRV ir 9 miljardi USD.

3. piemērs

Walmart ir ASV mazumtirdzniecības lielveikalu ķēdes uzņēmums, kura ienākumi 2018. finanšu gadā ir aptuveni 500 miljardi USD. Pieņemsim, ka 2018. finanšu gadā Walmart krājumu (kas arī ir aktīvs) tirgus vērtība ir aptuveni 44 USD Bn. Pieņemsim, ka no tā Walmart pārdos kādu krājuma daļu citam uzņēmumam par 4 miljardiem ASV dolāru izkraušanas nolūkos. Walmart ir jāizlemj šīs inventarizācijas daļas NRV. Lai to izdarītu, Walmart ir jāaprēķina izmaksas, kas saistītas ar krājumu pārdošanu. Pieņemsim, ka transporta izmaksas ir 500 miljoni USD, bet juridiskās un reģistrācijas izmaksas ir 100 miljoni USD.

Izmantojiet šādus datus, lai aprēķinātu neto realizējamo vērtību.

Tātad NRV var aprēķināt pēc zemāk aprakstītās metodes:

NRV formula = tirgus vērtība - transporta izmaksas - juridiskās un reģistrācijas izmaksas

NRV = 4-0,5-0.

NRV būs -

Tādējādi, izmantojot konservatīvo metodi, krājuma NRV ir 3,4 miljardi USD.

Atbilstība un izmantošana

- Neto pārdošanas vērtības (NRV) formulu var izmantot, lai konservatīvāk uzzinātu aktīva vērtību. Parasti GAAP prasa, lai uzņēmumi nepārvērtētu aktīvu vērtību, kas var palielināt peļņu un nosūtīt investoriem dažus nepareizus signālus.

- NRV savā vienādojumā ņem vērā arī pārdošanas izmaksas, tāpēc NRV izrādās zemāka par aktīva tirgus vērtību.

- NRV ir svarīgs rādītājs “zemāku izmaksu vai tirgus uzskaites metodē”. Izmantojot zemāku izmaksu vai tirgus metodi, krājumu vērtība kontos jānorāda mazāka starp vēsturiskajām izmaksām un to tirgus vērtību. Ja uzņēmums nevar uzzināt krājumu tirgus vērtību, tad NRV var būt tā paša starpnieks.