Neto realizējamā vērtība (definīcija, piemēri) Kā tas strādā?

Kas ir neto realizējamā vērtība (NRV)?

Neto realizējamā vērtība ir vērtība, par kuru uzņēmums var pārdot aktīvu tirgū pēc tam, kad ir atņemtas aplēstās izmaksas, kas uzņēmumam varētu rasties, pārdodot šo aktīvu tirgū, un tā ir viena no būtiskākajām vērtēšanas metodēm. uzņēmuma krājumi vai debitoru parādi.

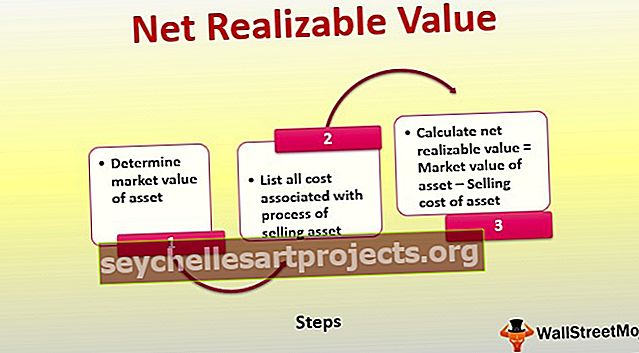

Soļi, lai aprēķinātu neto realizējamo vērtību

-

- 1. solis. Nosakiet aktīva tirgus vērtību

- 2. solis. Uzskaitiet visas izmaksas, kas saistītas ar Aktīva pārdošanas procesu (ieskaitot transportēšanu, apdrošināšanu, ražošanu, testēšanu, nodokļus utt.)

- 3. solis. Aprēķiniet NRV = Aktīva tirgus vērtība - Aktīva pārdošanas izmaksas

Neto realizējamās vērtības piemērs

Uzņēmums XYZ Inc. mēģina atbrīvoties no dažiem no novecojušajiem tālruņiem, un cer, ka tos pārdos vietējam pircējam par 5000 ASV dolāriem, taču ir jāmaksā 240 ASV dolāri, lai tie tiktu nosūtīti un apdrošināti, un vēl 40 ASV dolāri, lai pabeigtu dokumentus.

Tātad tālruņu NRV var aprēķināt kā USD 5000 - USD 240 - USD 40, kas ir vienāds ar 4720 USD.

Neto realizējamā vērtība krājumu vērtēšanā

NRV ir konservatīva metode, kas nozīmē, ka grāmatvedim aktīvu novērtēšanai ir jāuzskaita darījums, kas nepārsniedz aktīvu vērtību un potenciāli rada mazāku peļņu. Parasti tas prasa sertificētiem valsts grāmatvežiem (CPA) veikt šo darbu, jo tas prasa lielu spriedumu no viņu puses.

Ņemsim piemēru, lai to detalizēti saprastu -

1. gads

Uzņēmuma ABC inventārs ir i2, kura izmaksas ir 70 USD. Šī krājuma i2 tirgus vērtība ir 200 USD, un sagatavošanas izmaksas, lai pārdotu šo krājumu i2, ir 30 USD.

NRV = 200 USD - 70 USD - 30 USD = 100 USD.

Tā kā krājumu i2 izmaksas ir 70 USD, ir zemākas nekā NRV 100 USD, bilances krājumus mēs vērtējam 70 ASV dolāru vērtībā

2. gads

Krājumu i2 tirgus vērtība samazinās līdz 150 USD. Inventāra i2 izmaksas un sagatavošanas izmaksas šī krājuma i2 pārdošanai nemainās, attiecīgi, 70 USD un 30 USD.

NRV = 150 USD - 70 USD - 30 USD = 50 USD.

Tā kā krājumu i2 izmaksas ir 70 USD, ir augstākas nekā NRV 50 USD, mēs NRV bilancē esošo krājumu vērtējam 50 USD vērtībā

Krājumu norakstīšana = 70 USD - 50 USD = 20 USD

Neto pārdošanas vērtības uzskaites kontekstā ir arī svarīgi saprast, ka uzņēmumi, kas izmanto grāmatvedību mazumtirdzniecībā vai pēdējā iekšējā grāmatvedībā, visticamāk, neizmantotu neto realizētās vērtības vai zemākās pašizmaksas metodi, bet drīzāk izmantotu NRV krājumus zemākā izmaksas vai tirgus.

Ir vērts atzīmēt, ka korekcijas var veikt katram krājumā esošajam postenim vai visa neto pārdošanas vērtības krājuma kopumam līdz pašai pašai vai NRV. Pēc samazināšanas krājumu konts kļūst par jaunu pamatu pārskatu sniegšanas un turpmākās vērtēšanas vajadzībām.

ASV GAAP nepieļauj iepriekšējā gadā reģistrēto norakstījumu pierakstīšanu, atšķirībā no starptautiskajiem ziņošanas standartiem, pat ja krājumu NRV ir atguvies.

Debitoru parādu neto realizējamā vērtība

NRV faktiski ir summa, kuru paredzēts pārvērst skaidrā naudā. Debitoru parādi, no kuriem atskaitīts kredīta atlikums, dod jums NRV, ko var arī izteikt kā debeta atlikumu aktīvu kontā.

Piemēram, ja debitoru parādu debeta atlikumi ir USD 10 000 un kredīta atlikums ir USD 800, tad 9 200 USD ir iegūtais debitoru parādu NRV.

Secinājums

Neto realizējamā vērtība ir aktīva vērtība, izņemot saprātīgu izmaksu novērtējumu, kas saistīts ar aktīva atsavināšanu vai iespējamo pārdošanu, kas tiek realizēts vai iegūts, pārdodot šo aktīvu. To parasti izmanto krājumu novērtēšanas un debitoru parādu kontekstā. Šī metode grāmatvedim ir ļoti noderīga, jo tā ļauj ievērot grāmatvedības konservatīvisma principu, vienlaikus ziņojot par aktīviem bilancē.