PE attiecība (nozīme, formula) | Aprēķiniet vairāku cenu peļņu

Kas ir PE attiecība?

Cenas un peļņas attiecība (P / E) ir viens no vissvarīgākajiem finanšu analīzes rādītājiem, ko analītiķi izmanto, lai noteiktu, kā uzņēmumam klājas, salīdzinot ar citiem uzņēmumiem tajā pašā jomā un kā uzņēmumam klājas, salīdzinot ar iepriekšējiem. uzņēmuma darbību.

PE formula

PE attiecība (cena pret peļņu) galvenokārt tiek iegūta no atmaksas daudzkārtnes, kas nozīmē, cik gadus būs nepieciešams, lai atgūtu naudu. Tāpat domājiet par PE, cik gadu peļņa būs nepieciešama, lai investors atgūtu cenu, kas samaksāta par akciju. Piemēram, ja PE vairākkārtējs ir 10x. Tas būtībā nozīmē, ka par katru nopelnīto 1 USD ieguldītājs ir samaksājis 10 USD. Tādējādi ieguldītājam būs vajadzīgi 10 gadu ienākumi, lai atgūtu samaksāto cenu.

PE koeficienta formula = cena par akciju / peļņa par akciju

2. februārī Google apņēma Apple kā visvērtīgāko uzņēmumu - Google tirgus kapitalizācija pārsniedza Apple Market Cap. Kā tas notika? Apskatīsim uzmanīgi šo cenu pelnīšanas koeficienta piemēru - Google PE koeficients ir 30,58x; tomēr Apple cenu peļņas koeficients bija aptuveni 10,20x .

avots: ycharts

Neskatoties uz Apple zemāko PE daudzkārtni, Apple akcijas joprojām ir pārspējušas. Apple atgriezās -25,8% (negatīvi) pēdējā 1 gada laikā; tomēr Google atgriezās apm. 30% (pozitīvi) attiecīgajā periodā.

avots: ycharts

Pāris īsi jautājumi par šo jums?

- Vai Apple ir PIRKT?

- Vai Google ir SELL?

- Vai Apple tagad ir lētāks par Google?

- Par kuru PE mēs runājam - Forward PE Ratio vai Trailing PE Ratio?

- Kāpēc Apple cenas samazinās, kaut arī tai ir zemāka PE attiecība?

Lai saprastu atbildi uz visiem iepriekš minētajiem jautājumiem, mums ir svarīgi saprast galveno un, iespējams, vissvarīgāko vērtēšanas parametru, ti, PE vairākkārtēju vai cenu peļņas koeficientu.

Tāpat bankas norēķiniem tiek izmantota izrakstīšanās Kāpēc cena līdz grāmatvedības vērtībai.

Šajā ceļvedī par nopelnīšanu galvenā uzmanība tiek pievērsta PE daudzkārtņu uzgriežņiem un skrūvēm, un tā aptver šādas tēmas.

Cenu nopelnīšanas koeficienta aprēķins

Ņemsim ātru Colgate PE koeficienta piemēru un aprēķināsim tā PE daudzkārtni.

Sākot ar 2016. gada 22. februāri, Colgate cena par akciju ir 67,6 USD

Colgate peļņa uz akciju (pēdējie divpadsmit mēneši) ir 1,509

Cenu noteikšanas vai PE koeficienta formula = 67,61 USD / 1,509 = 44,8x

Vienkārši, kā redzējāt, ka nemaz nav grūti aprēķināt PE attiecību :-)

PE attiecības piemēri

1. metode. Salīdziniet uzņēmuma vēsturisko cenu peļņas koeficientu

PE Multiple grafiskā interpretācija nav raķešu zinātne. Ja jums rodas jautājums, kā izveidot šo cenu pelnīšanas koeficienta diagrammu, varat aplūkot Investīciju bankas diagrammas.

Cenu pelnīšanas koeficienta diagramma palīdz investoriem noteiktā laika periodā vizualizēt akciju vai indeksa vērtēšanas reizinājumu. Šajā cenu pelnīšanas koeficienta piemērā uzņēmuma, kura nosaukums ir Foodland Farsi, grafiks ir attēlots laika posmā no 2002. gada marta līdz 2007. gada martam.

Iepriekš minētajā diagrammā pašreizējais PE daudzkārtojums tiek salīdzināts ar vēsturiskajiem cenu nopelna koeficientiem. Mēs atzīmējam, ka iepriekšējais grafiks norāda, ka krājums ir pārvērtēts salīdzinājumā ar vēsturisko PE daudzkārtni.

Tāpat no iepriekš minētā cenu nopelna koeficienta diagrammas mēs atzīmējam, ka akcijas tiek tirgotas ar augšējās cenas peļņas koeficienta diapazonu 20,2x, kas nozīmē augstāku novērtējumu salīdzinājumā ar vēsturiskajiem rādītājiem.

Jūs varat sagatavot tos pašus grafikus cenas un naudas plūsmas koeficientam, EV pret EBIT formulu utt.

2. metode - salīdziniet uzņēmuma cenu peļņas koeficientu ar citiem nozares uzņēmumiem.

Apskatīsim Colgate PE daudzkārtni un tā salīdzinājumu ar Industry. Ko jūs atzīmējat?

Avots - Reuters

Mēs atzīmējam, ka Colgate cenas peļņas koeficients ir 44,55x; tomēr nozares cenu peļņas koeficients ir 61.99x. Tas nozīmē, ka vienā pusē Colgate tirgo aptuveni. 44 reizes pārsniedzot ienākumus, Rūpniecība tirgo aptuveni. 62 reizes pārsniedz tās ieņēmumus. Tas ir bezjēdzīgs; jūs vēlaties maksāt Colgate 44 USD par USD ieņēmumiem, nevis izvēlēties Rūpniecībā 62 USD par USD nopelnīšanu.

3. metode - interpretācija, izmantojot salīdzināmu salīdzinājumu

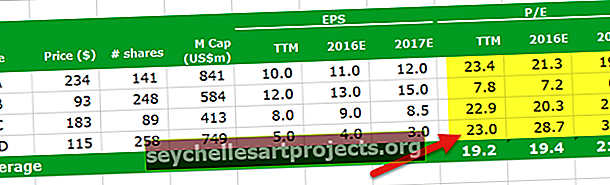

Iepriekš minētā tabula ir nekas cits kā Salīdzināms salīdzinājums. Salīdzināmā sarakstā ir uzskaitīti visi attiecīgie nozares konkurenti, tā finanšu prognozes un svarīgi vērtēšanas parametri. Šajā tabulā mēs esam apsvēruši tikai PE Multiple (jo šī ir PE vairākkārtēja diskusija).

Pāris jautājumu jums par iepriekš sniegto aprēķinu tabulu -

- Kurš ir lētākais krājums?

- Kurš no tiem ir visdārgākais?

Es ceru, ka jūs atradāt atbildes; uzminēt nedrīkst būt pārāk grūti. Ļaujiet mums ienirt tā paša pamatojumā.

Kurš ir lētākais krājums?

- Vidējā izsekojamās cenas peļņas attiecība ir 19,2x. Ir tikai viens krājums, kas ir zemāks par vidējo pēdējās cenas peļņas koeficientu, ti, uzņēmuma BBB.

- Tāpat, ja paskatās uz vidējo Forward PE Multiple, uzņēmumam BBB ir zemāks Forward Price Nopelnīšanas koeficients, nekā tā attiecīgajiem vidējiem rādītājiem.

- Stingri no šīs Comp tabulas mēs atzīmējam, ka uzņēmuma BBB ir lētākā akcija.

Kurš ir visdārgākais krājums?

- Ir 3 akcijas, kuru beigu PE koeficients ir lielāks par vidējo piekabes PE koeficientu. Uzņēmums AAA, CCC un DDD

- No šiem 3 ir grūti atrast dārgāko krājumu, stingri pamatojoties uz Trailing PE Ratio (visi ir tuvāk Trailing PE ar 23x

- Tagad salīdzināsim šo 3 krājumu Forward PE Ratio. Mēs atzīmējam, ka 2016. gadā akciju DDD ir visaugstākā nākotnes PE attiecība (28,7x 2016E un 38,3x 2017E)

- Tas nozīmē, ka akciju DDD ir visdārgākais krājums no iepriekš minētās tabulas.

Lai gan cenu nopelnīšanas attiecības formulu ir viegli aprēķināt, jāpatur prātā šādi svarīgi punkti attiecībā uz PE daudzkārtni.

- Abiem uzņēmumiem var būt atšķirīgas izaugsmes perspektīvas.

- Peļņas kvalitāte var atšķirties - ti, viena uzņēmuma peļņa var būt nepastāvīgāka nekā otra

- Abu uzņēmumu bilances stiprums var būt atšķirīgs.

Dažreiz kā iemesls akciju nepirkšanai tiek minēts augsts PE daudzkārtējs. Tomēr ātri augoši uzņēmumi parasti ir saistīti ar augstu PE. Acīmredzot ieguldījumi strauji augošos uzņēmumos var būt izdevīgi. Tāpēc lielam PE daudzkārtam nevajadzētu kavēt ieguldītājus ieguldīt akcijās.

Kā atrast mērķa cenu, izmantojot cenu peļņas koeficientu?

Mums ir ne tikai svarīgi saprast, vai akcijas ir PIRKT vai PĀRDOT, bet tikpat svarīgi ir saprast arī apskatāmo akciju mērķa cenu.

Kas ir mērķa cena? - tas nav nekas cits kā tas, ko jūs sagaidāt no akciju cenas, teiksim 2016. vai 2017. gada beigās utt.

Apskatīsim šādu uzņēmuma PE koeficienta piemēru.

Pieņemsim, ka WallStreetMojo darbojas Pakalpojumu sektorā kopā ar saviem vienaudžiem - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Lai atrastu WallStreetMojo mērķa cenu , mums vajadzētu atrast vidējo piekabināto PE un Forward PE. Mēs atzīmējam, ka vidējā piekabes PE attiecība ir 56,5x, un Forward PE koeficienti ir attiecīgi 47,9x un 43,2x.

WallStreetMojo mērķa cena = EPS ( WallStreetMojo ) x Pārsūtīt PE attiecību

Pieņemsim, ka WallStreetMojo 2016E un 2017E EPS ir attiecīgi USD 4 un USD 5.

Ņemot vērā iepriekš minēto daudzkārtējo PE formulu,

WallStreetMojo 2016E Mērķa cena = 4 USD x 47,9 = 191,6 USD

WallStreetMojo 2016E Mērķa cena = 5 USD x 43,2 = 216 USD

Teorētiski mērķa cenas izskatās labi. Praktiski mērķa cenas izskatās nepareizi!

Kāpēc?

Mērķa cenas izskatās nepareizas, jo mūsu sagatavotajā salīdzināmajā tabulā ir nepiederoši rādītāji. Lūdzu, ņemiet vērā, ka HHH cenas nopelnīšanas koeficients ir tuvāks 200x. Var būt dažādi iemesli augstajai HHH cenu peļņas attiecībai; tomēr mēs esam šeit, lai atrastu piemērotu mērķa cenu WallStreetMojo.

Lai atrastu pareizo mērķa cenu, mums ir jānoņem tādi ārējie rādītāji kā HHH, jāpārskata Salīdzināmā tabula un jāatrod jaunais vidējais PE daudzkārtojums. Izmantojot šos modificētos PE daudzkārtņus, mēs varam pārrēķināt mērķa cenu.

Pārskatītā WallStreetMojo 2016E mērķa cena = 4 USD x 17,2 = 68,8 USD

Pārskatītā WallStreetMojo 2016E mērķa cena = 5 USD x 18,2 = 91 USD

Nozares un valsts cenu peļņas attiecība

Ja jums nav piekļuves apmaksātām datu bāzēm, piemēram, Bloomberg, Factset, Factiva, varat apskatīt dažus no šādiem datiem pieejamajiem bezmaksas resursiem -

- Damodarana vietne

- Yahoo koeficienti

Turklāt, ja vēlaties aplūkot dažādus dažādu valstu PE kopas, varat apskatīt šādus resursus:

- Yardeni pētījumi

PE koeficienta izmantošanas pamatojums

- PE Multiple ir visbiežāk izmantotais pašu kapitāla vairākkārtējs. Iemesls tam ir datu pieejamība. Jūs varat viegli atrast gan vēsturiskos, gan prognozētos ieņēmumus. Dažas no vietnēm, uz kurām varat atsaukties, lai atrastu šīs, ir Yahoo Finance vai Reuters

- Ja salīdzina to ar diskontētās naudas plūsmas novērtēšanas tehniku, šī PE vairākkārtēja vērtēšanas pieeja nav jutīga pret pieņēmumiem. DCF gadījumā izmaiņas WACC vai pieņēmumos par izaugsmi var dramatiski mainīt vērtējumus.

- To var izmantot, lai salīdzinātu uzņēmumus nozarēs un tirgos, kuriem ir līdzīga grāmatvedības politika.

- Nepieciešamās pūles ir salīdzinoši mazākas. Tipisks DCF modelis var aizņemt 10-15 dienas no analītiķa laika. Tomēr dažu stundu laikā var sagatavot salīdzināmu PE comp.

Ierobežojumi

- Bilances risks netiek ņemts vērā. Tas nozīmē, ka uzņēmuma PE stāvoklis nav pareizi atspoguļots uzņēmuma pamatnostādnēs. Piemēram, netiek ņemta vērā skaidras naudas attiecība, pašreizējie rādītāji un skābes testa koeficients utt

- Naudas plūsmas netiek ņemtas vērā. Naudas plūsma no darbībām, naudas plūsma no ieguldījumiem un naudas plūsma no finansēšanas netiek atspoguļota šajā cenu peļņas koeficientā.

- Atšķirīga parāda un pašu kapitāla struktūra var būtiski ietekmēt uzņēmuma peļņu. Peļņa var būt ļoti atšķirīga uzņēmumiem, kuriem ir parāds procentu maksājumu dēļ, kas ietekmē peļņu uz akciju.

- To nevar izmantot, ja ieņēmumi ir negatīvi. Piemēram, Box Inc. Šādiem nerentabliem uzņēmumiem vienkārši nevar atrast PE Multiple. Šādos gadījumos jāizmanto normalizētie ienākumi vai nākotnes reizinājumi.

- Uz peļņu attiecas atšķirīgas grāmatvedības politikas. Vadība to var viegli manipulēt. Apskatīsim šo zemāk redzamo PE koeficienta piemēru.

Pieņemsim, ka ir divi uzņēmumi - uzņēmums AA un BB. Padomājiet par šiem uzņēmumiem kā par identiskiem dvīņiem (es zinu, ka uzņēmumiem tas nav iespējams :-), bet uz brīdi zilo debesu scenārijā pieņemsim, ka tas tā ir). Identiski pārdošanas apjomi, izmaksas, klienti un gandrīz viss iespējamais.

Šādā gadījumā jums nevajadzētu dot priekšroku konkrētu akciju pirkšanai, jo abu uzņēmumu vērtējumiem jābūt vienādiem.

Tagad ieviešam nelielu pagriezienu. Pieņemot, ka AA ievēro tiešās nolietojuma politiku un BB - paātrinātu amortizācijas politiku. Šīs ir vienīgās izmaiņas starp abiem uzņēmumiem. Tiešā cena nosaka vienādu nolietojumu lietderīgās lietošanas laikā. Paātrinātās nolietojuma politika nosaka augstāku nolietojumu pirmajos gados un mazāku nolietojumu pēdējos gados.

Apskatīsim, kas notiek ar viņu vērtējumiem?

Kā minēts iepriekš, AA PE daudzkārtne ir 22,9x, savukārt BB PE PE daudzkārtne ir 38,1x. Tātad, kuru jūs nopirksiet? Ņemot vērā šo informāciju, mēs sliecamies atbalstīt AA, jo tā PE daudzkārtne ir zemāka. Tomēr mūsu pieņēmums, ka šie divi uzņēmumi ir identiski dvīņi un kuriem jāvada vienādi vērtējumi, tiek apstrīdēts, jo mēs izmantojām PE Multiple. Šādu jautājumu risināšanai mēs varam izmantot citus koeficientus, piemēram, EV / EBITDA; tomēr mēs nonāksim pie šīs diskusijas citā ierakstā. Pašlaik, lūdzu, ņemiet vērā, ka PE koeficientiem ir daži nopietni ierobežojumi tā universālajā piemērošanā.

Iepriekš minētā iemesla dēļ ir ieteicams arī ieņēmumus izmantot kā ieņēmumus pirms ārkārtas posteņiem.

Secinājums

PE koeficienti joprojām ir viena no plaši izmantotajām vērtēšanas metodikām. No vienas puses, cenu peļņas koeficientu ir ļoti viegli aprēķināt un saprast; tomēr tā pielietošana var būt ļoti sarežģīta un visgrūtākā. Lūdzu, esiet piesardzīgs, apsverot cenu peļņas koeficientu, un ņemiet vērā ne tikai Trailing PE koeficientu, bet arī Forward PE koeficientus, lai atrastu atbilstošo mērķa cenu.

PE attiecība Video

Es ceru, ka jums patika šis raksts. Veiksmi!

Noderīgas ziņas

- Skābes testa attiecības formula

- Nopelnītās izaugsmes nozīme

- P / BV attiecība

- Uzņēmuma vērtība pret pašu kapitāla vērtību <