Finanšu modelēšana programmā Excel (Soli pa solim bezmaksas ceļvedis + veidne)

Finanšu modelēšana programmā Excel ir finanšu modeļa veidošanas process, kas atspoguļo darījumu, darbību, apvienošanos, iegādi, finanšu informāciju, lai analizētu, kā viena mainīgā izmaiņas var ietekmēt galīgo peļņu, lai pieņemtu lēmumu par vienu vai vairākiem iepriekš minētie finanšu darījumi.

Kas ir finanšu modelēšana programmā Excel?

Finanšu modelēšana programmā Excel ir visā tīmeklī, un par finanšu modelēšanas apgūšanu ir rakstīts daudz, tomēr lielākā daļa finanšu modelēšanas apmācību ir tieši tādas pašas. Tas pārsniedz ierasto ņurdēšanu un pēta praktisko finanšu modelēšanu, ko izmanto investīciju baņķieri un pētījumu analītiķi.

Šajā bezmaksas finanšu modelēšanas Excel ceļvedī es ņemšu piemēru Colgate Palmolive un sagatavošu pilnībā integrētu finanšu modeli no nulles.

Šajā rokasgrāmatā ir vairāk nekā 6000 vārdu, un man vajadzēja 3 nedēļas, lai to izpildītu. Saglabājiet šo lapu turpmākai izmantošanai un neaizmirstiet to kopīgot :-)

Vissvarīgākais - lejupielādējiet Colgate Financial modelēšanas Excel veidni, lai izpildītu norādījumus

Lejupielādējiet Colgate finanšu modeļa veidni

Uzziniet soli pa solim finanšu modelēšanu programmā Excel

Finanšu modelēšana Excel apmācībā - vispirms izlasiet mani

1. solis - lejupielādējiet Colgate finanšu modeļa veidni. Jūs izmantosiet šo veidni apmācībai

Lejupielādējiet Colgate finanšu modeli

2. solis - Lūdzu, ņemiet vērā, ka jūs saņemsiet divas veidnes - 1) Neatrisināts Colgate Palmolive finanšu modelis 2) Atrisinātais Colgate Palmolive finanšu modelis

3. solis. Jūs strādāsit pie neatrisinātās Colgate Palmolive finanšu modeļa veidnes . Izpildiet soli pa solim sniegtos norādījumus, lai sagatavotu pilnībā integrētu finanšu modeli.

4. solis - laimīgu mācīšanos!

Satura rādītājs

Esmu izveidojis viegli orientējamu satura rādītāju, lai jūs varētu veikt šo finanšu modelēšanu

- # 1 - Kolgates finanšu modelis - vēsturisks

- # 2 - Colgate Palmolive attiecību analīze

- # 3 - Ienākumu deklarācijas projicēšana

- # 4 - apgrozāmo līdzekļu grafiks

- # 5 - nolietojuma grafiks

- # 6 - amortizācijas grafiks

- # 7 - cits ilgtermiņa grafiks

- # 8 - Ienākumu deklarācijas aizpildīšana

- # 9 - akcionāru kapitāla saraksts

- # 10 - Akciju nesamaksātais grafiks

- # 11 - naudas plūsmas pārskatu aizpildīšana

- # 12 - Ieteicams parādu un procentu grafiks

- Finanšu modelēšanas kurss

- Bezmaksas finanšu modeļi

Ja jūs esat jauns finanšu modelēšanas lietotājs, apskatiet šo rokasgrāmatu par to, kas ir finanšu modelēšana?

Kā veidot finanšu modeli programmā Excel?

Apskatīsim, kā finanšu modelis tiek veidots no nulles. Šī detalizētā finanšu modelēšanas rokasgrāmata sniegs jums soli pa solim norādījumus par finanšu modeļa izveidi. Šajā finanšu modelēšanas rokasgrāmatā galvenā pieeja ir modulāra. Modulārā pieeja būtībā nozīmē to, ka mēs veidojam galvenos pārskatus, piemēram, ienākumu pārskatu, bilanci un naudas plūsmas, izmantojot dažādus moduļus / grafikus. Galvenā uzmanība ir jāsagatavo katrs paziņojums soli pa solim un pēc atbalsta pabeigšanas jāsavieno visi atbalsta grafiki galvenajiem paziņojumiem. Es varu saprast, ka šobrīd tas var nebūt skaidrs, tomēr jūs sapratīsit, ka tas ir ļoti viegli, kad mēs virzāmies uz priekšu. Zemāk varat redzēt dažādus finanšu modelēšanas grafikus / moduļus -

Lūdzu, ņemiet vērā sekojošo:

- Galvenie pārskati ir ienākumu pārskats, bilance un naudas plūsmas.

- Papildu grafiki ir nolietojuma grafiks, apgrozāmo līdzekļu grafiks, nemateriālo ieguldījumu grafiks, akcionāru kapitāla grafiks, citu ilgtermiņa posteņu grafiks, parādu grafiks utt.

- Pēc to pabeigšanas papildu grafiki ir saistīti ar galvenajiem paziņojumiem

- Šajā finanšu modelēšanas rokasgrāmatā mēs izveidosim soli pa solim integrētu Colgate Palmolive finanšu modeli no jauna.

# 1 - finanšu modelēšana programmā Excel - projektējiet vēsturiskos datus

Finanšu modelēšanas rokasgrāmatas pirmais solis ir Vēstures sagatavošana.

1.A darbība - lejupielādējiet Colgate 10K pārskatus

“Finanšu modeļi ir sagatavoti izcilībā, un pirmie soļi sākas ar zināšanām, kā nozarei veicies pēdējos gados. Izpratne par pagātni var sniegt mums vērtīgu ieskatu saistībā ar uzņēmuma nākotni. Tāpēc pirmais solis ir lejupielādēt visus uzņēmuma finanšu datus un tos pašus aizpildīt Excel lapā. Programmai Colgate Palmolive varat lejupielādēt Colgate Palmolive gada pārskatus viņu attiecībās ar ieguldītājiem.  Noklikšķinot uz “Gada pārskats”, jūs atradīsit logu, kā parādīts zemāk -

Noklikšķinot uz “Gada pārskats”, jūs atradīsit logu, kā parādīts zemāk -

1.B solis - izveidojiet vēsturisko finanšu pārskatu darblapu

- Lejupielādējot 2013. gada 10 000, ņemiet vērā, ka ir pieejami tikai divu gadu finanšu pārskatu dati. Tomēr finanšu modelēšanas programmā excel ieteicamajai datu kopai ir jābūt pēdējo 5 gadu finanšu pārskatiem. Lūdzu, lejupielādējiet gada pārskata pēdējos 3 gadus un aizpildiet vēsturisko.

- Daudzas reizes šie uzdevumi šķiet pārāk garlaicīgi un nogurdinoši, jo, lai formatētu un ievietotu Excel vēlamajā formātā, var paiet daudz laika un enerģijas.

- Tomēr nevajadzētu aizmirst, ka tas ir darbs, kas katram uzņēmumam jāveic tikai vienu reizi, kā arī vēsturisko datu aizpildīšana palīdz analītiķim izprast tendences un finanšu pārskatu.

- Tāpēc, lūdzu, neizlaidiet to, lejupielādējiet datus un aizpildiet tos (pat ja jums šķiet, ka tas ir ēzeļa darbs ;-))

Ja vēlaties izlaist šo darbību, šeit varat tieši lejupielādēt Colgate Palmolive vēsturisko modeli.

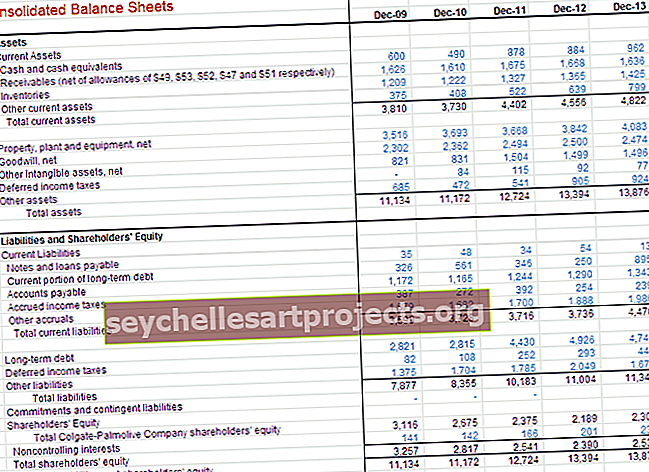

Colgate ienākumu deklarācija ar apdzīvotām vēsturēm

Colgate bilances vēsturiskie dati

# 2 - attiecību analīze

Otrais solis finanšu modelēšanā programmā Excel ir veikt attiecību analīzi.

Finanšu modelēšanas apgūšanas atslēga programmā Excel ir spēja veikt fundamentālu analīzi. Ja fundamentālā analīze vai koeficienta analīze jums ir kaut kas jauns, iesaku mazliet izlasīt internetā. Es plānoju veikt padziļinātu attiecību analīzi vienā no maniem gaidāmajiem ierakstiem, tomēr šeit ir īss Colgate Palmolive koeficientu pārskats

SVARĪGI - Lūdzu, ņemiet vērā, ka es esmu atjauninājis Colgate Ratio analīzi atsevišķā ierakstā. Lūdzu, apskatiet šo visaptverošo attiecību analīzi.

2.A solis - Colgate vertikālā analīze

Peļņas vai zaudējumu aprēķinā vertikālā analīze ir universāls rīks, lai noteiktu uzņēmuma relatīvo darbību gadu no gada izmaksu un rentabilitātes ziņā. Tas vienmēr jāiekļauj kā daļa no jebkuras finanšu analīzes. Šeit tiek aprēķināti procenti attiecībā pret neto apgrozījumu, kas tiek uzskatīti par 100%. Šos vertikālās analīzes pasākumus peļņas vai zaudējumu aprēķinā bieži dēvē par peļņas analīzi, jo tas dod atšķirīgu peļņu salīdzinājumā ar pārdošanas apjomu.

Vertikālās analīzes rezultāti

- Peļņas norma ir palielinājusies par 240 bāzes punktiem no 56,2% 2007. gadā līdz 58,6% 2013. gadā. Tas galvenokārt saistīts ar samazinātajām pārdošanas izmaksām

- Pamatdarbības peļņa vai EBIT arī uzrādīja uzlabotas peļņas normas, tādējādi palielinoties no 19,7% 2007. gadā līdz 22,4% 2012. gadā (pieaugums par 70 bāzes punktiem). Tas bija saistīts ar vispārējo un administratīvo pārdošanas izmaksu samazināšanos. Tomēr ņemiet vērā, ka 2013. gada EBIT starpība samazinājās līdz 20.4%, palielinoties “Citi izdevumi”. Pārbaudiet arī atšķirību starp EBIT un EBITDA

- Neto peļņas norma pieauga no 12,6% 2007. gadā līdz 14,5% 2012. gadā. Tomēr peļņas norma 2013. gadā samazinājās līdz 12,9%, galvenokārt pateicoties “citu izdevumu” pieaugumam.

- Peļņa uz akciju ir nepārtraukti pieaugusi no 2007. finanšu gada līdz 2012. finanšu gadam. Tomēr FY2013 EPS bija neliels kritums

- Ņemiet vērā arī to, ka nolietojums un amortizācija ir atsevišķi norādīti ienākumu pārskatā. Tas ir iekļauts pārdošanas izmaksās

2.B solis - Colgate horizontālā analīze

Horizontālā analīze ir metode, ko izmanto, lai novērtētu tendences laika gaitā, aprēķinot procentuālo pieaugumu, salīdzinot ar bāzes gadu. Tas nodrošina analītisku saikni starp kontiem, kas aprēķināti dažādos datumos, izmantojot valūtu ar atšķirīgu pirktspēju. Faktiski šī analīze indeksē kontus un salīdzina to attīstību laika gaitā. Tāpat kā vertikālās analīzes metodikā, parādīsies jautājumi, kas jāizpēta un jāpapildina ar citām finanšu analīzes metodēm. Galvenā uzmanība tiek pievērsta problēmu simptomu meklēšanai, kurus var diagnosticēt, izmantojot papildu paņēmienus.

Apskatīsim Kolgate horizontālo analīzi

Horizontālās analīzes rezultāti

- Mēs redzam, ka neto pārdošanas apjoms 2013. gadā ir pieaudzis par 2,0%.

- Ņemiet vērā arī pārdošanas izmaksu tendenci, mēs redzam, ka tie nav pieauguši tādā pašā proporcijā kā pārdošanas apjomi.

- Šie novērojumi ir ļoti ērti, kamēr mēs veicam finanšu modelēšanu programmā Excel

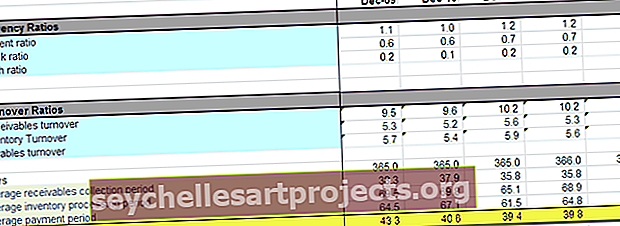

2.C solis - Colgate likviditātes rādītāji

- Likviditātes rādītāji mēra uzņēmuma likvīdāko aktīvu (tos, kurus vieglāk var pārvērst skaidrā naudā) saistību ar īstermiņa saistībām. Visizplatītākie likviditātes rādītāji ir: Pašreizējais koeficients Skābes testa (vai ātro aktīvu) koeficients Naudas rādītāji

- Apgrozījuma rādītāji, piemēram, debitoru parādu apgrozījums, krājumu apgrozījums un kreditoru apgrozījums

Galvenie likviditātes rādītāju galvenie momenti

- Pašreizējais Colgate koeficients visos gados ir lielāks par 1,0. Tas nozīmē, ka apgrozāmie aktīvi ir lielāki par īstermiņa saistībām un varbūt Colgate ir pietiekama likviditāte

- Ātrā Colgate attiecība ir robežās no 0,6 līdz 0,7, tas nozīmē, ka Colgates Cash un Marketable vērtspapīri var maksāt pat 70% no pašreizējām saistībām. Izskatās, ka Colgate situācija ir saprātīga.

- Skaidras naudas piedziņas cikls ir samazinājies no 43 dienām 2009. gadā līdz 39 dienām 2013. gadā. Tas galvenokārt ir saistīts ar debitoru parādu piedziņas perioda samazinājumu.

Apskatiet arī šo detalizēto rakstu par skaidras naudas konvertēšanas ciklu

2.D solis - Colgate darbības rentabilitātes rādītāji

Rentabilitātes koeficienti - uzņēmuma spēja gūt peļņu attiecībā pret pārdošanas apjomu, aktīviem un pašu kapitālu

Galvenie akcenti - Colgate rentabilitātes koeficienti

Kā redzam no iepriekš minētās tabulas, Colgate ROE ir tuvāka par 100%, kas nozīmē lielu atdevi kapitāla turētājiem.

2. solis - Colgate riska analīze

Veicot riska analīzi, mēs cenšamies novērtēt, vai uzņēmumi spēs samaksāt īstermiņa un ilgtermiņa saistības (parādus). Mēs aprēķinām aizņemto līdzekļu īpatsvaru, kas koncentrējas uz aktīvu pietiekamību vai ieguvi no aktīviem. Attiecības, kas tiek apskatītas, ir

- Parāda un pašu kapitāla attiecība

- Parādu attiecība

- Procentu seguma koeficients

- Parāda un pašu kapitāla attiecība ir nepārtraukti palielinājusies līdz augstākam līmenim - 2,23x. Tas nozīmē paaugstinātu finanšu sviras efektu un riskus tirgū

- Tomēr procentu seguma koeficients ir ļoti augsts, kas nozīmē mazāku procentu maksājumu kavējuma risku.

# 3 - Finanšu modelēšana programmā Excel - Ienākumu deklarācijas projektēšana

Trešais solis finanšu modelēšanā ir prognozēt ienākumu deklarāciju, kur mēs sāksim ar pārdošanas vai ieņēmumu posteņu modelēšanu.

3.A solis - ieņēmumu prognozes

Lielākajai daļai uzņēmumu ieņēmumi ir galvenais ekonomisko rādītāju virzītājspēks. Ļoti svarīgi ir labi izstrādāts un loģisks ieņēmumu modelis, kas precīzi atspoguļo ieņēmumu plūsmas veidu un apjomus. Ir tik daudz veidu, kā noformēt ieņēmumu grafiku, cik ir uzņēmumu. Daži izplatīti veidi ietver:

- Pārdošanas izaugsme: Pārdošanas pieauguma pieņēmums katrā periodā nosaka izmaiņas salīdzinājumā ar iepriekšējo periodu. Šī ir vienkārša un bieži izmantota metode, taču tā nesniedz ieskatu par izaugsmes komponentiem vai dinamiku.

- Inflācijas un apjoma / sajaukuma efekti: vienkārša pieņēmuma vietā tiek izmantots cenu inflācijas koeficients un apjoma koeficients. Šī noderīgā pieeja ļauj modelēt fiksētās un mainīgās izmaksas vairāku produktu uzņēmumos un ņem vērā cenu un apjoma izmaiņas.

- Vienības apjoms, apjoma izmaiņas, vidējā cena un cenas izmaiņas: šī metode ir piemērota uzņēmumiem, kuriem ir vienkāršs produktu sastāvs; tas ļauj analizēt vairāku galveno mainīgo ietekmi.

- Dolāra tirgus lielums un izaugsme: tirgus daļa un daļas izmaiņas - noderīgi gadījumos, kad ir pieejama informācija par tirgus dinamiku un ja šie pieņēmumi, visticamāk, būs lēmuma pieņemšanā. Piemēram, telekomunikāciju nozare

- Vienības tirgus lielums un izaugsme: Tas ir detalizētāk nekā iepriekšējais gadījums un ir noderīgs, ja cenu noteikšana tirgū ir galvenais mainīgais. (Uzņēmumam, piemēram, ar cenu diskontēšanas stratēģiju vai labākās šķirnes augstākās klases nišas spēlētāju), piemēram, luksus automašīnu tirgus

- Apjoma jauda, jaudas izmantošanas līmenis un vidējā cena: Šie pieņēmumi var būt svarīgi uzņēmumiem, kur ražošanas jaudai ir liela nozīme lēmuma pieņemšanā. (Piemēram, iegādājoties papildu jaudu, vai lai noteiktu, vai paplašināšanai būtu nepieciešami jauni ieguldījumi.)

- Produktu pieejamība un cenas

- Ieņēmumus noteica ieguldījumi kapitālā, mārketingā vai pētniecībā un attīstībā

- Ieņēmumi, kuru pamatā ir instalētā bāze (detaļu, vienreiz lietojamo priekšmetu, servisa un papildinājumu pārdošanas turpināšana utt.). Piemēri ietver klasiskus skuvekļa uzņēmumus un tādus uzņēmumus kā datori, kur ir svarīga pakalpojumu, programmatūras un jauninājumu pārdošana. Instalētās bāzes modelēšana ir atslēga (jauni bāzes papildinājumi, bāzes nodilums, nepārtraukti ieņēmumi uz vienu klientu utt.).

- Pamatojoties uz darbiniekiem: Piemēram, profesionālo pakalpojumu firmu vai pārdošanas uzņēmumu, piemēram, brokeru, ieņēmumi. Modelēšanā galvenā uzmanība jāpievērš neto personālam, ieņēmumiem uz vienu darbinieku (bieži vien pamatojoties uz rēķināmajām stundām). Detalizētāki modeļi ietvers vecumu un citus faktorus, kas ietekmē cenu noteikšanu.

- Veikalu, objektu vai kvadrātmetru bāzes: mazumtirdzniecības uzņēmumi bieži tiek modelēti, pamatojoties uz veikaliem (vecie veikali plus jauni veikali katru gadu) un ieņēmumiem uz vienu veikalu.

- Pamatojoties uz noslogojuma koeficientu: šī pieeja ir piemērojama aviokompānijām, viesnīcām, kinoteātriem un citiem uzņēmumiem ar zemām robežizmaksām.

Colgate ieņēmumu prognozēšana

Tagad apskatīsim Colgate 10K 2013 pārskatu. Mēs atzīmējam, ka peļņas vai zaudējumu aprēķinā Colgate nav sniegusi segmentu informāciju, tomēr kā papildinformāciju Colgate ir sniegusi dažas detaļas par segmentiem sadaļā Page 87  Source - Colgate 2013 - 10K, 86. lpp.

Source - Colgate 2013 - 10K, 86. lpp.

Tā kā mums nav papildu informācijas par segmentiem, mēs prognozēsim turpmāko Colgate pārdošanas apjomu, pamatojoties uz šiem pieejamajiem datiem. Lai iegūtu prognozes, mēs izmantosim pārdošanas pieauguma pieeju segmentos. Lūdzu, skatiet zemāk redzamo attēlu. Katram segmentam esam aprēķinājuši pieauguma tempu salīdzinājumā ar iepriekšējo gadu.  Tagad mēs varam pieņemt pārdošanas apjoma pieauguma procentuālo daļu, pamatojoties uz vēsturiskajām tendencēm, un prognozēt ieņēmumus katrā segmentā. Kopējie neto pārdošanas apjomi ir iekšķīgas, personīgās un mājas aprūpes un mājdzīvnieku uztura segmenta kopsumma .

Tagad mēs varam pieņemt pārdošanas apjoma pieauguma procentuālo daļu, pamatojoties uz vēsturiskajām tendencēm, un prognozēt ieņēmumus katrā segmentā. Kopējie neto pārdošanas apjomi ir iekšķīgas, personīgās un mājas aprūpes un mājdzīvnieku uztura segmenta kopsumma .

3.B solis - izmaksu prognozes

- Ieņēmumu procentuālā daļa: vienkārša, bet nepiedāvā ieskatu par jebkādu sviru (apjoma ekonomiju vai fiksēto izmaksu slogu

- Izmaksas, kas nav amortizācija procentos no ieņēmumiem un nolietojums pēc atsevišķa grafika: Šī pieeja vairumā gadījumu ir patiešām minimālā pieļaujamā un ļauj veikt tikai daļēju darbības sviras analīzi.

- Mainīgās izmaksas, pamatojoties uz ieņēmumiem vai apjomu, nemainīgās izmaksas, pamatojoties uz vēsturiskajām tendencēm, un nolietojums pēc atsevišķa grafika: Šī pieeja ir minimālā, kas nepieciešama rentabilitātes analīzei, pamatojoties uz vairākiem ieņēmumu scenārijiem

Colgate izmaksu prognozes

Lai aprēķinātu izmaksas, noderēs iepriekš veiktā vertikālā analīze. Apskatīsim vertikālo analīzi -

- Tā kā mēs jau esam prognozējuši pārdošanas apjomu, visas pārējās izmaksas ir dažas no šīm pārdošanas daļām.

- Pieeja ir ņemt vadlīnijas no vēsturiskajām izmaksu un izdevumu rezervēm un pēc tam prognozēt nākotnes rezervi.

- Piemēram, pārdošanas izmaksas pēdējos 5 gadus bija robežās no 41% līdz 42%. Uz šī pamata mēs varam aplūkot rezervju prognozēšanu.

- Tāpat arī pārdošanas, vispārējie un administratīvie izdevumi vēsturiski ir bijuši robežās no 34% līdz 36%. Uz šī pamata mēs varam pieņemt turpmāko PVA izmaksu rezervi. Tāpat mēs varam turpināt citu izdevumu kopumu.

Izmantojot iepriekš minētās robežas, mēs varam atrast faktiskās vērtības, veicot atpakaļ aprēķinus.

Izmantojot iepriekš minētās robežas, mēs varam atrast faktiskās vērtības, veicot atpakaļ aprēķinus.

Lai aprēķinātu uzkrājumus nodokļiem, mēs izmantojam efektīvās nodokļa likmes pieņēmumu

Lai aprēķinātu uzkrājumus nodokļiem, mēs izmantojam efektīvās nodokļa likmes pieņēmumu

- Ņemiet vērā arī to, ka mēs neaizpildām rindu “Procentu izdevumi (ienākumi)”, jo vēlāk mēs pārskatīsim ienākumu deklarāciju.

- Procentu izdevumi un procentu ienākumi.

- Mēs arī neesam aprēķinājuši nolietojumu un amortizāciju, kas jau ir iekļauta pārdošanas izmaksās.

- Tas aizpilda ienākumu deklarāciju (vismaz pagaidām!)

# 4 - finanšu modelēšana - apgrozāmo līdzekļu grafiks

Tagad, kad mēs esam pabeiguši ienākumu deklarāciju, finanšu modelēšanas ceturtais solis ir aplūkot apgrozāmo līdzekļu grafiku.

Tālāk ir norādītas darbības, kas jāievēro, lai aprēķinātu apgrozāmo līdzekļu sarakstu

4.A solis - sasaistiet neto pārdošanas apjomus un pārdošanas izmaksas

4.B solis - uzziniet bilances datus, kas saistīti ar apgrozāmo kapitālu

- Atsauces uz iepriekšējiem datiem no bilances

- Aprēķiniet neto apgrozāmo kapitālu

- Sasniedziet apgrozāmo līdzekļu palielinājumu / samazinājumu

- Ņemiet vērā, ka apgrozāmajā kapitālā mēs neesam iekļāvuši īstermiņa parādu un naudu un naudas ekvivalentus. Mēs atsevišķi risināsim parādu un naudu un tās ekvivalentus.

4.C solis - aprēķiniet apgrozījuma koeficientus

- Aprēķiniet vēsturiskās attiecības un procentus

- Izmantojiet beigu vai vidējo atlikumu

- Abi ir pieņemami, jo tiek saglabāta ilgstoša konsistence

4.D solis - aizpildiet pieņēmumus par apgrozāmo līdzekļu nākotnes posteņiem

- Daži vienumi bez acīmredzama draivera parasti tiek pieņemti nemainīgās summās

- Pārliecinieties, vai pieņēmumi ir pamatoti un atbilst uzņēmējdarbībai

4.E solis - prognozējiet nākotnes apgrozāmā kapitāla atlikumus

4.F solis - aprēķiniet apgrozāmā kapitāla izmaiņas

- Sasniedziet naudas plūsmas, pamatojoties uz atsevišķiem rindu posteņiem

- Pārliecinieties, vai zīmes ir precīzas!

4G solis - sasaistiet prognozēto apgrozāmo kapitālu ar bilanci

4. solis. Saistiet apgrozāmos līdzekļus ar naudas plūsmas pārskatu

# 5 - finanšu modelēšana programmā Excel - nolietojuma grafiks

Pabeidzot apgrozāmo līdzekļu grafiku, nākamais solis šajā finanšu modelēšanā ir Kolgāta zemesraga projekts un tiek parādīti nolietojuma un aktīvu rādītāji.  Colgate 2013 - 10K, 49. lpp

Colgate 2013 - 10K, 49. lpp

- Nolietojums un amortizācija nav norādīta kā atsevišķa pozīcija, tomēr tā ir iekļauta pārdošanas izmaksās

- Šādos gadījumos, lūdzu, ieskatieties naudas plūsmas pārskatos, kur atradīsit nolietojuma un amortizācijas izdevumus. Ņemiet vērā arī to, ka šie skaitļi ir 1) nolietojums 2) amortizācija. Tātad, kāds ir nolietojuma numurs?

- IAL beigu atlikums = sākuma bilance + Capex - nolietojums - aktīvu pārdošanas korekcija (BASE vienādojums)

5. solis - saistiet neto pārdošanas rādītājus amortizācijas grafikā

- Iestatiet rindas vienumus

- Atsauce uz neto pārdošanas apjomu

- Iepriekšējo kapitālo izdevumu ievadīšana

- Ierašanās Capex procentos no neto pārdošanas

5.B solis - prognozējiet kapitāla izdevumu posteņus

- Lai prognozētu kapitālos izdevumus, pastāv dažādas pieejas. Viena izplatīta pieeja ir aplūkot paziņojumus presei, vadības prognozes, MD&A, lai izprastu uzņēmuma viedokli par turpmākajiem kapitālajiem izdevumiem

- Ja uzņēmums ir sniedzis vadlīnijas par turpmākajiem kapitālajiem izdevumiem, tad šos skaitļus varam ņemt tieši.

- Tomēr, ja Capex numuri nav tieši pieejami, tad mēs to varam rupji aprēķināt, izmantojot Capex kā% no pārdošanas (kā darīts zemāk)

- Izmantojiet savu vērtējumu, balstoties uz nozares zināšanām un citiem saprātīgiem faktoriem

5.C solis - atsauce uz iepriekšējo informāciju

- Mēs izmantosim beigu atlikumu IAL = sākuma bilance + Capex - nolietojums - aktīvu pārdošanas korekcija (BASE vienādojums)

- Pārkārtojumu, aktīvu pārdošanas utt. Dēļ ir ļoti grūti saskaņot iepriekšējos PP&E

- Tāpēc ieteicams nesaskaņot iepriekšējos IAL, jo tas var radīt zināmas neskaidrības.

Colgate nolietojuma politika

- Mēs atzīmējam, ka Colgate nav skaidri norādījis detalizētu aktīvu sadalījumu. Viņi drīzāk ir apvienojuši visus aktīvus zemē, celtniecībā, mašīnās un citā aprīkojumā

- Mašīnām un iekārtām tiek nodrošināts arī kalpošanas laiks. Šajā gadījumā mums būs jāveic daži minējumi, lai sasniegtu aktīvu vidējo lietderīgās lietošanas laiku

- Arī “Citas iekārtas” nav sniegtas norādes par kalpošanas laiku. Mums būs jānovērtē citu iekārtu lietderīgās lietošanas laiks

Colgate 2013 - 10K, 55. lpp

Colgate 2013 - 10K, 55. lpp

Zemāk ir sniegta informācija par 2012. un 2013. gada pamatlīdzekļiem

Colgate 2013 - 10K, 91. lpp

5.D solis - novērtējiet pamatlīdzekļu (IAL) sadalījumu

- Pirmkārt, atrodiet pašreizējā IAL (2013) aktīvu svaru

- Mēs pieņemsim, ka šie 2013. gada IAL aktīvu svari turpināsies arī turpmāk

- Mēs izmantojam šo aktīvu svaru, lai aprēķinātu aprēķināto kapitālo izdevumu sadalījumu

5. solis - Novērtējiet aktīvu nolietojumu

- Lūdzu, ņemiet vērā, ka mēs neaprēķinām zemes nolietojumu, jo zeme nav amortizējams aktīvs

- Lai aprēķinātu ēkas uzlabojumu nolietojumu, vispirms izmantojam zemāk redzamo struktūru.

- Nolietojums šeit ir sadalīts divās daļās: 1) nolietojums no ēkas uzlabošanas aktīviem, kas jau ir uzskaitīts bilances lapā 2) nolietojums no nākotnes ēkas uzlabojumiem

- Aprēķinot nolietojumu no aktīvā uzskaitītajiem ēkas uzlabojumiem, mēs izmantojam vienkāršo nolietojuma tiešās līnijas metodi

- Lai aprēķinātu nākotnes nolietojumu, vispirms mēs transponējam Capex, izmantojot funkciju TRANSPOSE programmā Excel

- Mēs aprēķinām nolietojumu no aktīvu ieguldījuma no katra gada

- Arī pirmā gada nolietojums tiek dalīts ar 2, jo mēs pieņemam, ka gada vidū tiek piemērota aktīvu izvietošana

Ēku uzlabojumu kopējais nolietojums = nolietojums no ēkas uzlabošanas aktīviem, kas jau ir uzskaitīti bilancē + nākotnes nolietojums. Ēkas uzlabojumi

Ēku uzlabojumu kopējais nolietojums = nolietojums no ēkas uzlabošanas aktīviem, kas jau ir uzskaitīti bilancē + nākotnes nolietojums. Ēkas uzlabojumi  Iepriekš aprakstīto nolietojuma aprēķināšanas procesu izmanto, lai aprēķinātu 1) ražošanas iekārtu un mašīnu un 2) citu iekārtu kā nolietojumu. parādīts zemāk.

Iepriekš aprakstīto nolietojuma aprēķināšanas procesu izmanto, lai aprēķinātu 1) ražošanas iekārtu un mašīnu un 2) citu iekārtu kā nolietojumu. parādīts zemāk.

Cita veida aprīkojums

Colgate kopējais nolietojums = nolietojums (ēkas uzlabojumi) + nolietojums (iekārtas un aprīkojums) + nolietojums (citas iekārtas).

Colgate kopējais nolietojums = nolietojums (ēkas uzlabojumi) + nolietojums (iekārtas un aprīkojums) + nolietojums (citas iekārtas). Kad mēs esam noskaidrojuši kopējos nolietojuma rādītājus, mēs to varam ievietot BASE vienādojumā, kā parādīts zemāk

Kad mēs esam noskaidrojuši kopējos nolietojuma rādītājus, mēs to varam ievietot BASE vienādojumā, kā parādīts zemāk

- Tādējādi mēs iegūstam Ending Net PP&E rādītājus par katru gadu

5.F solis - saistiet neto PP&E ar bilanci

# 6 - amortizācijas grafiks

Sestais solis šajā finanšu modelēšanā programmā Excel ir amortizācijas prognozēšana. Šeit jāņem vērā divas plašas kategorijas - 1) nemateriālā vērtība un 2) citi nemateriālie aktīvi.

6.A solis - nemateriālās vērtības prognozēšana

Colgate 2013 - 10K, 61. lpp

Colgate 2013 - 10K, 61. lpp

- Nemateriālā vērtība tiek iekļauta bilancē, kad uzņēmums iegādājas citu uzņēmumu. Parasti ir ļoti grūti prognozēt nemateriālo vērtību nākamajiem gadiem.

- Tomēr uz nemateriālo vērtību katru gadu tiek veikti vērtības samazināšanās testi, kurus veic pats uzņēmums. Analītiķi nevar veikt šādus testus un sagatavot traucējumu aplēses

- Lielākā daļa analītiķu neplāno nemateriālo vērtību, viņi tikai uztur to nemainīgu, un to mēs darīsim arī mūsu gadījumā.

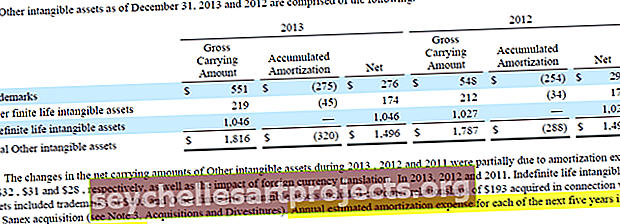

6.B solis - citu nemateriālo aktīvu prognozēšana

- Kā atzīmēts Colgate 10K ziņojumā, lielākā daļa ierobežotā mūža nemateriālā ir saistīta ar Sanex iegādi

- “Papildinājumus nemateriālajiem aktīviem” arī ir ļoti grūti projektēt

- Colgate 10K pārskats sniedz mums sīkāku informāciju par nākamajiem 5 gadu amortizācijas izdevumiem.

- Šīs aplēses izmantosim mūsu finanšu modelī

Colgate 2013 - 10K, 61. lpp

Colgate 2013 - 10K, 61. lpp

Colgate 2013 - 10K, 61. lpp

Colgate 2013 - 10K, 61. lpp

6.C solis - neto nemateriālo aktīvu beigšana ir saistīta ar sadaļu “Citi nemateriālie aktīvi”

6.D solis - saistiet nolietojumu un amortizāciju ar naudas plūsmas pārskatiem

6. solis - sasaistiet Capex un nemateriālo ieguldījumu ar naudas plūsmas pārskatiem

# 7 - cits ilgtermiņa grafiks

Nākamais solis šajā finanšu modelēšanā ir sagatavot citu ilgtermiņa grafiku. Tas ir grafiks, ko mēs sagatavojam “kreisajiem pārpalikumiem”, kuriem nav konkrētu draiveru prognozēšanai. Colgate gadījumā pārējie ilgtermiņa posteņi (atlikušie atlikumi) bija atliktie ienākuma nodokļi (saistības un aktīvi), citi aktīvi un citas saistības.

7.A solis - atsaucieties uz bilances vēsturiskajiem datiem

Aprēķiniet arī izmaiņas šajos punktos.

7.B solis - prognozējiet ilgtermiņa aktīvus un saistības

- Saglabājiet ilgtermiņa vienumus nemainīgus prognozētos gadus, ja nav redzamu draiveru

- Saistiet prognozētos ilgtermiņa posteņus ar bilanci, kā parādīts zemāk

7.C solis - citu ilgtermiņa priekšmetu atsaukšana uz bilanci

7.D solis - saistiet ilgtermiņa posteņus ar naudas plūsmas pārskatu

Lūdzu, ņemiet vērā, ka, ja mēs ilgtermiņa aktīvus un saistības esam turējuši nemainīgu, tad naudas plūsmas pārskatā plūstošās izmaiņas būtu nulles.

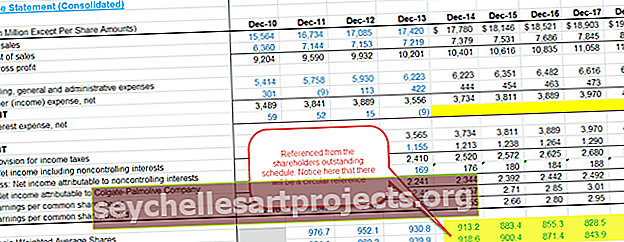

# 8 - finanšu modelēšana programmā Excel - ienākumu deklarācijas aizpildīšana

- Pirms mēs turpināsim virzīties tālāk šajā Excel balstītajā finanšu modelēšanā, mēs faktiski atgriezīsimies un pārskatīsim ienākumu deklarāciju

- Aizpildiet vēsturisko vidējo svērto akciju un vidējo svērto akciju skaitu

- Šie skaitļi ir pieejami Colgate 10K pārskatā

8.A solis - atsauce uz pamata un atšķaidītajām akcijām

Šajā posmā pieņemsim, ka pamata un atšķaidīto akciju skaits nākotnē paliks tāds pats kā 2013. gadā.

8.B solis - aprēķiniet pamata un atšķaidīto peļņu par akciju

Līdz ar to mēs esam gatavi pāriet uz nākamo grafiku, ti, akcionāru kapitāla grafiku.

# 9 - finanšu modelēšana - akcionāru kapitāla saraksts

Nākamais solis šajā finanšu apmācībā programmā Excel apmācība ir aplūkot akcionāru kapitāla grafiku. Šī grafika galvenais mērķis ir projektēt ar pašu kapitālu saistītus priekšmetus, piemēram, pašu kapitālu, dividendes, akciju atpirkšanu, opciju ienākumus utt.  Colgate 10K ziņojumā ir sniegta sīkāka informācija par parasto akciju un pašu kapitāla aktivitātēm pēdējos gados, kā parādīts zemāk.

Colgate 10K ziņojumā ir sniegta sīkāka informācija par parasto akciju un pašu kapitāla aktivitātēm pēdējos gados, kā parādīts zemāk.  Colgate 2013 - 10K, 68. lpp

Colgate 2013 - 10K, 68. lpp

9.A solis - akciju atpirkšana: aizpildiet vēsturiskos skaitļus

- Vēsturiski Colgate ir atpircis akcijas, kā mēs redzam grafiku iepriekš.

- Excel lapā ierakstiet Colgate akciju atpirkšanu (miljonos).

- Saistiet vēsturisko atšķaidīto EPS no ienākumu deklarācijas

- Atpirktā summa ir jāatsauc no naudas plūsmas pārskatiem

Apskatiet arī paātrināto akciju atpirkšanu

9.B solis - akciju atpirkšana: aprēķiniet PE vairākkārtēju (EPS vairākkārtēju)

- Aprēķiniet netiešo vidējo cenu, par kādu Colgate vēsturiski ir veikusi akciju atpirkšanu. To aprēķina kā atpirkto summu / akciju skaitu

- Aprēķiniet PE vairākkārtēju = netiešo akcijas cenu / EPS

9. solis - akciju atpirkšana: atrodiet atpirkto Colgate akciju

Colgate nav oficiāli paziņojis, cik akcijas viņi plāno atpirkt. Vienīgā informācija, ka viņu 10K pārskata akcijas ir tā, ka viņi ir atļāvuši atpirkt līdz 50 miljoniem akciju.  Colgate 2013 - 10K, 35. lpp

Colgate 2013 - 10K, 35. lpp

- Lai atrastu atpirkto akciju skaitu, mums jāpieņem Akciju atpirkšanas summa. Pamatojoties uz vēsturisko atpirkšanas summu, es uzskatu, ka šis skaitlis visiem nākamajiem gadiem ir 1500 miljoni ASV dolāru.

- Lai atrastu atpirkto akciju skaitu, mums ir nepieciešama potenciālā atpirkšanas paredzamā netiešā akciju cena.

- Netiešā akcijas cena = pieņemtais PE multiplekss EPS

- Nākotnes atpakaļpirkšanas PE var pieņemt, pamatojoties uz vēsturiskajām tendencēm. Mēs atzīmējam, ka Colgate ir atpircis akcijas ar vidējo PE diapazonu 17x - 25x

- Tālāk ir sniegts Reuters momentuzņēmums, kas palīdz mums apstiprināt Colgate PE diapazonu

www.reuters.com

www.reuters.com

- Mūsu gadījumā es esmu pieņēmis, ka visi turpmākie Colgate pirkumi būs ar PE reizinājumu 19x.

- Izmantojot 19x PE, mēs varam atrast netiešo cenu = EPS x 19

- Tagad, kad esam atraduši netiešo cenu, mēs varam atrast atpirkto akciju skaitu = USD summa, kas izmantota atpirkšanai / netiešā cena

9.D solis - akciju opcijas: aizpildiet vēsturiskos datus

- Pēc pamatkapitāla un pašu kapitāla kopsavilkuma mēs zinām katru gadu izmantoto iespēju skaitu.

Turklāt mums ir arī opcijas ieņēmumi no naudas plūsmas pārskatiem (aptuveni)

Turklāt mums ir arī opcijas ieņēmumi no naudas plūsmas pārskatiem (aptuveni)

- Līdz ar to mums vajadzētu būt iespējai atrast efektīvo sākuma cenu

Colgate 2013 - 10K, 53. lpp

Colgate 2013 - 10K, 53. lpp

Ņemiet vērā arī to, ka akciju opciju līguma termiņš ir seši gadi un tās ir ilgākas par trim gadiem.  Colgate 2013 - 10K, 69. lpp

Colgate 2013 - 10K, 69. lpp

Izmantojot šos datus, mēs aizpildām opciju datus, kā norādīts zemāk.  Mēs arī atzīmējam, ka vidējā svērtā akciju opciju sākuma cena 2013. gadā bija 42 ASV dolāri un izmantojamo opciju skaits bija 24,151 miljons

Mēs arī atzīmējam, ka vidējā svērtā akciju opciju sākuma cena 2013. gadā bija 42 ASV dolāri un izmantojamo opciju skaits bija 24,151 miljons  Colgate 2013 - 10K, 70. lpp.

Colgate 2013 - 10K, 70. lpp.

9E solis - Akciju opcijas: atrodiet opciju

Ievietojot šos skaitļus mūsu opciju datos zemāk, mēs atzīmējam, ka opcijas ieņēmumi ir USD 1,014 miljardi

9.F solis - Akciju opcijas: prognozētie ierobežoto krājumu vienību dati

Papildus akciju opcijām darbiniekiem tiek piešķirtas ierobežotas akciju vienības ar vidējo svērto periodu 2,2 gadi.  Colgate 2013 - 10K, Page 81

Colgate 2013 - 10K, Page 81

Šo datu aizpildīšana opciju datu kopā  . Vienkāršības labad mēs neesam paredzējuši opciju emisiju (es zinu, ka tas nav pareizs pieņēmums, tomēr datu trūkuma dēļ es turpmāk vairs neuzņemos iespēju emisijas. Mēs tikko izmantojām tie ir nulle, kā uzsvērts iepriekš pelēkajā zonā. Turklāt tiek prognozēts, ka turpmāk ierobežoto krājumu vienības būs 2,0 miljoni.

. Vienkāršības labad mēs neesam paredzējuši opciju emisiju (es zinu, ka tas nav pareizs pieņēmums, tomēr datu trūkuma dēļ es turpmāk vairs neuzņemos iespēju emisijas. Mēs tikko izmantojām tie ir nulle, kā uzsvērts iepriekš pelēkajā zonā. Turklāt tiek prognozēts, ka turpmāk ierobežoto krājumu vienības būs 2,0 miljoni.

Apskatiet arī Valsts kases akciju metodi

9G solis - Dividendes: prognozējiet dividendes

- Prognozē aprēķinātās dividendes, izmantojot Dividend Payout ratio

- Fiksētā dividenžu izmaksa par akciju

- No 10K pārskatiem mēs iegūstam visu iepriekšējo informāciju par dividendēm

- Izmantojot informāciju par izmaksātajām dividendēm, mēs varam uzzināt Dividendu izmaksu koeficientu = Kopējais izmaksāto dividenžu / neto ienākums.

- Esmu aprēķinājis Colgate dividenžu izmaksu koeficientu, kā redzams zemāk.

Mēs atzīmējam, ka dividenžu izmaksu koeficients kopumā ir bijis robežās no 50% līdz 60%. Pieņemsim, ka nākamajos gados dividenžu izmaksas koeficients ir 55%.

Mēs atzīmējam, ka dividenžu izmaksu koeficients kopumā ir bijis robežās no 50% līdz 60%. Pieņemsim, ka nākamajos gados dividenžu izmaksas koeficients ir 55%. - Plānoto neto ienākumu varam sasaistīt arī no ienākumu pārskata

- Izmantojot gan prognozēto neto ienākumu, gan dividenžu izmaksu koeficientu, mēs varam atrast kopējās izmaksātās dividendes

Mēs atzīmējam, ka dividenžu izmaksu koeficients kopumā ir bijis robežās no 50% līdz 60%. Pieņemsim, ka nākamajos gados dividenžu izmaksas koeficients ir 55%.

Mēs atzīmējam, ka dividenžu izmaksu koeficients kopumā ir bijis robežās no 50% līdz 60%. Pieņemsim, ka nākamajos gados dividenžu izmaksas koeficients ir 55%.

8. solis - prognozēts pašu kapitāla konts kopumā

Ar akciju atpirkšanas prognozi, ienākumiem no opcijām un izmaksātajām dividendēm mēs esam gatavi aizpildīt akcionāru kapitāla grafiku. Saistiet tos visus, lai atrastu katra gada beigu kapitāla atlikumu, kā parādīts zemāk.

9. solis. Saistiet akcionāru kapitāla beigu daļu ar bilanci

9J solis - Dividendes, akciju atpirkšana un opcijas ir saistītas ar CF

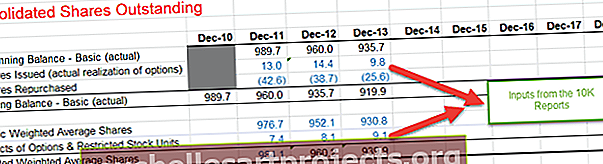

# 10 - Akciju nesamaksātais grafiks

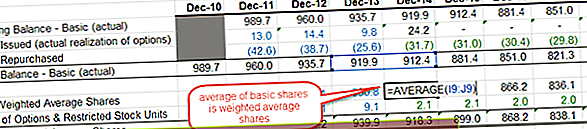

Nākamais solis šajā tiešsaistes finanšu modelēšanā Excel apmācībā ir aplūkot Shares Oustanding Schedule. Kopsavilkums par neapmaksāto akciju grafiku

- Pamata akcijas - faktiskās un vidējās

- Vajadzības gadījumā izmantojiet opciju un kabrioletu iepriekšējās sekas

- Atšķaidītās akcijas - vidēji

- Atsauces akcijas un jaunas akcijas no izmantotajiem opcijām

- Aprēķināt prognozētās pamatakcijas (faktiskās)

- Aprēķiniet vidējās pamatsummas un atšķaidītās akcijas

- Paredzētās akcijas atsauces uz ienākumu pārskatu (atsaukt ienākumu pārskata izveidošanu!)

- Ievades vēsturiskā informācija par neapmaksāto informāciju

- Piezīme : Šis grafiks parasti tiek integrēts kapitāla sarakstā

10. solis - ievadiet vēsturiskos skaitļus no 10K pārskata

- Emitētajām akcijām (faktiskā iespēju realizācija) un atpirktajām akcijām var atsaukties no akcionāru kapitāla grafika

- Turklāt ieguldījums svēra vidējo akciju skaitu un akciju opciju ietekmi vēsturiskajos gados.

10.B solis - saistiet akciju emisijas un atpirkšanu no akciju kapitāla grafika.

Pamata akcijas (beigas) = Pamata akcijas (sākums) + Akciju emisijas - Pārpirktas akcijas.

10.C solis - atrodiet vidējās svērtās akcijas,

- mēs atrodam vidēji divus gadus, kā parādīts zemāk.

- Pievienojiet arī opciju un ierobežoto akciju vienību efektu (atsauces uz akcionāru kapitāla grafiku), lai atrastu atšķaidītās vidējās svērtās akcijas.

10.D solis - saistiet pamata un atšķaidītās svērtās akcijas ar ienākumu pārskatu

- Tagad, kad esam aprēķinājuši atšķaidītās vidējās svērtās akcijas, ir pienācis laiks to pašu atjaunināt ienākumu pārskatā.

- Saistiet prognozētās atšķaidītās vidējās svērtās akcijas ar ienākumu pārskatu, kā parādīts zemāk

Ar to mēs pabeidzam Akciju izslēgšanas grafiku un laiku, lai pārietu uz mūsu nākamo paziņojumu kopu.

# 11 - naudas plūsmas pārskatu aizpildīšana

Mums ir svarīgi pilnībā aizpildīt naudas plūsmas pārskatus, pirms pārejam uz nākamo un galīgo grafiku šajā finanšu modelēšanā, ti, parāda grafiks. Līdz šim posmam ir tikai dažas nepilnīgas lietas

- Ienākumu deklarācija - procentu izdevumi / ienākumi šajā posmā ir nepilnīgi

- Bilance - naudas un parāda posteņi šajā posmā ir nepilnīgi

11.A solis - aprēķiniet naudas plūsmu finansēšanas darbībām

Pārbaudiet arī naudas plūsmu no finansēšanas

11.B solis - atrodiet naudas un naudas ekvivalentu neto pieaugumu (samazinājumu)

11.C solis = aizpildiet naudas plūsmas pārskatus

Atrodiet gada beigu naudu un naudas ekvivalentus gada beigās.

11.D solis - saistiet naudu un tās ekvivalentus ar bilanci.

Tagad mēs esam gatavi rūpēties par savu pēdējo un pēdējo grafiku, ti, parādu un procentu grafiku

Tagad mēs esam gatavi rūpēties par savu pēdējo un pēdējo grafiku, ti, parādu un procentu grafiku

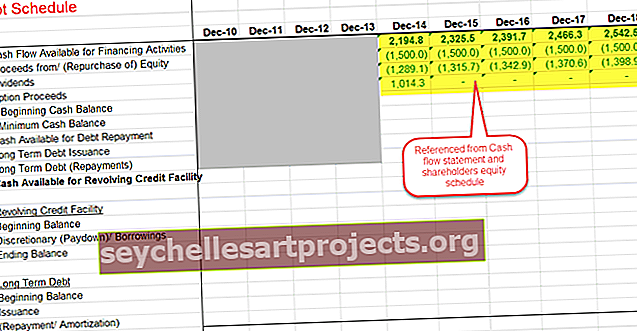

# 12 - finanšu modelēšana programmā Excel - parādu un procentu grafiks

Nākamais solis šajā tiešsaistes finanšu modelēšanā ir aizpildīt parāda un procentu grafiku. Kredītu un procentu kopsavilkums - grafiks

12. solis - iestatiet parāda grafiku

- Norādiet finansēšanai pieejamo naudas plūsmu

- Norādiet visus pašu kapitāla avotus un naudas izlietojumu

12.B solis - aprēķiniet naudas plūsmu no parāda atmaksas

- Norādiet sākuma bilanci no bilances

- Atskaitīt minimālo naudas atlikumu. Mēs esam pieņēmuši, ka Colgate vēlētos katru gadu saglabāt vismaz 500 miljonus ASV dolāru.

Pagaidām izlaist ilgtermiņa parāda izdošanu / atmaksu, apgrozāmo kredītlīnijas līdzekļu un sadaļas Revolver sadaļu.  No Colgate 10K pārskata mēs atzīmējam pieejamo informāciju par

No Colgate 10K pārskata mēs atzīmējam pieejamo informāciju par  Colgate 2013 - 10K, 35. lpp.

Colgate 2013 - 10K, 35. lpp.

Papildu informācijā par parādu tiek sniegti arī saistību atmaksa ilgtermiņā.  Colgate 2013 - 10K, 36. lpp

Colgate 2013 - 10K, 36. lpp

12. solis - aprēķiniet beigu ilgtermiņa parādu

Mēs izmantojam iepriekš sniegto ilgtermiņa parāda atmaksas grafiku un aprēķinām ilgtermiņa parādu atmaksas beigu atlikumu

12.D solis - saistiet ilgtermiņa parāda atmaksu.

12.E solis. Aprēķiniet izvēles aizņēmumus / izmaksas

Izmantojot skaidras naudas slaucīšanas formulu, kā parādīts zemāk, aprēķiniet izvēles aizņēmumus / izmaksas.

12.F solis - aprēķiniet procentu izdevumus no ilgtermiņa parāda

- Aprēķiniet apgrozāmā kredītlīnijas un ilgtermiņa parāda vidējo atlikumu

- Veiciet pamatotu pieņēmumu par procentu likmi, pamatojoties uz 10K pārskatā sniegto informāciju

- Aprēķiniet kopējos procentu izdevumus = vidējais parāda atlikums x procentu likme

Atrodiet kopējos procentu izdevumus = procenti (atjaunojamais kredītlīnija) + procenti (ilgtermiņa parāds)

Atrodiet kopējos procentu izdevumus = procenti (atjaunojamais kredītlīnija) + procenti (ilgtermiņa parāds)

12G solis - saistiet pamatparādu un Revolvera izņemšanu ar naudas plūsmām

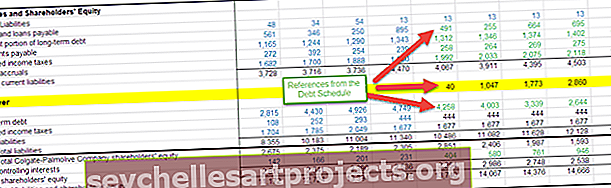

12. solis - pašreizējā un ilgtermiņa atsauce uz bilanci

- Norādiet pašreizējo ilgtermiņa parāda un ilgtermiņa parāda daļu, kā parādīts zemāk

- Saistiet apgrozāmo kredītlīniju, ilgtermiņa parādu un ilgtermiņa parāda pašreizējo daļu ar bilanci

12. solis. Aprēķiniet procentu ienākumus, izmantojot vidējo naudas atlikumu

12J solis - saistiet procentu izdevumus un procentu ienākumus ar ienākumu pārskatu

Veiciet bilances pārbaudi: Aktīvi kopā = pasīvi + akcionāru pašu kapitāls

Veiciet bilances pārbaudi: Aktīvi kopā = pasīvi + akcionāru pašu kapitāls

12K solis - pārbaudiet bilanci

Ja ir kādas neatbilstības, mums ir jāpārbauda modelis un jāpārbauda, vai nav sasaistes kļūdu

Ieteicamais finanšu modelēšanas kurss

Es ceru, ka jums patika bezmaksas finanšu modelēšanas Excel ceļvedis. Ja vēlaties apgūt finanšu modelēšanu programmā Excel, izmantojot mūsu ekspertu video lekcijas, varat apskatīt arī mūsu Investīciju bankas apmācību. Tas galvenokārt ir 99 Investīciju bankas apmācības komplekts. Šis kurss sākas no pamatiem un noved jūs pie Investīciju bankas darba augstākā līmeņa. Šis kurss ir sadalīts 5 daļās -

- 1. daļa - Investīciju bankas apmācība - pamatkursi

(26 kursi)

- 2. daļa - Uzlabotas investīciju bankas modelēšanas apmācības

(20 kursi)

- 3. daļa - Investīciju bankas papildinājumi

(13 kursi)

- 4. daļa - Investīciju banku fonda kursi

(23 kursi)

- 5. daļa - Mīkstās prasmes investīciju baņķieriem

(17 kursi)

Finanšu modeļu lejupielāde

- Alibaba finanšu modelis

- Box IPO finanšu modelis

- Finanšu modelēšanas veidnes

- Banku finanšu modelēšanas kurss

Kas tālāk?

Ja uzzinājāt kaut ko jaunu vai patika šī Excel balstītā finanšu modelēšana, lūdzu, atstājiet komentāru zemāk. Ļaujiet man zināt, ko jūs domājat. Liels paldies un rūpēties. Laimīgu mācīšanos!