Ražošanas vienības nolietojuma metodes vienība (formula, piemēri)

Ražošanas vienības nolietojuma definīcija

Ražošanas vienības nolietojums, ko dēvē arī par darbības metodi, aprēķina nolietojumu, pamatojoties uz ražošanas vienību, un ignorē laika aizritēšanu aktīva lietderīgās lietošanas laikā, citiem vārdiem sakot, ražošanas vienības nolietojums ir tieši proporcionāls ražošanai. To galvenokārt izmanto ražošanas nozarē.

Tā paša aktīva vērtība var būt atšķirīga tā izmantošanas dēļ. Piemēram, viens aktīvs X ražo 10 vienības, bet cits aktīvs Y ražo 20 vienības, abi ir viens un tas pats aktīvs, taču Y nolietojums būs lielāks salīdzinājumā ar X aktīvu, jo ir vairāk saražoto vienību.

Ražošanas vienības nolietojuma formula

Mēs sadalīsim ražošanas vienības nolietojuma formulas divās daļās, lai to labāk izprastu.

1. solis: Formulas vienības nolietojums ir attēlots šādi:

Nolietojums uz vienu vienību = (Izmaksu ietaupījuma vērtība) / Kopējā paredzamā ražošanas vienība2. solis: Nolietojuma izdevumu formula ir attēlota šādi,

Nolietojuma izdevumi = nolietojuma likme par vienību × noteiktā gadā saražotā vienība.

Izmaksas: Tajā iekļauta iegādes cena, uzstādīšana, piegādes maksa, papildu izdevumi.

Saglabāšanas vērtība: tā ir vērtība, ko saņems aktīva kalpošanas laika beigās.

Paredzamā ražošanas vienība: būtībā tas ir vienības novērtējums, ko aktīvs ražo tā lietderīgās lietošanas laikā.

Ražošanas vienības nolietojuma metodes piemērs

Apspriedīsim ražošanas vienības nolietojuma metodes piemēru.

Šo ražošanas vienības nolietojuma vienības Excel veidni varat lejupielādēt šeit - ražošanas veidības nolietojuma vienības Excel veidnePieņemsim, ka 5. janvārī iegādātais aktīvs par 50000 USD izmaksām ir aprēķinājis 20000 stundu izmantošanu. Pirmajā gadā minētais aprīkojums izmantoja 4000 stundas. Paredzētā glābšanas vērtība ir 4000 USD.

Risinājums:

1. solis: Pirmkārt, mums jāaprēķina nolietojuma likme par vienību; aprēķins būs šāds.

- Nolietojums par vienību = ($ 50000 - $ 4000) / 20000 stundas

- Likme par vienību = 2,3 USD stundā

2. solis: Tad mums jāaprēķina nolietojums konkrētajam gadam, pamatojoties uz nolietojuma likmi stundā; aprēķins būs šāds.

- Nolietojuma izdevumi = 4000 stundas × 2,3 stundā

- Nolietojuma izdevumi (kopējais nolietojums) = 9200 USD

- Aktīva vērtība pēc nolietojuma = ($ 50000- $ 9200) = $ 40800

- Pieņemsim, ka otrajā gadā minētās iekārtas izmantoja 8000 stundas, tad nolietojuma summa būs -

- Kopējais nolietojums = 8000 stundas × 2,3 stundā = 18400 USD

- Aktīva vērtība pēc nolietojuma = (40800–18400 USD) = 22400 USD

- Kā redzam, nolietojuma summa palielinās ražošanas vienības pieauguma dēļ.

Izmaiņas ražošanas vienības nolietojuma metodē

- Saskaņā ar veco grāmatvedības standartu amortizācijas metodes izmaiņas tiek uzskatītas par izmaiņām grāmatvedības politikā un nolietojumu, kas iekasēts ar atpakaļejošu spēku;

- Saskaņā ar jauno grāmatvedības standartu amortizācijas metodes izmaiņas tiks uzskatītas par grāmatvedības aplēses un nolietojuma izmaksas izmaiņām prospektīvi aktīva lietderīgās lietošanas laikā.

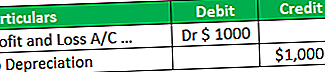

- Starpība, kas rodas, mainoties ražošanas vienības metodei, aprēķinot peļņu un zaudējumus a / c. Pieņemsim, ka saskaņā ar veco metodi nolietojuma summa ir 1000 USD, bet saskaņā ar jauno metodi nolietojuma summa ir 2000.

- Šajā gadījumā rodas papildu nolietojums, mainoties jaunai metodei, un mēs debetēsim (2000–1000 USD) 1000 USD papildu summu peļņai un zaudējumiem a / c.

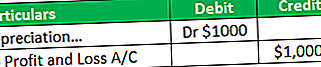

- Pieņemsim, ka saskaņā ar veco metodi nolietojuma summa ir 4000 ASV dolāru, bet kā jauna metode nolietojuma summa ir 3000 ASV dolāru. Šajā gadījumā (4000–3000 USD) 1000 USD tiks ieskaitīti peļņā un zaudējumos a / c.

Ražošanas vienības nolietojuma metodes priekšrocības

Dažādas priekšrocības, kas saistītas ar ražošanas vienības amortizācijas metodi, ir šādas:

- Tā tiek iekasēta, pamatojoties uz aktīva izmantošanu, un izvairieties no nevajadzīgas nolietojuma iekasēšanas. Piemēram, tehnika 340 dienās saražoja 5000 vienības. Saskaņā ar šo metodi nolietojums tiks aprēķināts, pamatojoties uz 5000 vienībām, kas 340 dienas, nevis visu gadu, tādējādi nodrošinot koncepcijas ieņēmumu un izmaksu atbilstību.

- Tas ir izdevīgi, nosakot aktīva efektivitāti.

- Saskaņā ar šo metodi izmaksas, ti, nolietojums atbilst ienākumiem, ti, ražošanai.

- Saskaņā ar šo metodi bizness var precīzāk izsekot savu peļņu un zaudējumus, salīdzinot ar lineārās metodes metodi. Piemēram, 1000 vienību, ko mašīna saražojusi 320 dienās, un atlikušajās dienās tehnika bija dīkstāvē.

- Saskaņā ar šo metodi nolietojums tiek aprēķināts, pamatojoties uz 320, nevis visu gadu. Bet, izmantojot lineāro metodi, amortizācija tiks iekasēta par visu gadu; tāpēc, kā redzat, vienības ražošanas metode ir precīzāka, lai iegūtu peļņu un zaudējumus, salīdzinot ar taisno līniju.

- Lielāks nolietojums produktīvākajos gados var palīdzēt kompensēt augstākās izmaksas, kas saistītas ar augstāku ražošanas līmeni, jo nolietojums ir tieši proporcionāls produkcijas vienībai. Vairāk produkcijas augstāks nolietojums.

- Piemēram, pieņemsim, ka pirmā gada aktīvos, kas saražoti 1000 vienības, un otrajā gadā - 2000 vienības, tad ražošanas izmaksas otrajā gadā būs lielākas, un summas nolietojums arī būs lielāks, salīdzinot ar 1 gadu.

- Šī metode ir ļoti noderīga ražošanas biznesā, jo nolietojums tiek aprēķināts, pamatojoties uz saražoto vienību, nevis pilnu vai daļēju gadu.

Ražošanas vienības nolietojuma trūkumi

Dažādi trūkumi, kas saistīti ar ražošanas vienības nolietojumu, ir šādi:

- Šī metode nodrošināja nolietojumu, pamatojoties tikai uz lietojumu, bet patiesībā ir noteikts faktoru skaits, kas izraisa aktīva vērtības samazināšanos.

- Piemēram, nolietojums rodas arī laika aizplūšanas dēļ. Dažreiz ražošanas aktīvi rūpnīcā paliek dīkstāvē. Tomēr, izmantojot šo metodi, nolietojumu nevar iekasēt, ja iekārta ir dīkstāvē rūpnīcā, kā dēļ aktīvā patieso vērtību nevar iegūt, izmantojot šo metodi.

- Praktiski ir sarežģīti aprēķināt nolietojumu saskaņā ar šo metodi sarežģītības dēļ. Piemēram, ir vairāki aktīvi, un katrs aktīvs konkrētā gadā ražo dažādas vienības. Ļoti grūti izsekot katram aktīvam, galvenokārt, ja preces tiek ražotas vairākos procesos.

- Saskaņā ar šo metodi divu un to pašu aktīvu vērtība var būt atšķirīga tā izmantošanas dēļ.

- Šo metodi nevar izmantot nodokļu vajadzībām, jo šajā gadījumā nolietojumu neuzskata par balstītu uz saražoto vienību; tā vietā viņi iekasē amortizāciju, kas tiek ievērota nodokļu režīmā.

Ierobežojumi

Dažādi ierobežojumi, kas saistīti ar ražošanas vienības nolietojumu, ir šādi:

- Šo metodi nevar izmantot, ja iekārta rūpnīcā paliek dīkstāvē. Piemēram, aktīvs saražo 1000 vienības 350 dienās un paliek dīkstāvē 15 dienas. Šajā gadījumā nolietojums tiks aprēķināts, pamatojoties uz 1000 vienībām, ti, tikai uz 350 dienām. Nolietojums par dīkstāves periodu, ti, 15 dienām, netiks aprēķināts; tāpēc tas iebilst pret laika ritējumu.

- Šo metodi nevar piemērot citiem aktīviem, izņemot ražošanas aktīviem, piemēram, celtniecībai un mēbelēm.

- Izmantojot šo metodi, ir grūti iegūt pareizo nolietojuma vērtību, jo tā attiecas tikai uz lietotājiem un neņem vērā laika izplūdi.

- Šo metodi nevar izmantot visi uzņēmumi, piemēram, tirdzniecības uzņēmums, pakalpojumu nozare, jo šajā uzņēmējdarbībā nolietojums netiek aprēķināts, pamatojoties uz saražoto vienību; drīzāk viņi izmanto taisnās līnijas metodi vai WDV metodi.

Secinājums

Ražošanas vienības nolietojuma metode galvenokārt attiecas uz ražošanas aktīviem, kur dīkstāves laiks ir mazāks un ražošana ir efektīva. Mūsdienās šī metode ir populārāka, nosakot aktīva efektivitāti. Tas nodrošina katra aktīva nolietojumu, pamatojoties uz tā ražošanas efektivitāti. Šīs metodes izvēle ir ļoti kritiska, jo mums ir jāseko katram aktīvam un to ražošanai, tāpēc pirms šīs metodes izvēles, lūdzu, pārliecinieties, ka viss tiek kontrolēts; pretējā gadījumā būs grūti izmantot šo metodi.