Ilgums - definīcija, trīs tipi (Macaulay, modificēts, efektīvais ilgums)

Kas ir ilgums?

Ilgums ir riska mērs, ko tirgus dalībnieki izmanto, lai noteiktu parāda instrumenta, piemēram, Obligācijas, procentu likmju jutīgumu. Tas norāda, cik jutīga ir obligācija attiecībā uz procentu likmju izmaiņām. Šo mēru var izmantot, lai salīdzinātu dažādu termiņu obligāciju jutīgumu. Ir trīs dažādi veidi, kā noteikt ilguma mērījumus, ti. Macaulay ilgums, modificētais ilgums un faktiskais ilgums.

3 galvenie ilguma aprēķināšanas veidi

Ir trīs dažādi veidi, lai aprēķinātu ilguma mērus,

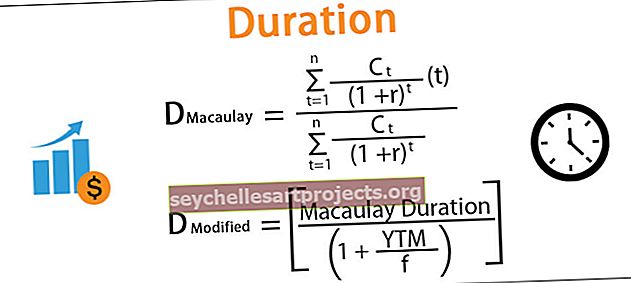

# 1 - Macaulay ilgums

Matemātiskā definīcija: “Kuponu nesošās obligācijas Macaulay ilgums ir vidējais svērtais laika periods, kurā tiek saņemtas ar obligāciju saistītās naudas plūsmas.” Vienkārši sakot, tas norāda, cik ilgs laiks būs vajadzīgs, lai realizētu naudu, kas iztērēta obligācijas iegādei periodisku kupona maksājumu un galīgās pamatsummas atmaksas veidā.

kur:

- Ct: naudas plūsma laikā t

- r: procentu likmes / ienesīgums līdz termiņa beigām

- N: Atlikušais valdījums gados

- t: laiks / periods gados

- D: Makolija ilgums

# 2 - Modificēts ilgums

Matemātiskā definīcija: “Modificētais ilgums ir obligācijas cenas procentuālās izmaiņas attiecībā uz peļņas vienības izmaiņām.” Tas mēra obligācijas cenu jutīgumu pret mainīgajām procentu likmēm. Procentu likmes tiek ņemtas no tirgus ienesīguma līknes, koriģētas atbilstoši obligācijas riskantumam un atbilstošajam pilnvaru termiņam.

Kur:

- YTM: ienesīgums līdz dzēšanai

- f: kupona biežums

# 3 - Efektīvais ilgums

Ja obligācijai ir pievienotas dažas iespējas, ti, obligācija ir atmaksājama vai pieprasāma pirms termiņa. Efektīvajā ilgumā tiek ņemts vērā fakts, ka mainoties procentu likmei, obligācijas emitents vai ieguldītājs var izmantot iegultās iespējas, tādējādi mainot naudas plūsmas un līdz ar to arī ilgumu.

Kur:

- P up : Obligāciju cena ar ienesīgumu par Δi

- P uz leju : Obligāciju cena ar ienesīgumu par Δi

- P: Obligāciju cena ar pašreizējo ienesīgumu

- Δi: ražas izmaiņas (parasti tiek uzskatītas par 100 bps)

Ilguma piemērs

Apsveriet obligāciju, kuras nominālvērtība ir 100, maksājot pusgada kuponu 7% PA apmērā, kas katru gadu tiek emitēts, emitēts 1. janvārī 19 un ar pilnvaru termiņu 5 gadi, un tirdzniecība notiek nominālvērtībā, ti, cena ir 100 un ienesīgums ir 7%.

Šo Duration Excel veidni varat lejupielādēt šeit - Duration Excel TemplateTrīs ilguma veidu aprēķins ir šāds:

Lūdzu, lejupielādējiet iepriekš minēto Excel veidni, lai veiktu detalizētu aprēķinu.

Svarīgi punkti

- Tā kā obligāciju cena ir apgriezti proporcionāla ienesīgumam, tā ir ļoti jutīga pret ienesīguma izmaiņām. Iepriekš definētie ilguma rādītāji nosaka šīs jutības ietekmi uz obligāciju cenu.

- Obligācijām ar ilgāku termiņu būs ilgāks termiņš, tāpēc tās ir jutīgākas pret procentu likmju izmaiņām

- Obligācijas ar mazāku kupona likmi būs jutīgākas nekā obligācijas ar lielāku kuponu. Kaut arī maza kupona obligācijas gadījumā reinvestēšanas risks būs lielāks.

- Efektīvais ilgums ir aptuvens ilguma mērs, un obligācijām bez iespējas modificētais un efektīvais ilgums būs gandrīz vienāds.

- Modificētais ilgums kvantitatīvi nosaka jutīgumu, norādot obligāciju cenas izmaiņas procentos par katru procentu likmju izmaiņu 100 bps.

Ierobežojumi

Lai gan fiksēta ienākuma vērtspapīriem ir ļoti izmantots un viens no ievērojamākajiem riska pasākumiem, termiņš ir ierobežots plašākai izmantošanai procentu likmju kustības pamatā esošo pieņēmumu dēļ. Tas pieņem:

- Tirgus ienesīgums būs vienāds visā obligācijas darbības laikā

- Tirgus ienesīgums notiks paralēli, proti, procentu likmes visiem termiņiem mainās par vienādu summu.

Abi ierobežojumi tiek risināti, apsverot režīmu maiņas modeļus, kas paredz to, ka dažādam periodam var būt atšķirīgi ienesīgums un svārstīgums, tādējādi izslēdzot pirmo pieņēmumu. Dalot obligāciju derīguma termiņu noteiktos galvenajos periodos, tiek pamatota likmju pieejamība vai lielākā daļa naudas plūsmu, kas atrodas ap noteiktiem periodiem. Tas palīdz pielāgoties nelīdzenām ražas izmaiņām, tādējādi rūpējoties par otro pieņēmumu.

Ilguma pasākumu priekšrocības

Kā tika apspriests iepriekš, obligācijas ar ilgāku termiņu ir jutīgākas pret procentu likmju izmaiņām. Šo izpratni obligāciju ieguldītājs var izmantot, lai izlemtu, vai turpināt ieguldīt vai pārdot līdzdalību. piem., ja sagaidāms, ka procentu likmes pazemināsies, ieguldītājam ir jāplāno ilgtermiņā saglabāt ilgtermiņa obligācijas. Un, ja paredzams, ka procentu likmes paaugstināsies, priekšroka jādod īstermiņa obligācijām.

Šie lēmumi kļūst vienkāršāki, izmantojot Macaulay ilgumu, jo tas palīdz salīdzināt dažādu termiņu un kupona likmju obligāciju jutīgumu. Modificētais ilgums sniedz viena līmeņa dziļāku konkrētas obligācijas analīzi, norādot precīzu procentuālo daudzumu, par kādu cenas var mainīties, mainoties ienesīguma vienībai.

Tie ir vieni no galvenajiem riska pasākumiem kopā ar DV01 PV01, tādējādi portfeļa ilguma uzraudzība kļūst vēl svarīgāka, lai izlemtu, kāds portfelis labāk atbilst jebkuras finanšu iestādes ieguldījumu vajadzībām.

Ilguma pasākumu trūkumi

Kā tika apspriests ierobežojumos, ilgums, kas ir viena faktora riska rādītājs, var kļūdīties ļoti nestabilos tirgos, nemierīgās ekonomikās. Tas mēra arī lineāru saistību starp obligāciju cenu un procentu likmēm. Tomēr cenas un procentu likmes attiecība ir izliekta. Tādējādi ar šo mērījumu vien nepietiek, lai novērtētu jutīgumu.

Pat pēc noteiktiem pamatā esošiem pieņēmumiem ilgumu var izmantot kā piemērotu riska rādītāju normālos tirgus apstākļos. Lai padarītu to precīzāku, var iekļaut arī izliekuma mērījumus un jutīguma mērīšanai var izmantot cenu jutīguma formulas uzlaboto versiju.

Kur

- ΔB: Obligāciju cenas izmaiņas

- B: Obligāciju cena

- D: Obligācijas ilgums

- C: saites izliekums

- Δy: Ražas izmaiņas (parasti tiek ņemtas kā 100 bps)

Izliekumu iepriekšminētajā formulā var aprēķināt, izmantojot šādu formulu:

Kur

- C E : saites izliekums

- P_: Obligāciju cena ar ienesīgumu uz leju par Δy

- P + : Obligāciju cena ar ienesīgumu līdz Δy

- P o : Sākotnējā obligāciju cena

- Δy: Ražas izmaiņas (parasti tiek ņemtas kā 100 bps)