Nemateriālās vērtības amortizācija (definīcija, metodes) Žurnāla ieraksti ar piemēru

Kas ir nemateriālās vērtības amortizācija?

Nemateriālās vērtības amortizācija attiecas uz procesu, kurā uzņēmuma nemateriālās vērtības izmaksas tiek ieskaitītas noteiktā laika periodā, ti, tiek samazināta uzņēmuma nemateriālās vērtības vērtība, reģistrējot periodiskās amortizācijas maksu kontu grāmatās.

Vienkārši sakot, nemateriālās vērtības amortizācija nozīmē nemateriālās vērtības vērtības norakstīšanu no grāmatvedības grāmatām vai nemateriālās vērtības izmaksu sadali dažādos gados. Tas ir tāpēc, ka vērtība, kas parādās grāmatvedības grāmatās, neparāda patieso vērtību. Lai grāmatvedības grāmatās parādītu nemateriālās vērtības pareizo vērtību, rodas nepieciešamība pēc amortizācijas.

- Pirms 2001. gada nemateriālā vērtība tika amortizēta maksimāli 40 gadu laikā saskaņā ar ASV GAAP. Tomēr tas vairs netiek amortizēts katru finanšu gadu. Nemateriālā vērtība katru gadu būs jāpārbauda, vai tajā nav vērtības samazināšanās, un, ja ir kādas izmaiņas, tā tiek ierakstīta ienākumu pārskatā.

- Kopš 2015. gada privātiem uzņēmumiem ir atļauts amortizēties 10 gadu laikā, tādējādi samazinot vērtības samazināšanās testēšanas izmaksas un sarežģītību.

- Tas nozīmē, ka nemateriālās vērtības amortizācija nozīmē tikai privātus uzņēmumus un valsts uzņēmumiem ir jāpārbauda tā nemateriālā vērtība attiecībā uz vērtības samazināšanos.

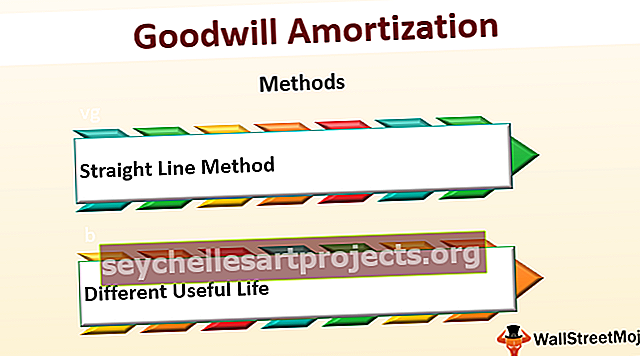

Nemateriālās vērtības amortizācijas metodes

# 1 - taisnas līnijas metode

Izmantojot lineāro metodi, amortizācija tiek sadalīta 10 gadu laikā (maksimums līdz 40 gadiem), ja vien īsāks mūžs nav piemērotāk zināms. Katru gadu vienāda summa tiks pārskaitīta uz peļņas un zaudējumu aprēķinu.

Summas pārskaitījums uz peļņas un zaudējumu aprēķinu katru gadu = amortizācijas summa / gadu skaitsTiešā lineārā amortizācijas metode ir tāda pati kā lineārā amortizācijas metode. Šo metodi ir ļoti vienkārši pielietot. Šīs metodes loģika ir tā, ka aktīvi tiek konsekventi vai vienmērīgi vadīti.

# 2 - atšķirīga noderīga dzīve

Dažādās nemateriālās vērtības amortizācijas lietderīgās lietošanas laikā metodi attieciniet aktīva izmaksas uz izdevumiem tā lietderīgās lietošanas laikā. Katrai vienībai lietderīgās lietošanas laiks var būt atšķirīgs. Katra uzņēmuma politika ir atkarīga no uzņēmējdarbības veida.

Dienasgrāmatas ieraksti

Zemāk ir žurnāla ieraksta piemērs

Nemateriālās vērtības amortizācijas piemēri

Apskatīsim dažus praktiskus piemērus, lai to labāk izprastu.

Šo nemateriālās vērtības amortizācijas Excel veidni varat lejupielādēt šeit - nemateriālās vērtības amortizācijas Excel veidne1. piemērs

Pieņemsim, ka uzņēmums BCD plāno iegādāties uzņēmumu XYZ. Uzņēmuma XYZ bilances vērtība ir 50 miljoni USD, bet uzņēmumam XYZ ir laba tirgus reputācija, jo uzņēmums BCD var maksāt vairāk nekā 50 miljonus USD, par galīgo darījumu ABC piekrīt maksāt 65 miljonus USD. Aprēķiniet nemateriālās vērtības amortizācijas vērtību.

Risinājums:

Nemateriālo vērtību var aprēķināt šādi:

Nemateriālās vērtības vērtība = 65 miljoni - 50 miljoni ASV dolāru

Nemateriālās vērtības vērtība = 15 miljoni USD

15 miljoni ASV dolāru būs nemateriālā vērtība, ko BCD pēc XYZ iegādes grāmatvedības grāmatās ierakstīs kā nemateriālo vērtību.

2. piemērs

Iepriekš minētajā piemērā 1 pēc gada uz priekšu Uzņēmums BCD mainīja produkta īpašības un tagad nodarbojas ar citu produktu. Šis jaunais produkts nav tik veiksmīgs kā iepriekšējais. Tā rezultātā uzņēmuma patiesā vērtība sāk samazināties, un jaunā patiesā vērtība ir 58 miljoni USD, un bilances vērtība ir 65 miljoni USD. Aprēķiniet zaudējumus no vērtības samazināšanās.

Risinājums:

Zaudējumu no vērtības samazināšanās aprēķinu varat veikt šādi:

Zaudējumi no vērtības samazināšanās = 65-58

Zaudējumi no vērtības samazināšanās = 7 miljoni USD

Grāmatās nemateriālā vērtība tiek ierakstīta kā 15 miljoni ASV dolāru.

Tagad šī nemateriālās vērtības summa samazināsies par 7 miljoniem ASV dolāru.

3. piemērs

Mazajam SIA ir šādi aktīvi un saistības

Big Ltd iegādājas mazo SIA un samaksā pirkuma atlīdzību 1300 miljonu ASV dolāru apmērā; kāda būs nemateriālās vērtības vērtība, ko lielais SIA ierakstīs savās grāmatās pēc iegādes.

- Pēc 2 gadiem

- Šo aktīvu patiesā vērtība = 1280 miljoni USD

- Kā nemateriālā vērtība tiks amortizēta?

- Aprēķināt amortizācijas summu pēc lineārās metodes 10 gadu laikā?

Risinājums:

Amortizācijas summas aprēķins pēc 10 gadiem būs -

Neto vērtība:

- Neto vērtība = aktīvu kopsumma - saistību kopsumma = (85 + 200 + 450 + 92 + 825 + 150) - (350 + 144 + 65) = 1243

Nemateriālās vērtības vērtība:

- Nemateriālās vērtības vērtība = Pirkuma apsvērums - Neto vērtība = 1300 - 1243 = 57

Amortizācijas summa:

- Amortizācijas summa = Aktīvu uzskaites vērtība - Patiesā vērtība = 1300 - 1280 = 20

Amortizācijas nemateriālā vērtība:

- Nemateriālā vērtība parādās grāmatās = 57 ASV dolāri

- Pēc amortizācijas tas būs = 57 - 20 = 37 miljoni ASV dolāru.

Amortizācijas summa 10 gados:

- Amortizācijas summa 10 gados = 20 miljoni USD / 10 gadi = 2 miljoni USD

- Katru gadu līdz 10 gadiem noraksta, debetējot peļņas un zaudējumu aprēķinu.

Detalizētai nemateriālās vērtības amortizācijas aprēķināšanai varat atsaukties uz iepriekš minēto Excel veidni.

Kā amortizācija samazina uzņēmuma nodokļu saistības?

Debetējot amortizācijas summu peļņas un zaudējumu aprēķinā, ar nodokli apliekamais ienākums samazinās, un arī nodokļu saistības kļūst zemākas.Secinājums

- Privātie uzņēmumi var izvēlēties nemateriālās vērtības amortizāciju desmit gadu laikā, izmantojot lineāro metodi.

- Tikai iegādātas nemateriālās vērtības ierakstu kontu grāmatās. Pašu radītā nemateriālā vērtība nav ierakstīta kontu grāmatās.

- Nemateriālā vērtība, kuras vairs nav, būtu jānoraksta amortizācijas veidā.

- Apstākļi, kas var izraisīt nemateriālās vērtības pasliktināšanos, ir konkurences palielināšanās, lielas izmaiņas vadībā, izmaiņas produktu līnijā, ekonomisko apstākļu pasliktināšanās utt.