ABS un MBS indekss Pilnīga iesācēju rokasgrāmata

Kas ir ar aktīviem un hipotēkām nodrošināti vērtspapīri?

Tirgum padziļinoties, tiek izveidoti dažādi indeksi par aktīvu darbību un izmaiņu ātrumu, kas ir noderīgi arī atvasināta instrumenta vērtības noteikšanai, kas ir divu veidu, ar aktīviem nodrošinātu vērtspapīru indekss (ABS), kas parāda tirgus darbību ABS tirgus, kas tiek aprēķināts kā ABS portfeļa vidējais svērtais rādītājs, savukārt hipotēkas nodrošināto vērtspapīru (MBS) indekss parāda MBS tirgus kustību kā vidējo svērto obligāciju un parādzīmju, kuras nodrošinātas tikai ar nekustamā īpašuma hipotēkām.

Paskaidrojums

Tirgiem padziļinoties, tiek izstrādāti indeksi, lai iegūtu priekšstatu par tirgus darbību. Tos izmanto arī kā pamatu atvasinājumiem, kas ir instrumenti, kuru vērtību ņem no indeksu kustības.

Vai iestādes var izmantot aizdevumus un debitoru parādus, kas ir viņu portfelī, lai iegūtu vairāk naudas turpmākai kreditēšanai? Atbilde ir jā, viņi var apvienot debitoru parādus, neatkarīgi no tā, vai tie ir aizdevumi vai kredīti, kurus viņi ir pagarinājuši, kuriem ir līdzīgs īpašums un riska profils, un tos var pārdot ieguldītājiem. Šie portfeļi parasti ir parādzīmju vai parādzīmju veidā. Šos vērtspapīrus sauc par aktīviem nodrošinātiem vērtspapīriem (ABS). Šo vērtspapīru ieguldītājam pieder daļa aizdevuma vai debitoru parādu. Tas ļauj iestādei pārvērst savus nelikvīdos aktīvus gatavā skaidrā naudā, ko izmantot viņu biznesā.

Tipisks aktīvus, kas tiek pārvērsti vērtspapīros, par ar aktīviem nodrošināti vērtspapīri (ABS) ir kredītkaršu parādi, nomas, uzņēmuma debitoru parādi, autoratlīdzību, utt ar hipotēkām nodrošināti vērtspapīri (MBS) ir apakškopa ABS un ir nodrošināti ar hipotēku uz mājokļiem, ti mājās aizdevumi. MBS ir ABS apakškopa, ja tie satur noteiktu aktīvu veidu.

Apskatiet arī obligāciju cenu noteikšanu, lai labāk izprastu šo rakstu.

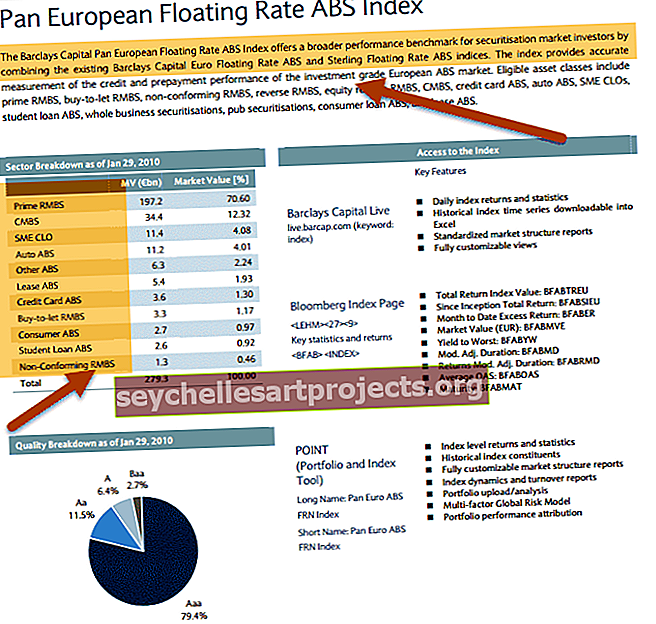

Avots : Barclays

Kas ir vērtspapīrošana?

Nelikvīdu aktīvu, kuriem ir nākotnes naudas plūsma, pārveidošanu par gataviem naudu ienesošiem finanšu vērtspapīriem, apvienojot līdzīga veida, īpašumtiesību un riska profila aktīvus, sauc par vērtspapīrošanu. To parasti veic atsevišķa vienība, kas pērk nākotnes naudas plūsmas radošos aktīvus no sākotnējā uzņēmuma ar atlaidi un pēc tam tos apvieno, lai pārdotu investoriem. Teorētiski jebkuru aktīvu, kam ir nākotnes naudas plūsma, var pārvērst vērtspapīros.

Ar aktīviem nodrošinātu vērtspapīru izveide

Piemēram, SIA ABC, kas ir līzinga kompānija, ir mēneša debitoru parādi no klientiem. Šie debitoru parādi ir nākotnē, tāpēc uzņēmums tos nevar izmantot šodien, lai izsniegtu papildu aizdevumus, tāpēc pārdod visus debitoru parādus citam uzņēmumam - uzņēmumam SPV, kas tam maksā pašreizējo vērtību par šīm nākotnes naudas plūsmām. Tas ļauj ABC uzņēmumam šīs nākotnes ieplūdes konvertēt šodien skaidrā naudā un izmantot to savā biznesā. Uzņēmums SPV tagad šos nomas līgumus ieskaita dažādos portfeļos, kurus sauc par daļām, pamatojoties uz nomnieka termiņu un kvalitāti, un pārdod to investoriem kā obligācijas vai parādzīmes. Tā kā šīs obligācijas nodrošina ar īpašiem aktīviem, tās sauc par aktīviem nodrošinātiem vērtspapīriem.Atmaksa darbotos tā, ka nomnieks periodiski maksātu nomas maksu uzņēmumam ABC, kas savukārt to pārskaitītu uzņēmumam SPV, jo viņiem tagad pieder noma, kas pēc tam izmantotu šo naudu, lai veiktu kupona maksājumus ieguldītājiem.

Sākotnējās sabiedrības naudas plūsmu portfelis tiek apvienots atbilstoši to termiņam un riska profilam, lai pārdotu investoriem. Katru daļu veido naudas plūsmas ar līdzīgu laiku un riskiem. Tas tiek darīts, lai ieguldītājs varētu izvēlēties atbilstoši savai riska apetītei atbilstošo daļu, kurā ieguldīt.

Tā kā ar aktīviem nodrošinātie vērtspapīri ir parādzīmju / parādzīmju formā, tie tiek tirgoti biržā, tādējādi dodot ieguldītājiem elastību pārdot, tādējādi nodrošinot likviditāti pēc vajadzības. Vērtspapīrošanas process pārveido nelikvīdu aizdevumu izcelsmes uzņēmuma rokās par likvīdu, tirgojamu aktīvu ieguldītāja rokās.

Šīs obligācijas, kas tiek tirgotas biržā, tagad dod ieguldītājiem likviditāti to pirkšanai un pārdošanai. Tirgū dominējošā procentu likme un ar aktīviem nodrošināto obligāciju riska profils nosaka šo obligāciju cenu.

Kas ir ABS indekss?

ABS indekss ir ABS tirgus vērtības noteikšanas metode. Tā ir ar aktīviem nodrošināto vērtspapīru portfeļa vidējā svērtā vērtība. Dažādi indeksi izmanto atšķirīgu ABS dažādās proporcijās kā svaru, lai noteiktu indeksa vērtību. Tādējādi ABS indekss ir “ dažādu tirgū tirgoto ABS obligāciju / parādzīmju vidējā svērtā vērtība”.

MBS indekss ir sava veida ABS indeksu, ņem vidējo svērto vērtību obligācijas / parādzīmēm, kas balstīti tikai īpašuma hipotēkām .

Galvenais ABS obligāciju risks ir procentu likme un priekšapmaksas risks. Procentu likmju risks ir tas, ar ko visā tirgū saskaras visas tirgus. Daudzi cilvēki, nevis iegulda kādā atsevišķā ABS obligācijā, dod priekšroku ieguldīt portfelī, lai mazinātu savu cenu risku. Jebkurš instruments, piemēram, biržā tirgots fonds (ETF), kas atspoguļo ABS indeksu, piedāvātu šādu ieguldījumu iespēju.

ABS indeksu veidi

ABS indeksi ir dažāda veida, ar dažiem specializētiem indeksiem sastāv obligācijas ar aktīviem kā automātiskie aizdevumi vai kredītkartes vai hipotēkas, turpretī ir citi plaša spektra ABS indeksi, kuru obligācijas nodrošina visu veidu aktīvi.

ASV ar aktīviem nodrošinātie vērtspapīri pirmo reizi tika ieviesti pagājušā gadsimta astoņdesmitajos gados, un tāpēc tirgus ir pietiekami nobriedis un dziļš, lai tam būtu daudz ABS indeksu. Šos indeksus, piemēram, investīciju bankas, izstrādā kā produktu saviem klientiem.

ABS indeksi ASV

Daži no šiem indeksiem ASV ir:

# 1 - Barclays ASV mainīgās likmes aktīviem nodrošināto vērtspapīru (ABS) indekss :

Šajā indeksā ietilpst ar aktīviem nodrošināti viena gada vai ilgāka termiņa vērtspapīri, kuru apgrozībā ir 250 miljoni ASV dolāru, un kā “aktīvi” ir mājokļa kredīti, kredītkartes, auto aizdevumi un studentu aizdevumi. Šī indeksa gada atdeve uz 2016. gada 30. jūniju bija 4.06%.

# 2 - JP. Morgan ABS indekss:

Šajā indeksā ASV tirgū ir vairāk nekā 2000 ABS instrumentu, kurus nodrošina dažādi aktīvi, piemēram, auto un aprīkojums, kredītkarte, studentu aizdevumi, patēriņa aizdevumi, daļlaika lietojuma tiesības, franšīze, norēķini, nodokļu aizturēšanas tiesības, apdrošināšanas prēmija, apkalpošanas avansa maksājumi un dažādi ezotēriski aktīvi. Šī indeksa mērķis ir aptvert aptuveni 70% ABS tirgus, un tam ir arī apakšindeksi, kas izseko konkrēta sektora ABS instrumentus.

avots: www.businesswire.com

ABS indeksi Eiropā

Arī ABS tirgus ir diezgan nobriedis, un ir daudz Viseiropas ABS indeksu, kas sastāv no aktīvu nodrošinātiem vērtspapīriem, ko emitējuši Eiropas iniciatori. ABS indeksi ir arī dažādās citās valstīs. Daži no tiem ir:

# 1 - Barclays Pan European ABS etalonu indekss :

Šajā indeksā ir iekļautas obligācijas, kuras nodrošina hipotēkas mājokļiem un uzņēmumiem, auto aizdevumi un kredītkartes, kuru apgrozībā ir vismaz EUR 300 miljoni ar vismaz viena gada termiņu.

# 2 - Eiropas auto ABS indekss

Šis ABS indekss ietver Eiropas iniciatoru automātiskas aizdevumu nodrošinātas vērtspapīru emisijas.

# 3 - Meksikas Autofinanciamiento ABS indekss

Šis ABS indekss sastāv no Meksikas auto aizdevumu nodrošinātajiem vērtspapīriem.

ASV un Eiropā ir izveidoti arī daudzi biržā tirgoti fondi (ETF), kas iegulda visās ABS indeksa obligācijās vienādā proporcijā. Šie fondi, kas ir līdzīgi kopfondiem, ļauj ieguldītājiem ieguldīt naudu vairākās ABS obligācijās, faktiski neieguldot katrā no tām, bet dodot tiem ABS portfeļa atdevi.

MBS un MBS indekss

Tā kā hipotēkas mājās veido ļoti lielu daļu no finanšu sistēmas aizdevumu portfeļa, hipotēku nodrošinātie vērtspapīri (MBS) veido lielāko daļu vērtspapīrošanas tirgus. ABS tirgus attīstījās no MBS tirgus, kad tas bija nobriedis, un tirgum bija nepieciešami jaunāki finansēšanas veidi. ABS tirgus rada augstāku risku nekā MBS, jo to ilgums parasti ir īsāks, un to naudas plūsmas nav tik paredzamas. Turklāt pastāv lielāks kredītrisks, jo nav viegli nošķirt juridiskos un finansiālos aspektus no aizdevuma ierosinātāja. Arī informācijas iegūšana par ABS ir apgrūtinošāka, jo tajā ir iesaistīts ļoti daudz institūciju, sākot no aizdevuma ierosināšanas līdz pārvēršanai vērtspapīros.

MBS tirgus izsekošana lielā mērā palīdz analizēt ekonomikas stāvokli, jo lielākā daļa hipotēku nav izpildījušas saistības, ja vien māju īpašniekam to patiešām nav iespējams maksāt. Ja liels skaits cilvēku sāk nepildīt savas saistības, tas skaidri norāda, ka ekonomika strauji pieaug. Tādējādi ASV ir daudz MBS indeksu, kas seko šim tirgum. Ir ne tikai plaša mēroga indeksi, kas izseko lielu tirgus daļu, bet arī daudzi specializēti MBS indeksi, kas seko daļai MBS tirgus, piemēram, tikai tie MBS, kurus atbalsta “zemo kredītu hipotēkas” vai “emitētie”. uz noteiktu gadu skaitu ”utt.

Piemēri ar hipotēkām nodrošinātiem vērtspapīriem:

# 1 - S&P ASV vērtspapīru indekss, kas nodrošināts ar hipotēku

Definīcija atbilstoši S&P vietnei ir šāda: “tas ir uz noteikumiem balstīts, tirgus vērtības svērtais indekss, kas aptver ASV dolāros denominētus, fiksētas likmes un koriģējamas procentu likmes / hibrīdas hipotēkas caurlaides vērtspapīrus, ko emitējusi Džini Mae (GNMA). ), Fannie Mae (FNMA) un Freddie Mac (FHLMC) ”, kur GNMA, FNMA un FHLMC ir iestādes, kas izsniedz MBS

avots: S&P

# 2 - S & P ASV hipotēku nodrošinātais FHLMC 30 gadu indekss:

Šis indekss ir iepriekš minētā S&P US hipotēku vērtspapīru indeksa apakškopa un izseko FHLMC emitētās 30 gadu MBS obligācijas.

# 3 - Deutsche Bank Liquid MBS indekss:

Šis indekss izseko likvīdāko MBS ASV tirgū.

avots: db.com

avots: db.com

Indijā ABS tirgus vēl nav pārāk attīstījies. Galvenās aktīvu klases šajā tirgū ir obligācijas, ko nodrošina auto aizdevumi, mikrokredīti un mājokļu hipotēkas. 2013. gadā SIA DLF, nekustamā īpašuma attīstības uzņēmums, emitēja obligācijas, kuru nodrošināja nomas ienākumi no biroju ēkām. Indijā ABS ir NBFC pilna veidlapa kā iniciatori un bankas kā investori. Bankas parasti iegulda šajos aktīvos nodrošinātajos obligācijās, lai izpildītu savas “prioritārā sektora” kreditēšanas normas. Kā ar aktīviem nodrošināti mikroaizdevumi vai automātiskie aizdevumi lauksaimniekiem tie palīdz bankām izpildīt prioritārā sektora aizdevumus. Ar pašreizējo juridisko un nodokļu struktūru vērtspapīrošanas tirgus Indijā ir ļoti topošs un ar ļoti zemu pieprasījumu. Tādēļ ABS indeksa attīstība nav bijusi vajadzīga.

ABS / MBS indeksi un ekonomiskā krīze

Viens no lielākajiem ieguldītājiem 2009. gada ekonomiskajā krīzē ASV ir bijis hipotekāro kredītu pakārtotie kredīti, ti, aizdevumi uzņēmumiem, kuriem nav perfekta kredīta un kuriem ir lielāks saistību nepildīšanas risks. Hipotēku kreditēšanu vēl vairāk veicināja šiem aizdevumiem pieejamā pārvēršana vērtspapīros, kā rezultātā tirgus tika piesātināts ar līdzekļiem turpmākai kreditēšanai. Tas bija neticīgs pakārtoto kredītu cikls, kuru veicināja arvien vairāk naudas, riskējot ar to pašu augsta riska kreditēšanu. Kad kredītņēmēji sāka nepildīt saistības, tirgus sabrukums saasinājās, jo ne aizdevēji zaudēja savu naudu, bet arī visi tie, kas bija ieguldījuši ABS obligācijās, kuras tika emitētas, pārvēršot šos aizdevumus vērtspapīros. Otrs ieguldītāju kopums, kas zaudēja naudu, bija tie, kas ieguldīja ABS indeksos, kas saistīti ar ETF.

Kad aizdevumi nav izpildījuši saistības, obligācijas zaudēja savu tirgus cenu, kas savukārt izraisīja ABS / MBS indeksu un līdz ar to visu ar tiem saistīto ETF sabrukumu. Tātad vienam saistību neizpildes kopumam bija kaskādes efekts, kas ietekmēja trīs dažādus ieguldītāju kopumus, ti, aizdevējus, ABS ieguldītājus un ABS indeksu ETF ieguldītājus. lai gan MBS ir teikts par galveno kredītkrīzes faktoru, jāsaka, ka instruments pats par sevi nebija iemesls, bet cēlonis bija augsto kredītu aizdevumi, kas nodrošināja šos instrumentus. Līdz kredītkrīzei tirgus bija ļoti radošs, emitējot MBS un ABS instrumentus, taču pēc krīzes uzsvars tika likts uz instrumenta un emitenta vienkāršību un stabilitāti.Eksotisku instrumentu emisija apgrūtināja indeksu izveidošanu un prognozēšanu, jo bieži notika jaunas emisijas ar dažādiem aktīviem un naudas plūsmas sarežģītību.