Neto aktīvu atdeve (formula, piemēri) Kā aprēķināt RONA?

Kas ir neto aktīvu atdeve (RONA)?

Neto aktīvu atdeve (RONA) ir definēta kā uzņēmuma nopelnītā tīrā ienākuma finanšu attiecība pret kopējo tīro pamatlīdzekļu un uzņēmuma rīcībā esošo neto aktīvu kopumu. Finanšu metrika mēģina analizēt, cik daudz ienākumu bizness spēj gūt, savai uzņēmējdarbībai izmantojot konkrētus aktīvus. Tas arī palīdz analizēt, cik efektīvi vadība un uzņēmums izmanto aktīvus un izmanto tos, lai iegūtu ekonomisko vērtību biznesam.

Neto pamatlīdzekļu atdeves komponenti

# 1 - Fiziskie aktīvi

Fiziskie aktīvi ir definēti kā pamatlīdzekļi, kurus uzņēmums izmanto, veicot uzņēmējdarbību. Tie var būt ražošanas rūpnīcas, mašīnu, uzņēmējdarbības īpašuma, ieguldījumu īpašuma vai aprīkojuma veidā. Tie ir ilgtermiņa aktīvi, un tos var atrast biznesa bilances sadaļā.

# 2 - apgrozāmie līdzekļi

Apgrozāmie aktīvi ir uzņēmuma tīkla kapitāla pamatkomponents. Tos veido nauda, tirgojami vērtspapīri un krājumi. Tie ir aktīvi, kas atrodas uzņēmuma rīcībā kārtējā uzņēmējdarbības finanšu gadā.

# 3 - Īstermiņa saistības

Īstermiņa saistības ir saistības, kas uzņēmumam jāsamaksā 12 mēnešu laikā vai kārtējā uzņēmējdarbības finanšu gadā. Tie sastāv no kreditoru parādiem, kreditoru parādiem un ilgtermiņa parāda tekošās daļas, uzkrājumiem utt. Tie tiek atskaitīti no apgrozāmajiem līdzekļiem, lai iegūtu tīkla kapitālu, ko savukārt var izmantot, lai aprēķinātu neto aktīvu atdevi.

# 4 - tīrie ienākumi

Neto ienākumus definē kā uzņēmuma nopelnītos atlikušos ienākumus. Tā ir uzņēmuma galīgā vērtība, kad tiek iegūtas visas darbības pieskaitāmās izmaksas, uzņēmuma darbības izmaksas tiek atskaitītas no uzņēmuma gūtajiem ieņēmumiem. To var atrast biznesa ienākumu pārskata sadaļā.

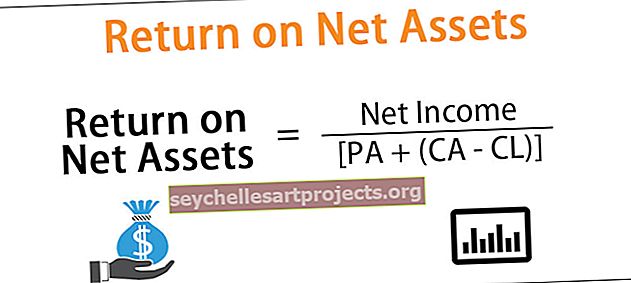

Neto aktīvu atdeves formula

Neto darbības aktīvu atdeves (Rona) formulu var noteikt, izmantojot naudas laika attiecību, kā aprakstīts zemāk:

Neto aktīvu atdeve = neto ienākumi / [PA + (CA-CL)]

Šeit,

- Fizisko aktīvu pārstāv PA.

- Apgrozāmos līdzekļus pārstāv CA.

- Īstermiņa saistības pārstāv CL.

Piemēri

Tālāk ir sniegti tīro aktīvu atdeves (RONA) piemēri.

Jūs varat lejupielādēt šo Excel aktīvu atdeves veidni šeit - Neto aktīvu atgriešanas Excel veidne

1. piemērs

Pieņemsim, ka uzņēmums savas uzņēmējdarbības laikā nopelna tīros ienākumus 560 000 USD. Uzņēmuma tīrais apgrozāmais kapitāls papildus ir 200 000 ASV dolāru, un tam ir fiziski aktīvi 1 000 000 USD vērtībā.

RONA var noteikt šādi: -

- = $ 560000 / ($ 1000000 + $ 200000)

- = 0,467

Tādēļ uzņēmums no savas uzņēmējdarbības ir ģenerējis RONA 0,467. Tas papildus nozīmē, ka bizness nespēj pienācīgi gūt ieņēmumus un nodrošina godīgu sniegumu.

2. piemērs

Pieņemsim, ka uzņēmums savas uzņēmējdarbības laikā nopelna tīros ienākumus USD 570 290 apmērā. Uzņēmumam ir arī tīrais apgrozāmais kapitāls 100 000 ASV dolāru apmērā, un tam ir fiziski aktīvi 600 000 USD vērtībā.

RONA tiktu noteikta šādi: -

- = 570290 USD / (600 000 USD + 100 000 USD)

- = 0,8147 USD

Tāpēc uzņēmums no savas uzņēmējdarbības ir radījis RONA 0,8147 apmērā. Tas papildus nozīmē, ka bizness spēj pienācīgi gūt ieņēmumus un nodrošina īpašniekiem labus rezultātus, kā arī labvēlīgu peļņu.

3. piemērs

Uzņēmums kārtējā finanšu gadā radīja tīro aktīvu atdevi kā 0,867. Tāpēc varēja secināt, ka uzņēmums efektīvi izmantoja savus fiziskos aktīvus un tīro apgrozāmo kapitālu, lai aptuveni palielinātu vērtību un tīros ienākumus 87 centu apmērā. Tas papildus nozīmē, ka uzņēmējdarbības radītie tīrie ienākumi ir vienādi ar 87% no kopējās fizisko aktīvu un uzņēmuma tīkla kapitāla kopējās vērtības.

Priekšrocības

- Tas ir noderīgi ražošanas biznesam, jo tas viņiem palīdz apkopot un uzturēt informāciju par pārdošanas apjomu, aktīviem un darbības izmaksām rūpnīcas līmenī.

- Tas palīdz investoram uzzināt, vai bizness ir labs ieguldījumu variants vai nē.

- Augsts rādītājs vienmēr norāda, ka uzņēmums ir ļoti efektīvs laba biznesa vadīšanā.

Trūkumi

- Tā kā metriku iegūst, izmantojot pamatlīdzekļus. Tāpēc uzņēmuma izmantotā nolietojuma metode, nosakot neto pamatlīdzekļus, ietekmē visaptverošu neto aktīvu atdeves noteikšanu.

- Nepareiza nolietojuma metode var stipri izkropļot rentabilitātes koeficientu jeb RONA.

- Ja bizness gūst zaudējumus no neparastiem un neparedzamiem notikumiem, tad tas var arī izkropļot pamatdarbības aktīvu atdeves metriku. Tā kā šādi zaudējumi būtu jāpielāgo tīrajiem ienākumiem un tādējādi var negatīvi ietekmēt koeficienta vērtību.

- Tajā netiek uzskaitīti nemateriālie aktīvi, jo tie tiek izslēgti no aprēķiniem.

Svarīgi punkti

- Tas palīdz biznesam noteikt tā spēju radīt un iegūt vērtību ilgtermiņā.

- Tas palīdz biznesam noteikt, cik labi viņi izmanto fiziskos aktīvus un neto aktīvus.

- Augsta RONA parasti tiek uzskatīta par uzņēmējdarbībai labvēlīgu rādītāju.

- Tas ir viens no visaptverošajiem rādītājiem, kurā tīrie ienākumi tiek salīdzināti ar uzņēmuma fiziskajiem aktīviem.

- Ja uzņēmumam rodas ievērojami vienreizēji zaudējumi, tad to var pielāgot uzņēmuma nopelnītajiem tīrajiem ienākumiem, lai iegūtu tīro aktīvu atdeves (RONA) vērtību.

Secinājums

Neto aktīvu atdeve tiek uzskatīta par darbības rādītāju, kas salīdzina uzņēmuma radītos neto ienākumus ar uzņēmuma izmantotajiem fiziskajiem aktīviem. Tas palīdz analītiķiem un biznesa zināšanām un nosaka, vai uzņēmums spēj vadīt efektīvu uzņēmējdarbību, lai radītu labu ekonomisko vērtību.

Investori izmanto šo koeficientu, lai noteiktu, vai viņi spētu nopelnīt labu peļņu vai nē, ja viņi ieguldītu savu naudu biznesā.