Iesniegums par iespējamo atbildību žurnālā Kā reģistrēt iespējamās saistības?

Iespējamās saistības ir iespējamie zaudējumi, kuru rašanās ir atkarīga no kāda nelabvēlīga notikuma, un, ja šādas saistības ir iespējamas un var pamatoti novērtēt, tās tiek reģistrētas kā zaudējumi vai izdevumi ienākumu pārskatā.

Pārskats par iespējamās atbildības žurnāla ierakstu

Iespējamās saistības, kuru rašanās ir atkarīga no nenoteikta nākotnes notikuma iznākuma, finanšu pārskatos tiek uzskaitītas kā iespējamās saistības. ti, šīs saistības uzņēmumam var rasties, un var arī nebūt, un tādējādi tiek uzskatītas par iespējamām vai neskaidrajām saistībām. Daži parastie iespējamās atbildības žurnāla ierakstu piemēri ietver juridiskus strīdus, apdrošināšanas atlīdzības, vides piesārņojumu, un pat produktu garantijas rada iespējamās prasības.

Saskaņā ar SFPS iespējamās saistības ir definētas kā:

- Iespējama saistība atkarībā no tā, vai notiek kāds neskaidrs nākotnes notikums;

- Pašreizējais pienākums, bet maksājums nav ticams, vai arī summu nevar ticami novērtēt.

Noteikumi par iespējamo saistību uzskaiti saskaņā ar SFPS

Lai finanšu pārskatos varētu ierakstīt potenciālās vai iespējamās saistības, tai ir jānoskaidro divi pamatkritēriji, pamatojoties uz notikumu varbūtību un ar to saistīto vērtību, kā aprakstīts turpmāk:

- Iespējamās saistības iespējamība ir augsta (ti, vairāk nekā 50%) un

- Iespējamās saistības ir iespējams aplēst.

Pēc šo divu pamatkritēriju nokārtošanas iespējamās saistības tiks žurnālizētas un reģistrētas kā:

- Zaudējumi vai izdevumi peļņas un zaudējumu aprēķinā;

- Atbildība bilancē.

Bet, ja iespējamās iespējamās iespējamās saistības var rasties, bet, visticamāk, tās neradīsies drīz, arī to vērtības novērtēšana nav iespējama, tad šādas iespējamās zaudējumus nekad neieraksta finanšu pārskatos.

Tomēr pilnībā jāatklāj finanšu pārskatu zemsvītras piezīmēs.

Kā ierakstīt kontingenta atbildības žurnāla ierakstu?

Apskatīsim dažus vienkāršus iespējamās atbildības žurnāla ieraksta piemērus, lai to labāk saprastu.

Ņemot piemēru no slavenās tiesas pret Apple pret Samsung, kur Apple iesūdzēja Samsung par tehnoloģiju zādzību un patentu tiesību pārkāpšanu. Apple prasīja 2,5 miljardus dolāru, kad tiesvedība sākās 2011. gadā, bet galīgajā spriedumā 2018. gadā ieguva vairāk nekā 500 miljonus dolāru.

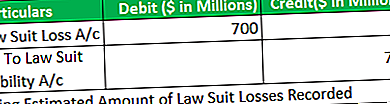

Prasība tika uzskatīta par iespējamo saistību Samsung ltd grāmatās, kuras paredzamā vērtība ir 700 miljoni USD.

- Sagatavojiet žurnālu ierakstus par gadu, kas beidzas 2011. gadā, pieņemot, ka ir ticams, ka Samsung būs jāmaksā 700 miljonu ASV dolāru apmērā.

- Sagatavojiet žurnāla ierakstus par gadu, kas beidzas 2011. gadā, pieņemot, ka nav ticams, ka Samsung būs atbildīgs par jebkādas summas samaksu.

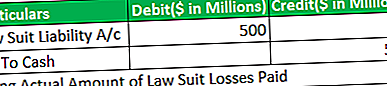

- Ņemot vērā, ka nav citu gaidāmo tiesas procesu, sagatavojiet žurnālu ierakstus par gadu, kas beidzas 2018. gadā, kad Samsung zaudēja tiesas procesu un viņam jāmaksā 500 miljoni ASV dolāru.

# 1 - summa ir aplēsta, un iespējamība, ka tā notiks, ir augsta

# 2 - Notikuma varbūtība ir ļoti mazāka vai nulle

- Žurnāla ieraksti netiks nodoti. Zaudējumi netiek uzkrāti, jo nav ticams, ka drīzumā radīsies atbildība.

- Pilnīga informācija jāatspoguļo finanšu pārskatu zemsvītras piezīmēs, jo saistības varētu rasties neilgi, bet pastāv iespēja, ka tās radīsies vēlākos gados.

# 3 - Zaudētās tiesas prāvas apmaksa

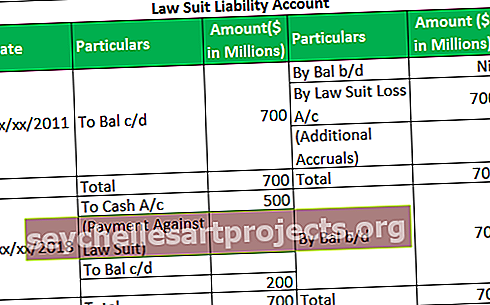

Prasības atbildības grāmata par gadu, kas beidzas 2011. un 2018. gadā