Mainīgās izmaksas par vienību (formula, definīcija) Kā aprēķināt?

Mainīgās izmaksas par vienību Definīcija

Mainīgās izmaksas par vienību attiecas uz katras uzņēmumā saražotās vienības ražošanas izmaksām, kas mainās, mainoties produkcijas apjomam vai darbības līmenim organizācijā, un tās nav uzņēmuma saistītās izmaksas, jo tās rodas tikai ja ir ražošana uzņēmumā.

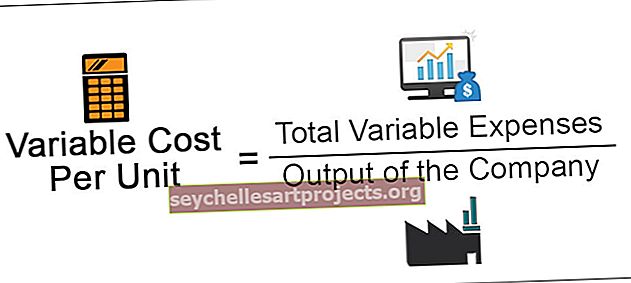

Formulas mainīgās izmaksas par vienību

Mainīgās vienības vienības aprēķināšanas formula ir šāda

Mainīgās izmaksas par vienību = kopējie mainīgie izdevumi / uzņēmuma produkcija

Kur,

- Kopējie mainīgie izdevumi = Kopējie mainīgie izdevumi attiecas uz visām izmaksām, kas uzņēmumam radušās periodā, kuru kopsumma mainās, mainoties produkcijas vai darbības apjomam uzņēmumā, kur mainīgo izdevumu izmaiņas būs proporcionāli uzņēmuma produkcijas atšķirība. Dažas parastās mainīgās izmaksas ietver izejvielu izmaksas, tiešā vai gadījuma darba izmaksas, degvielas izmaksas, iepakojuma izmaksas utt.

- Uzņēmuma izlaide = izlaide attiecas uz kopējo vienību skaitu, ko uzņēmums saražojis attiecīgajā periodā.

Vienības mainīgo izmaksu piemērs

Šis ir mainīgo izmaksu par vienību piemērs.

Šo mainīgo cenu par vienību Excel veidni varat lejupielādēt šeit - mainīgā maksa par vienību Excel veidne

X Ltd. nodarbojas ar gatavu apģērbu ražošanu un pārdošanu tirgū. 2019. gada septembrī tai radās daži no turpmāk norādītajiem izdevumiem. Tajā pašā mēnesī tā saražoja 10 000 preču vienības. X kungs tagad vēlas uzzināt mainīgās izmaksas par vienību 2019. gada septembrim.

Darījumi mēneša laikā ir šādi:

- Tiešās materiāla izmaksas mēnesim: 1 000 000 USD

- Tiešās darbaspēka izmaksas mēnesī: 500 000 USD

- Samaksāja īri par visu gadu, sasniedzot 48 000 USD.

- Apmaksāti par septembrī nepieciešamajiem iepakojuma izdevumiem, kuru summa ir 20 000 USD

- Citas tiešās ražošanas izmaksas mēnesī sasniedz 100 000 USD

- Apdrošināšanas izdevumi par visu gadu, kas samaksāti septembrī, sasniedza 24 000 USD.

Aprēķiniet septembra mainīgās izmaksas par vienību.

Risinājums

Kopējo mainīgo izmaksu aprēķins, izmantojot šādu formulu, ir šāds:

Kopējie mainīgie izdevumi = tiešās materiālu izmaksas + tiešās darbaspēka izmaksas + iesaiņošanas izmaksas + citas tiešās ražošanas izmaksas

- = 1 000 000 USD + 500 000 USD + 20 000 + 100 000 USD

- Kopējie mainīgie izdevumi = 1 620 000 USD

Uzņēmuma produkcija = 10 000 vienību

Vienības mainīgo izmaksu aprēķins

- = 1 620 000 USD / 10 000 USD

- = 162 USD

Tādējādi 2019. gada septembrim mainīgās izmaksas par uzņēmuma vienību sasniedz 162 USD.

Darbs:

- Tiešie materiālie izdevumi mainās, mainoties ražošanas līmenim, un tādējādi tiks uzskatīti par mainīgām izmaksām.

- Tiešie darbaspēka izdevumi mainās, mainoties ražošanas līmenim, un tādējādi tiks uzskatīti par mainīgām izmaksām.

- Uzņēmums visu gadu samaksā īres summu avansā, tāpēc tie ir nemainīgi izdevumi, un tie nebūs mainīgo izmaksu daļa.

- Iepakojuma izdevumi mainās, mainoties ražošanas līmenim, un tādējādi tiks uzskatīti par mainīgām izmaksām.

- Citas tiešās ražošanas pieskaitāmās izmaksas mainās, mainoties ražošanas līmenim, un tādējādi tās tiks uzskatītas par mainīgām izmaksām.

- Apdrošināšanas izdevumus uzņēmums visu gadu apmaksā avansā, tāpēc tie ir nemainīgi izdevumi un neietilps mainīgajās izmaksās.

Priekšrocības

Dažādas priekšrocības ir šādas:

- Tas palīdz uzņēmumam uzzināt, kādas būs ražošanas izmaksas par vienību, un tādējādi palīdz aprēķināt iemaksu par vienību un analizēt uzņēmuma rentabilitāti.

- Aprēķinot mainīgās izmaksas par vienību, augstākā vadība iegūst precīzāk definētus datus, kas viņiem palīdzēs lēmumu pieņemšanā, kas nākotnē varētu būt nepieciešama uzņēmējdarbības paplašināšanai.

- Izmantojot mainīgās izmaksas par vienību, vadība varēs uzzināt, kāda ir minimālā cena, kas uzņēmumam jāpiedāvā jaunajam klientam, ja tas saņem lielapjoma pasūtījumu, uzskatot fiksētās izmaksas par nogremdētajām izmaksām, jo tās radīsies gadījumā, pat ja uzņēmumā nav ražošanas.

Trūkums

Trūkums ir šāds:

- Gadījumā, ja uzņēmums nespēj pareizi sadalīt izdevumus mainīgajās un fiksētajās izmaksās vai ja šādā sadalījumā rodas kāda kļūda. Mainīgās izmaksas par vienību nevar pareizi aprēķināt.

Svarīgi punkti

Dažādi svarīgi punkti ir šādi:

- Lai aprēķinātu mainīgās izmaksas par vienību, uzņēmumam ir nepieciešami divi komponenti, kas ietver kopējos mainīgos izdevumus, kas radušies attiecīgajā periodā, un kopējo uzņēmuma ražošanas līmeni.

- Uzņēmums, kuram ir salīdzinoši augstas mainīgās izmaksas, varēs precīzāk novērtēt peļņas normu par vienību.

Secinājums

Tādējādi mainīgās izmaksas par vienību ir izmaksas par vienību, kas rodas uzņēmumam un kuras mainās līdz ar ražošanas līmeņa izmaiņām uzņēmumā. Lai aprēķinātu mainīgās izmaksas par vienību, uzņēmumam ir nepieciešami divi komponenti, kas ietver kopējos mainīgos izdevumus, kas radušies attiecīgajā periodā, un kopējo uzņēmuma ražošanas līmeni.

Tas palīdz aprēķināt ieguldījumu uz vienu vienību un uzņēmuma peļņas un zaudējumu analīzi, kas palīdzēs uzņēmuma vadībai lēmumu pieņemšanas procesā, kas nākotnē var būt vajadzīgs biznesa paplašināšanai un jauno pasūtījumu apstiprināšanai. .