Aktīvu piemēri grāmatvedībā 12 labākie bilances aktīvi

Aktīvu piemēri grāmatvedībā

Zemāk ir uzskaitē visbiežāk sastopamo aktīvu piemēri.

- Skaidra nauda

- Pagaidu ieguldījumi

- Debitoru parādi

- Inventārs

- Priekšapmaksas apdrošināšana

- Pamatlīdzekļi

- Zeme

- Ēkas

- Labā griba

- Preču zīme:

- Patenti

- Autortiesības

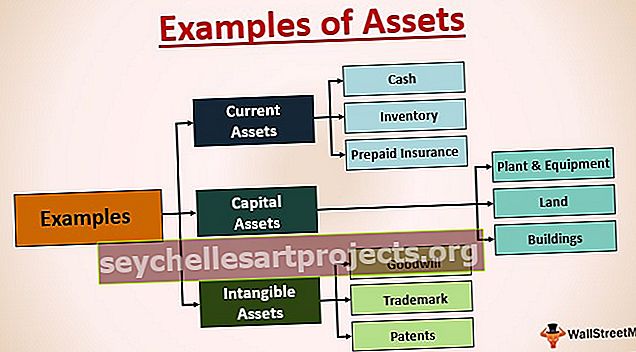

Aktīvus var iedalīt zemāk minētajās apakškategorijās

Visbiežāk izmantoto aktīvu piemērs grāmatvedībā

# 1 - apgrozāmie līdzekļi (īstermiņa raksturs)

- Skaidra nauda: tajā ietilpst bankas atlikums un uzņēmumā pieejamā nauda.

- Pagaidu ieguldījumi: tie ietver ieguldījumus īstermiņa naudas tirgus instrumentos, parāda instrumentos, kopfondos vai ieguldījumus citu uzņēmumu publiskajā kapitālā. Šeit nolūks ir uzkrāt skaidras naudas pārpalikumu produktīvākās vietās un pēc tam bankas kontos, lai īsā laika periodā no ieguldījumiem iegūtu lielāku peļņu.

- Debitoru parādi: tajā ir iekļauti klientu pieprasījumi par kredīta pārdošanas turpmāko samaksu.

- Inventārs: tajā ietilpst uzņēmuma krājumi, piemēram, automobiļu uzņēmumam; saražotās automašīnas būs viņu inventārs, jo viņu galvenais motīvs ir tās pārdot.

- Priekšapmaksas apdrošināšana: Tas var izklausīties neparasti, taču apdrošināšanas prēmija, ko mēs samaksājam iepriekš, faktiski ir mūsu īstermiņa aktīvi, jo tā palīdz mums mazināt visas iespējamās saistības, kas nākotnē var rasties no šī posteņa, pret kuru mēs apdrošinājāmies. Ņemsim piemēru no auto apdrošināšanas; mēs to pieņemam, jo, ja notiks nelaime, tad auto apdrošināšanas sabiedrība mums maksās par zaudējumiem, tādējādi samazinot mūsu nepatikšanas, un par to viņi iekasē gada prēmiju. Tādējādi tas mums ir īstermiņa aktīvs.

# 2 - kapitāla aktīvi (ilgtermiņa raksturs)

- Pamatlīdzekļi: tajā ietilpst visi īpašumi / biroji, rūpnīcas / rūpnīcas un iekārtas / iekārtas / mēbeles, kas pieder uzņēmumam un kuru labumu var izmantot ilgtermiņā. Piemēram, rūpnīcas, rūpnīcas, mašīnas, mēbeles un citas iekārtas.

- Zeme: tajā ietilpst zemes gabals, ko var izmantot biroja vai rūpnīcas celtniecībai, kas var palīdzēt jums veikt jūsu darbības.

- Ēkas: mums ir vajadzīga zeme, lai uzbūvētu ēkas, kuras var tālāk izmantot citām komercdarbībām.

# 3 - Nemateriālie aktīvi (dabā tie var būt gan ilgtermiņa, gan īstermiņa)

Galvenokārt ir 4 nemateriālie aktīvi, kas parasti tiek parādīti bilancē, un tie ir minēti turpmāk:

- Nemateriālā vērtība: tā atspoguļo un izsaka kvantitatīvi zīmola vērtību, ko uzņēmums sev rada visā uzņēmējdarbības laikā. Tas norāda uz faktu, ka uzņēmuma klientu bāze ir lojāla un atgriezīsies, lai atkal iegādātos produktu no tā paša uzņēmuma. Ņemsim piemēru no tādiem uzņēmumiem kā Apple, Nike, Tesla, IKEA utt. Apple gadījumā, kas liek viedtālruņiem piemaksāt vairāk par citām salīdzināmām ierīcēm viņu labās gribas dēļ, un tas liek cilvēkiem atgriezties atkal un atkal , lai tālruni iegādātos tikai no Apple.

- Preču zīme: Tas ir uzņēmuma logotips, kas rada tā īpašo tēlu klientu prātos. Mēs atkal varam apskatīt Apple logotipu, kas norāda uz pārākuma līmeni pār citiem tālruņiem, un tāpēc cilvēki, kuriem pieder šis produkts, domā, ka viņiem pieder kaut kas īpašs. Tas parāda arī zīmola filozofiju, piemēram, Hyundai logotipa gadījumā; viņi ir mēģinājuši parādīt diviem cilvēkiem, kas sarokojas, uzsverot uzņēmuma uzmanību klientu vajadzībām un apmierinātībai.

- Patenti: tie ir izgudrojumi, ko uzņēmums ražo, un, tā kā viņi ir ieguldījuši lielus ieguldījumus, lai izceltu kaut ko jaunu, līdz ar to neviens cits uzņēmums to nevar izmantot bez izgudrotāja atļaujas noteiktā laika posmā (parasti 20 gadus). Piemēram, dažādi tehnoloģiski jauninājumi, ko veikuši tādi uzņēmumi kā Apple, Google, Motorola, tiek paturēti viņu grāmatās. Viņu konkurenti nevar tos kopēt uz noteiktu laiku, un vienīgais veids, kā to izmantot, ir iegūt izgudrotāja atļauju un samaksāt autoratlīdzību par tā izmantošanu.

- Autortiesības: Viņi arī izveido noteiktus priekšmetus, piemēram, dziesmas, filmas, fotogrāfijas, kurus citi cilvēki var izmantot tikai pēc atļaujas saņemšanas no tā radītāja. Piemēram, viens no uzņēmumiem ar nosaukumu “Getty Images” nodarbojas ar fotogrāfu un video iegādi un pēc tam to pārdošanu visdažādākajām auditorijām par ļoti nominālu samaksu salīdzinājumā ar to, ko viņi ir samaksājuši oriģināls fotogrāfs.

Tātad šie ir daži no intelektuālajiem īpašumiem, kas uzņēmumiem var piederēt. Mēs viņus fiziski nevaram redzēt, bet drīzāk varam sajust to ietekmi uz mūsu dzīvi.

Visos iepriekš minētajos gadījumos lietojums ir vissvarīgākais aspekts, kas nosaka, vai postenis jāuzskata par apgrozāmo vai kapitāla aktīvu. Tālāk ir sniegti daži aktīvu piemēri grāmatvedībā, kas ilustrēs vienuma rakstura izmaiņas ar izmaiņām tā lietošanas nodomā:

- Māja vai zeme: lielākajai daļai no mums tas ir ilgtermiņa aktīvs, jo tas prasa milzīgus ieguldījumus un sniegs labumu ilgākā laika posmā, bet nekustamā īpašuma attīstītājiem (piemēram, DLF, Trump utt.) uzskata par viņu inventāru, jo tie nodarbojas ar zemes un māju pirkšanu / pārdošanu. Līdzīgi pat nekustamā īpašuma tirgotājiem tas būs viņu inventārs.

- Mēbeles: Tas ir ilgtermiņa aktīvs mums, bet mēbeļu ražotājiem (piemēram, IKEA utt.), Un mēbeļu saloniem tas būs daļa no viņu inventāra.

- Automašīnas: Tas ir arī ilgtermiņa ieguvums mums, bet automobiļu uzņēmumiem (piemēram, Ford, Toyota utt.) Un automašīnu saloniem tā būs daļa no viņu inventāra.

Tātad svarīgi ir tas, kā jūs izmantojat un uztverat, un tas noteiks tā aktīvu klasifikāciju jūsu bilancē.