Apgrozāmo līdzekļu dienas (definīcija, formula) Kā aprēķināt?

Kas ir dienu apgrozāmais kapitāls?

Dienu apgrozāmais kapitāls ir būtiska attiecība, kas tiek ņemta vērā, veicot uzņēmuma fundamentālo analīzi, un tas norāda dienu skaitu (jo mazāks, jo labāk), lai uzņēmums pārvērstu savu apgrozāmo kapitālu pārdošanas ieņēmumos. To iegūst no apgrozāmā kapitāla un gada apgrozījuma.

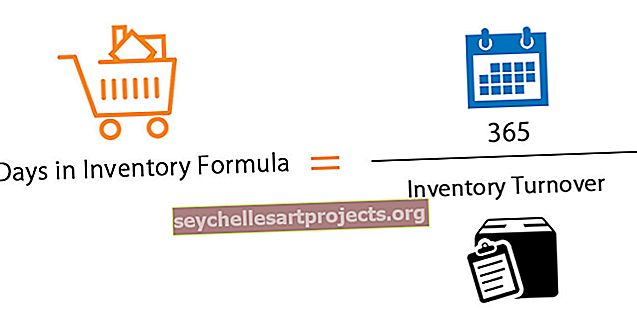

Formula ir šāda:

Dienas apgrozāmā kapitāla formula = (apgrozāmais kapitāls * 365) / ieņēmumi no pārdošanas.Svarīgas definīcijas

- Apgrozāmie līdzekļi: Starpība starp uzņēmuma apgrozāmajiem līdzekļiem un pašreizējām saistībām ir pazīstama kā apgrozāmais kapitāls. Apgrozāmā kapitāla formula ir šāda: Apgrozāmais kapitāls = apgrozāmie līdzekļi - kārtējās saistības.

- Pašreizējie aktīvi: Aktīvi, kurus varētu realizēt, izmantot vai dzēst normālā darbības ciklā, tiek uzskatīti par apgrozāmajiem līdzekļiem. piem., krājumi, nauda un naudas ekvivalenti, pircēju un pasūtītāju parādi, priekšapmaksas izdevumi utt.

- Īstermiņa saistības: Saistības, kas maksājamas vienā darbības ciklā, sauc par īstermiņa saistībām - piemēram, kreditoru parādi, nenomaksātie izdevumi, parādzīmes utt.

- Darbības cikls: Darbības cikls ir laiks, kas uzņēmumam nepieciešams no izejvielu iegādes sākuma posma, lai realizētu skaidru naudu no pircēju un pasūtītāju parādiem. Darbības cikls katrā uzņēmumā ir atšķirīgs un tiek uzskatīts par zemāku, jo labāk, jo uzņēmums ir diezgan efektīvs, lai sasniegtu apgrozāmajā kapitālā ieguldīto naudu. To sauc arī par skaidras naudas konvertēšanas ciklu.

- Vidējais apgrozāmais kapitāls: ja mēs apsveram ilgāku apgrozāmā kapitāla diapazonu, labāk ir ņemt apgrozāmā kapitāla vidējo vērtību, lai novērstu nevienmērīgumu publicētajos skaitļos, ja tādi ir. Pieņemsim, ka mēs apsveram gada attiecību; līdz ar to mēs varētu ņemt vidējo apgrozāmo kapitālu gada sākuma un beigu datumā. Turklāt mēs varētu iet tālāk un ņemt ceturtdaļas, nevis mūsu aprēķinu sākuma un beigu datumus.

- Apgrozāmais apgrozāmais kapitāls: pamatdarbības kapitāls apzīmē pamatdarbības saistību atņemšanu no pamatlīdzekļiem. Tie apgrozāmie aktīvi un pasīvi, kas tiek izmantoti vai tieši veicina uzņēmuma darbību, tiek dēvēti par pamatlīdzekļiem un saistībām.

Apgrozāmā kapitāla formula ir šāda:

Apgrozāmais apgrozāmais kapitāls = (pamatdarbības apgrozāmie aktīvi - pamatdarbības saistības)Daži pamatdarbības piemēri ir pamatlīdzekļi; Iekārtas un iekārtas (iesaistītas ražošanā), krājumi, pircēju un pasūtītāju parādi, skaidra nauda, kas bloķēta darbības vajadzībām, utt. Investīcijām paredzētā nauda, tirgojamie vērtspapīri un citi šādi aktīvi vai saistības netiktu ņemtas vērā, aprēķinot apgrozāmo apgrozāmo kapitālu.

Dažās organizācijās šo metodi var izmantot, ja ir būtiski aktīvi, kas nestrādā, vai pasīvi, vai arī ir viegli pieejama nedarbojošos summu sadalīšana divās daļās.

Šajā piemērā mēs pieņemam, ka citi apgrozāmie aktīvi un citas īstermiņa saistības pēc būtības nedarbojas. Tātad tie netiek ņemti vērā, aprēķinot apgrozāmo kapitālu.

Dienu apgrozāmā kapitāla piemēri

Zemāk ir dienu apgrozāmo līdzekļu piemēri.

Jūs varat lejupielādēt šo dienas apgrozāmā kapitāla Excel veidni šeit - dienas apgrozāmā kapitāla Excel veidne

1. piemērs

Dienu apgrozāmā kapitāla aprēķināšanai ņemsim Microsoft Corp. gada skaitļus 2019. gada 30. jūnijā. Ieņēmumi attiecīgi 125 843 miljonu ASV dolāru apmērā, apgrozāmie aktīvi un īstermiņa saistības attiecīgi 175 552 miljonu ASV dolāru apmērā un 69 420 miljoni ASV dolāru.

Risinājums

Zemāk ir sniegti dati par apgrozāmo līdzekļu dienu aprēķināšanu

Apgrozāmā kapitāla aprēķins

Apgrozāmie līdzekļi = apgrozāmie līdzekļi - īstermiņa saistības

- = $ 175552- $ 69420

- = 106132 USD

- = (106 132 USD * 365) / 125 843 miljoni USD

- = 307,83 dienas.

Tas norāda uz uzņēmuma spēju konvertēt apgrozāmo kapitālu ieņēmumos aptuveni 308. gadā.

2. piemērs

Ņemsim vērā šādus skaitļus un aprēķināsim apgrozāmo līdzekļu dienas. Ieņēmumi par konkrēto periodu ir 2,00,00 000 USD. Aprēķinos ņemiet 360 dienas.

Risinājums

Zemāk ir sniegti dati -

Neto apgrozāmā kapitāla aprēķins

- = 180000–100 000 USD

- Neto apgrozāmais kapitāls = 80000 USD

Apgrozāmo līdzekļu dienu aprēķins

- = (80000 USD * 360) / 200 000 USD

- = 144 dienas

Iepriekš redzamajā piemērā, kā mēs redzam, dienu apgrozāmais kapitāls ir 126 dienas, un tas nozīmē, ka uzņēmumam ir iespēja 144 dienu laikā atgūt kopējo ieguldīto apgrozāmo kapitālu.

3. piemērs

Šajā piemērā mēs pieņemam, ka citi apgrozāmie aktīvi un citas īstermiņa saistības pēc būtības nedarbojas. Ieņēmumi par konkrēto periodu ir 2,00,00 000 USD. Aprēķinos ņemiet 360 dienas. Aprēķiniet dienas un neto apgrozāmo kapitālu

Risinājums

Zemāk ir norādītie dati -

Apgrozāmā apgrozāmā kapitāla aprēķins

- = 150000–80000 USD

- Apgrozāmie apgrozāmie līdzekļi = 70000 USD

Apgrozāmo līdzekļu dienu aprēķins ir šāds:

- = (70000 USD * 360) / 200 000 USD

- = 126 dienas

Iepriekš redzamajā piemērā, kā mēs redzam, dienu apgrozāmais kapitāls ir 126 dienas, un tas nozīmē, ka uzņēmumam ir iespēja atgūt kopējo ieguldīto apgrozāmo kapitālu 126 dienu laikā.

Priekšrocības

- Tas ir labs uzņēmuma darbības efektivitātes rādītājs. Tas ietver dienu skaitu, kas uzņēmumam būtu nepieciešams, lai realizētu savus sākotnējos ieguldījumus apgrozāmajā kapitālā līdz realizācijai no pārdošanas ieņēmumiem. Tātad, ja iegūtais skaitlis ir mazāks, tas tiek uzskatīts par labāku.

- Šī attiecība palīdz analītiķiem apsvērt uzņēmumu ar labāku līdzekļu ciklu un biznesa darbības efektivitāti.

Trūkumi

- Attiecība neko skaidri nepaskaidro, ja rezultātu uzskatām par absolūtu skaitli. Tā kā dienas līdz apgrozāmajam kapitālam ir atšķirīgas katrā uzņēmumā un nozarē. Turklāt tas lielā mērā ir atkarīgs no uzņēmējdarbības veida. Piemēram, ja uzņēmumam ir tirdzniecības bizness, tam būtu daudz zemāks rādītājs salīdzinājumā ar uzņēmumiem, kas iesaistīti ražošanas procesā.

- Prognozēt uzņēmuma pareizo virzienu ir arī sarežģīti, jo tas skaitītājā ietver vairākus mainīgos, piemēram, dažādus apgrozāmos līdzekļus un saistības. Lai iegūtu reālu ainu, mums ir jāiedziļinās un jāpāriet pie atsevišķiem aktīvu un pasīvu posteņiem, lai izmērītu tā ietekmi uz kopējo attiecību. Ja mēs to nedarīsim, ir pilnīgi iespējams, ka viens vai divi smagā svara rādītāji varētu manipulēt ar attiecību un atspoguļot negodīgu ainu.

Piemēram, attiecība varētu būt zemāka šādu iemeslu dēļ:

- Ieņēmumu no pārdošanas pieaugums: tas parāda labāku rādītāju, jo tas atspoguļo iespēju pārdot produktus.

- Kavēšanās ar kreditoru parādiem: tā ir arī laba zīme, jo tas parasti notiek uzņēmuma uzticamās sarunu spējas dēļ un atspoguļo kreditoru vājumu.

- Piepūstas skaidras naudas vai debitoru parādi: kaut arī īsumā, šī situācija šķiet saprātīga, bet gala rezultāts ir negatīvs. Naudas pārpalikums grāmatās norāda uz iespēju trūkumu ieguldīt līdzekļus turpmākajos uzņēmumos. Līdzīgi augošs debitoru parāds norāda arī uz uzņēmuma nespēju pieprasīt nodevas no Debitoriem. Šī situācija parasti rodas no sarunu spēka trūkuma un zemāku vai lēnām kustīgu produktu klātbūtnes.

Secinājums

Kopumā dienu apgrozāmā kapitāla koeficients izrādās būtisks pasākums, lai pārbaudītu kapitāla ieguldījumu efektivitāti un lietderību uzņēmuma darbības procesā. Tas palīdz ieguldītājiem / analītiķiem salīdzināt līdzīgas reputācijas uzņēmumus, pamatojoties uz labāku līdzekļu izmantošanu un darbības ciklu. Lai gan tas sniedz skaidru priekšstatu par organizācijas spējām pārveidot sākotnējos ieguldījumus ieņēmumu realizācijā, to ir grūti saprast vairāku mainīgo iesaistīšanas dēļ.