Galīgā vērtība (definīcija, piemērs) Kas ir DCF galīgā vērtība?

Kāda ir galīgā vērtība?

Novērtējumu uzņēmuma, izmantojot diskontētās naudas plūsmas laikā, ne visi naudas plūsmu līdz bezgalībai, tiek veikti, un līdz ar to pēc noteikta gadu skaita, iespējamā vērtība uzņēmuma aktīvus vai aptuvenā vērtība nākotnes naudas plūsmas tiek izmantotas kā gala vērtības , un tiek diskontēta naudas plūsma.

Tā ir uzņēmuma sagaidāmās brīvās naudas plūsmas vērtība pēc skaidri prognozēta finanšu modeļa perioda.

Šī apmācība koncentrējas uz veidiem, kā tiek aprēķināta galīgā vērtība kontekstā ar Excel finanšu modeļa sagatavošanu. -

- Alibaba televizors (izmantojot mūžīgās izaugsmes metodi)

Noderīgas lejupielādes - 1) Bezmaksas gala vērtības Excel veidnes (izmantotas ziņojumā) un 2) Alibaba IPO TV aprēķina modelis

Lejupielādējiet termināla vērtības veidnes

Aprēķiniet gala vērtību

Galīgās vērtības aprēķins ir galvenā diskontētās naudas plūsmas prasība.

- Ir ļoti grūti uzrādīt uzņēmuma finanšu pārskatus, parādot to attīstību ilgākā laika posmā.

- Finanšu pārskatu ticamības līmenis gadiem ilgi, kas ir daudz tālāk no šodienas, eksponenciāli samazinās.

- Arī makroekonomiskie apstākļi, kas ietekmē uzņēmējdarbību un valsti, var strukturāli mainīties.

- Tāpēc mēs vienkāršojam un izmantojam noteiktus vidējos pieņēmumus, lai atrastu uzņēmuma vērtību pēc prognozētā perioda (sauktu “ Galīgā vērtība” ), kā to paredz Finanšu modelēšana.

Šajā diagrammā parādīts, kā aprēķināt termināla vērtību.

Termināla vērtības aprēķināšanas soļi

Šajā sadaļā es esmu iepazīstinājis ar vispārēju pieeju jebkura uzņēmuma diskontēto naudas plūsmu vai DCF novērtējuma veikšanai. Lūdzu, ņemiet vērā 3. soli, kur mēs aprēķinām uzņēmuma galīgo vērtību, lai atrastu akcijas patieso vērtību.

1. solis: Infrastruktūras izveide (nav apskatīta šajā rakstā)

Sagatavojiet tukšu Excel lapu ar atsevišķu ienākumu pārskatu, bilanci un naudas plūsmām (pēdējie 5 gadi)

Aizpildiet vēsturiskos finanšu pārskatus (IS, BS, CF) un veiciet nepieciešamo korekciju attiecībā uz vienreizējiem posteņiem (vienreizēji izdevumi vai peļņa).

Veiciet vēsturisko gadu attiecību analīzi, lai saprastu uzņēmumu

2. solis: Projektējiet finanšu pārskatus un FCFF (nav apskatīts šajā rakstā)

- Analītiķiem vissvarīgākā ir ienākumu pārskata (P&L) prognozēšana. Tādēļ jums tam jāvelta daudz laika. Tajā jums ir jāizlasa gada pārskats un citi dokumenti, lai iegūtu skaidru izpratni par prognozēšanu.

- Ieteicams izlasīt arī citus brokeru mājas pētījumu pārskatus, lai saprastu, kā viņi ir modelējuši pārdošanas numurus.

- Prognozē nākamo 5 gadu finanšu pārskatus (precīzi izteikts prognozes periods) - finanšu modelis

- Kad jūs prognozējat uzņēmuma finanšu pārskatus, jums jāprojektē tikai uzņēmuma finanšu pārskati par nākamajiem 4-5 gadiem, un parasti tas nav ilgāks.

- Teorētiski varam prognozēt nākamo 100-200 gadu finanšu pārskatus; tomēr, ja mēs to darām, mēs ieviešam daudz nepastāvības, pamatojoties uz pieņēmumiem.

3. solis: Atrodiet uzņēmuma taisnīgo akcijas cenu, diskontējot FCFF un TV

- Aprēķiniet FCFF nākamajiem 5 gadiem, izmantojot finanšu modeli

- No kapitāla struktūras aprēķiniem izmantojiet piemērotu WACC (vidējās svērtās kapitāla izmaksas).

- Aprēķiniet skaidrā perioda FCFF pašreizējo vērtību

- Aprēķiniet uzņēmuma vērtību (periods pēc skaidrā perioda)

- Uzņēmuma vērtība = pašreizējā vērtība (precīzi izteikts laika periods FCFF) + pašreizējā vērtība (TV)

- Pēc neto parāda atņemšanas atrodiet uzņēmuma kapitāla vērtību.

- Sadaliet uzņēmuma kapitāla vērtību ar kopējo akciju skaitu, lai iegūtu uzņēmuma “patieso patieso vērtību”.

- Iesakiet “PIRKT” vai “PĀRDOT”

Apskatiet arī uzņēmuma vērtību pret pašu kapitālu

Termināla vērtības formula

Svarīgs pieņēmums šeit ir uzņēmuma “ Going Concern” . Citiem vārdiem sakot, uzņēmums pēc dažiem gadiem nepārtrauks uzņēmējdarbību; tomēr tas turpinās uzņēmējdarbību mūžīgi. Uzņēmuma vērtība (uzņēmuma vērtība) būtībā ir visu turpmāko brīvo naudas plūsmu uz uzņēmumu pašreizējā vērtība.

Mēs varam attēlot uzņēmuma vērtību, izmantojot zemāk esošo formulu -

t = laiks, WACC ir vidējās svērtās kapitāla izmaksas vai diskonta likme, FCFF ir brīva naudas plūsma uz uzņēmumu

Mēs varam sadalīt iepriekšminēto galīgās vērtības formulu divās daļās: 1) Pašreizējās prognozes pašreizējā vērtība, 2) TV pašreizējā vērtība

3 Termināla vērtības formulu veidi

Ir trīs formulas uzņēmuma galīgās vērtības aprēķināšanai. Pirmajās divās pieejās tiek pieņemts, ka uzņēmums TV pastāvēšanas laikā pastāv pastāvīgi. Trešā pieeja pieņem, ka uzņēmumu pārņem lielāks uzņēmums, tādējādi maksājot iegādes cenu. Apskatīsim šīs pieejas detalizēti.

1) Mūžības izaugsmes metode vai Gordona izaugsmes mūžības modelis

Lūdzu, atcerieties, ka šeit tiek pieņemts, ka pastāvīgi darbojas.

Šī metode ir vēlamā formula, lai aprēķinātu uzņēmuma galīgo vērtību. Šī metode pieņem, ka uzņēmuma izaugsme turpināsies (stabils izaugsmes temps), un kapitāla atdeve būs lielāka par kapitāla izmaksām. Mēs diskontējam uzņēmuma brīvo naudas plūsmu pēc plānotajiem gadiem un atrodam galīgo vērtību.

Izmantojot foršu matemātiku, mēs varam vienkāršot formulu, kā norādīts zemāk -

Iepriekš minētās formulas skaitītāju var uzrakstīt arī šādi: FCFF (6) = FCFF (5) x (1+ pieauguma temps)

Pārskatītā gala vērtības formula ir šāda -

Saprātīgs stabila pieauguma tempa novērtējums šeit ir valsts IKP pieauguma temps. Gordona izaugsmes metodi var izmantot uzņēmumos, kas ir nobrieduši, un izaugsmes temps ir samērā stabils. Kā piemēru varētu minēt nobriedušus uzņēmumus automobiļu nozarē, patēriņa preču nozarē utt.

2) Nav izaugsmes mūžības modeļa

Šī formula pieņem, ka augšanas ātrums ir nulle! Šis pieņēmums nozīmē, ka jaunu ieguldījumu atdeve ir vienāda ar kapitāla izmaksām.

Neaugšanas mūžības termināla vērtības formula

Šī metodika var būt noderīga nozarēs, kur konkurence ir liela, un iespēja nopelnīt pārmērīgu peļņu mēdz pāriet uz nulli.

3) Iziet no vairākas metodes

Šajā formulā tiek izmantots pamatā esošais pieņēmums, ka tirgus vairākas bāzes ir taisnīga pieeja biznesa novērtēšanai. Vērtību parasti nosaka kā EBIT vai EBITDA reizinājumu. Cikliskajiem uzņēmumiem EBITDA vai EBIT summas vietā n gada beigās mēs izmantojam vidējo EBIT vai EBITDA cikla laikā. Piemēram, ja metālu un kalnrūpniecības nozare tirgo 8 reizes lielāku par EV / EBITDA reizinājumu, tad, izmantojot šo metodi, uzņēmuma televizors ir 8 x uzņēmuma EBITDA.

Termināla vērtības aprēķināšanas piemērs programmā Excel

Šajā piemērā mēs aprēķinām akciju patieso vērtību, izmantojot iepriekš apspriestās divu termināļu vērtības aprēķināšanas pieejas. Tālāk sniegtajā piemērā varat lejupielādēt veidni Terminal Value Excel -

Papildus iepriekš minētajai informācijai jums ir šāda informācija:

- Parāds = 100 USD

- Skaidra nauda = 50 USD

- Akciju skaits = 100

Izmantojot divas piedāvātās galīgās vērtības aprēķināšanas metodi, atrodiet akciju patieso vērtību uz vienu akciju

Akcijas cenas aprēķins - izmantojot pastāvīguma pieauguma metodi

1. solis - Aprēķiniet brīvās naudas plūsmas uz uzņēmumu NPV skaidrā prognozes periodā (2014–2018)

2. solis - Aprēķiniet krājuma galīgo vērtību (2018. gada beigās), izmantojot Perpetuity Growth metodi

3. solis - aprēķiniet televizora pašreizējo vērtību

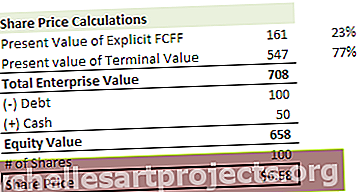

4. solis - aprēķiniet uzņēmuma vērtību un akcijas cenu

Lūdzu, ņemiet vērā, ka šajā piemērā gala vērtības ieguldījums uzņēmuma vērtībā ir 78%! Tas nav izņēmums. Parasti jūs ievērosiet, ka tas veido 60-80% no kopējās vērtības.

Akcijas cenas aprēķins - izmantojot metodi Exit Multiple.

1. solis - Aprēķiniet brīvās naudas plūsmas uz uzņēmumu NPV precīzi prognozētajam periodam (2014–2018). Lūdzu, skatiet iepriekš minēto metodi, kur mēs jau esam pabeiguši šo darbību.

2. solis - Aprēķiniet krājuma galīgo vērtību (2018. gada beigās), izmantojot Exit Multiple metodi. Pieņemsim, ka šajā nozarē vidējie uzņēmumi tirgo 7x EV / EBITDA vairākkārt. Mēs varam piemērot šo pašu daudzkārtni, lai atrastu šī krājuma televizoru.

3. solis - aprēķiniet televizora pašreizējo vērtību

4. solis - aprēķiniet uzņēmuma vērtību un akcijas cenu

Lūdzu, ņemiet vērā, ka šajā piemērā TV ieguldījums uzņēmuma vērtībā ir 77%!

Izmantojot abas metodes, mēs iegūstam akciju cenas, kas ir ļoti tuvu viena otrai. Dažreiz jūs varat pamanīt lielas akciju cenu atšķirības, un tādā gadījumā jums ir jāapstiprina savi pieņēmumi, lai izpētītu tik lielu akciju cenu atšķirību, izmantojot abas metodikas.

Alibaba galīgā vērtība (izmantojot mūžības pieauguma metodi)

Alibaba finanšu modeli varat lejupielādēt šeit. Zemāk redzamajā diagrammā sīki aprakstīta brīva naudas plūsma uz Alibaba firmu un pieeja uzņēmuma patiesā novērtējuma noteikšanai.

Alibaba vērtējums = FCFF pašreizējā vērtība (2015-2022) + FCFF pašreizējā vērtība (2023 līdz bezgalīgajai “TV”)

1. solis - Aprēķiniet brīvās naudas plūsmas NPV Alibaba firmai noteiktajam periodam (2015–2022)

2. solis. Aprēķiniet Alibaba galīgo vērtību 2022. gada beigās. Šajā DCF modelī Alibaba galīgās vērtības aprēķināšanai esam izmantojuši pastāvīguma pieauguma metodi

3. solis. Aprēķiniet televizora pašreizējo vērtību.

4. solis - aprēķiniet uzņēmuma vērtību un Alibaba patieso akciju cenu

Lūdzu, ņemiet vērā, ka Alibaba gadījumā TV veido aptuveni 72% no kopējās uzņēmuma vērtības

Vai galīgā vērtība var būt negatīva?

Teorētiski JĀ, praktiski NĒ!

Teorētiski tas var notikt, ja Terminal vērtību aprēķina, izmantojot mūžības pieauguma metodi.

Ja mēs pieņemam iepriekšminēto vērtību formulu, ja mēs pieņemam WACC <augšanas ātrumu , tad no formulas iegūtā vērtība būs negatīva. To ir ļoti grūti sagremot, jo strauji augošs uzņēmums tagad uzrāda negatīvu galīgo vērtību tikai izmantotās formulas dēļ. Tomēr šis pieņēmums par augšanas tempu nav pareizs. Mēs nevaram pieņemt, ka uzņēmums aug ļoti ātri līdz bezgalīgam līmenim. Ja tas tā ir, tad šis uzņēmums piesaistīs visu pasaulē pieejamo kapitālu. Galu galā uzņēmums kļūs par visu ekonomiku un visiem cilvēkiem, kas strādā šajā uzņēmumā (Lieliski! Diemžēl tas ir maz ticams!)

Veicot vērtēšanu, negatīva galīgā vērtība praktiski nepastāv. Tomēr, ja uzņēmumam ir milzīgi zaudējumi un nākotnē tas bankrotēs, pašu kapitāla vērtība kļūs nulle. Cits iemesls varētu būt tas, ka uzņēmuma produkts kļūst novecojis, piemēram, rakstāmmašīnas vai peidžeri, vai Blackberry (?). Arī šeit jūs varat nokļūt situācijā, kad kapitāla vērtība burtiski var tuvināties nullei.

Terminālvērtības ierobežojumi

- Lūdzu, ņemiet vērā, ja mēs izmantojam vairākas izejas metodes, mēs sajaucam diskontētās naudas plūsmas pieeju ar relatīvās vērtēšanas pieeju, jo izejošie reizinātāji ir ieradušies no salīdzināmiem uzņēmumiem.

- Parasti tas veido vairāk nekā 75% no kopējās vērtības. Tas kļūst mazliet riskanti, ja ņem vērā faktu, ka šī vērtība ļoti mainās, mainot pat 1% WACC vai izaugsmes rādītājus.

- Var būt tādi uzņēmumi kā Box, kas demonstrē negatīvu bezmaksas naudas plūsmu uz uzņēmumu. Šajā gadījumā neviena no trim pieejām nedarbosies. Tas nozīmē, ka jūs nevarat izmantot diskontētās naudas plūsmas pieeju. Vienīgais veids, kā novērtēt šādu uzņēmumu, būs izmantot relatīvā vērtējuma reizinātājus.

- Izaugsmes ātrums nevar būt lielāks par WACC. Ja tas tā ir, tad, lai aprēķinātu termināla vērtību, jūs nevarat izmantot mūžības pieauguma metodi.

Termināla vērtības video

Secinājums

Galīgā vērtība ir ļoti svarīgs jēdziens diskontētās naudas plūsmās, jo tā veido vairāk nekā 60% -80% no kopējā uzņēmuma vērtējuma. Jums jāpievērš īpaša uzmanība, pieņemot pieauguma tempus (g), diskonta likmes (WACC) un reizinājumus (PE koeficients, cena pret grāmatu, PEG attiecība, EV / EBITDA vai EV / EBIT). Ir arī lietderīgi aprēķināt gala vērtību, izmantojot divas metodes (mūžības pieauguma metodi un iziešanu no vairākām metodēm) un apstiprināt izmantotos pieņēmumus.

Ko tālāk?

Ja uzzinājāt kaut ko jaunu vai jums patika ziņa, lūdzu, atstājiet komentāru zemāk. Ļaujiet man zināt, ko jūs domājat. Liels paldies un rūpējieties. Laimīgu mācīšanos!

Noderīgas ziņas

- Uzņēmuma vērtības formula

- Gordona izaugsmes modeļa formula

- Pašu kapitāla vērtības piemēri

- FCFF piemērs <