Top 10 ekonomiskie rādītāji - ko skatīties un kāpēc | WallstreetMojo

Ekonomiskie rādītāji

Pat pirms iekļaušanās saturā iepriekš minētā tēma ir subjektīva, nemaz nerunājot par to, ka tā varētu būt diezgan maldinoša. Lūk, kāpēc?

- Ļaujiet man jums taisnīgi un tieši pateikt, ka ir viegli vairāk nekā desmit rādītāji. Jūs varētu iebilst par labu, tēmas sākumā izceļot vārdu “the”. Tas ir tāpat kā sacerēt dzejoli par “Ziedu”, neminot patiesībā, kurš zieds tiek minēts, ļaujot jums uzminēt, kurš zieds tas ir. Tāpat šī tēma pēc savas būtības ir subjektīva.

- Es, rakstnieks, varbūt neesmu labākais šajā tēmā tikai tāpēc, ka neviens nav labākais finanšu un ekonomikas jomā. Daudzi cilvēki varētu būt lieliski, taču ne visiem vienmēr ir taisnība - tāpēc daudz neuztraucieties par IQ. Tādējādi minētie desmit rādītāji, iespējams, nav vienmēr labākie rādītāji. Vai Rodžers Federers ir visu laiku lielākais tenisists? Vai arī šajā jautājumā Vorens Bafets ir labākais investors jebkad? Ja esat ieguldījumu eksperts, jūsu desmit labākie var atšķirties ne tikai no manējiem, bet arī no Bafeta kunga.

- Trešais iemesls ir smalks, tomēr acīmredzams, jo tas jūs, lasītāj, ieinteresētu uzskatīt, ka tā ir veiksmes atslēga jūsu ieguldījumu lēmumos. Tātad šeit ir atruna, uz kuru jūs necerējāt - minētie rādītāji parasti tiek apskatīti rādītājos, un tos var izmantot, lai pieņemtu lēmumus par ieguldījumiem uz savu risku. Man ir prieks to jums norādīt.

Pārbaudot iepriekš minētos brīdinājumus, ir jāņem vērā dažas citas lietas:

- Turpmākie desmit ekonomiskie rādītāji faktiski ir diezgan kritiski šodienas laikos, ņemot vērā visu finanšu pasaulē notiekošo nelīdzsvarotību. Izlasiet rakstus, un jūs uzzināsiet par daudziem globāliem notikumiem. Lai notikumi būtu labi apkopoti, veidojot ziņas, tie ir izmantoti kā piemēri, lai atbalstītu desmit redzamos rādītājus.

- Norādītie rādītāji centīsies pēc iespējas vairāk aptvert, iekļaujot vairākus citus faktorus, kas ir daļa no rādītāja, lai palīdzētu novērtēt to savstarpējo saistību.

- Tā kā šie desmit rādītāji ir subjektīvi, daži no tiem, iespējams, nav atrodami citā rakstā, ja Google meklējat to pašu virsrakstu. Īpaši jāatzīmē, ka šeit minētie nav no vairāku Google meklējumu kolekcijas.

- Es no sirds ceru, ka šī lasīšana uzlabotu jūsu zināšanas un liktu sākt citādi skatīties uz finanšu pasauli.

- Minētie rādītāji nav sakārtoti secībā, jo “skaistums slēpjas skatītāja acīs” - skaistums bieži slēpjas.

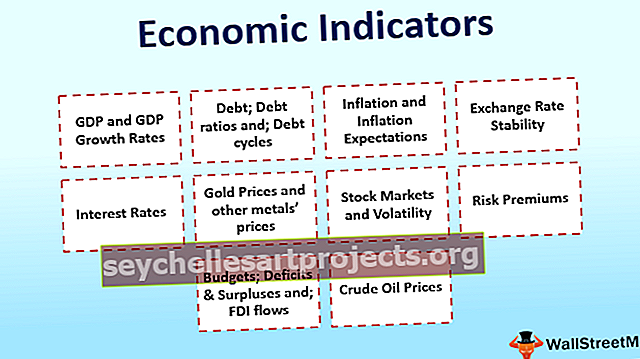

Tātad sāksim ar patiešām interesantajām lietām pēc piesardzīga un daudzbalsīga ievada - desmit galvenie rādītāji, no kuriem jāpievērš uzmanība, un kāpēc jums tie jāuzmanās [pēc manis, rakstnieka domām]. Pirms sākam ņemt vērā divas lietas - vadošais rādītājs ir tas, kas palīdz noteikt ekonomiskās izmaiņas, un atpaliekošais rādītājs seko ekonomikas pārmaiņām.

Top 10 ekonomiskie rādītāji

# 1 - IKP un IKP pieauguma tempi

Parasti atpaliekošais rādītājs ir fundamentāls faktors, kas jāaplūko. Apskatiet finanšu jaunumus, un jūs pamanīsit, ka SVF vai kāda cita iestāde ir pārskatījusi savas valsts IKP pieauguma tempa prognozi. IKP jeb iekšzemes kopprodukts ir valstī ražoto preču un pakalpojumu naudas vērtība.

Kāpēc šis ekonomiskais rādītājs ir?

Viņi ir svarīgi ne tikai tāpēc, ka augstākās institūcijas tos uzskata par būtisku faktoru, bet savā ziņā valsts vērtību varētu atspoguļot IKP. IKP pieauguma temps, ja tas ir konsekvents, acīmredzami tiek uzskatīts par labu. Nesen notiek diskusijas par Indijas IKP pieauguma tempu, jo to uzskata par visstraujāk augošo ekonomiku pasaulē. Tas rada papildu sarežģījumus, ja tiek apšaubīts pamatskaitļu autentiskums. Vēl sliktāk ir tas, ka Ķīnas IKP skaitļi vairākus gadus netiek uzskatīti par pareiziem, ieskaitot arī laiku, kad tā bija visstraujāk augošā ekonomika.

avots: pasaules banka

# 2 - parāds; Parāda koeficienti un; Parādu cikli

Tas ir vadošais rādītājs. Diezgan liela tēma pati par sevi, bet ļoti svarīga, parāds būtībā ir naudas aizņemšanās, un tam ir divas formas: privāts parāds [uzņēmumu un citu iestāžu emitēts parāds, privātpersonu / personu grupas (-u) ņemtie aizdevumi] un valsts parāds.[valdības (-u) aizņēmumi]. Aizņemto naudu var izmantot dažādos veidos atkarībā no tā, kurš emitē parādu - lai finansētu aktīvu pirkumus, samaksātu kapitāla turētājiem, finansētu projektus, uzņemtos sviras riskus darījumos utt. Kad aizņēmumu ir vairāk nekā spēja nomaksāt Nodevas [vēlams, izmantojot likumīgus ienākumus!], parāds kļūst riskants un var novest pie tā pārstrukturēšanas par labu, sliktākajā gadījumā - parādu saistību neizpildi vai nespēju samaksāt maksājamo summu. Tādējādi ir noteikts ierobežojums tam, cik lielu parādu var / vajadzētu ņemt. Citi veidi, kā parādu var uzņemties, ir vietējā tirgū vai no ārvalstīm.

Parāda rādītāji ir atkarīgi no tā, kurš uzņemas parādu, un mainās no parāda un kapitāla līdz parāda un IKP koeficientam.

Parāda cikli izpaužas kā īstermiņa parāda cikli, kas ilgst apmēram 5-8 gadus (2008. gada finanšu krīze iezīmēja īstermiņa parāda cikla beigas, kas sākās pēc punktveida burbuļa) un ilgtermiņa parāda ciklus, kas var parādīties vienu reizi vienā gadā. mūžs. Tiek uzskatīts, ka 30. gadu lielā depresija iezīmēja periodu ilgtermiņa parādu ciklā, kas beidzās 1940. gados, kad pasaules parāds-IKP pieauga līdz aptuveni 280%. Arī 2013. gadā šis rādītājs bija aptuveni 360%, un tiek uzskatīts, ka tas lēnām tuvojas beigām. Tā ir ļoti interesanta tēma, kurai uzmanību pievērš Rejs Dalio, Bridgewater Associates izpilddirektors.

Kāpēc viņi ir?

Pēc 2008. gada finanšu sabrukuma daudzās tautsaimniecībās zemākas procentu likmes gandrīz bija spiestas stimulēt izaugsmi un investīcijas. Tas stimulēja aizņemšanos un parādu piepildīto ekonomiku, bet diemžēl ar nelielu izaugsmi. Kā jau minēts, pasaules parāds-IKP bija gandrīz 360%. Ķīnai, kuras ekonomika pēc krīzes bija neapstrīdamākā, ņemot vērā tās drausmīgo izaugsmi, pašlaik ir milzīgs parāda un IKP, kas ir aptuveni 280% - visaugstākais visās valstīs. Satraucošais ir tas, ka Ķīna palēnina tempu, lai gan tās parāds pašlaik tiek uzskatīts par derīgu, pateicoties tās valūtas rezervēm, iepriekšējiem pieauguma ienākumiem utt. Pārmērīgs parāds ar zemu izaugsmi pazeminātu valsts kredītreitingu, neradot daudzkārtējas problēmas.

Ar līdzīgām ar parādu saistītām bēdīgām epizodēm nākas saskarties daudzām ekonomikām - nesen Puertoriko neizpildīja savu valsts parādu. Nesenā pagātnē Argentīna un Grieķija ir tuvu tam, lai būtu parādu neizpildītāji; 1998. gada LTCM riska ieguldījumu fondu krīzes starp vairākiem citiem piemēriem Krievija neizpildīja savu valsts parādu.

# 3 - Inflācija un inflācijas gaidas - viņu draugi un ienaidnieki

Lai gan jūs domājat, ka nav daudz paskaidrojumu par inflāciju, kā jūs to jau zināt, jūs varētu kļūdīties. Inflācija izpaužas dažādos veidos, un man tas ir neskaidrs rādītājs (kurā es negribētu iedziļināties), taču tā ir bijusi un būs patiešām svarīga ekonomistiem, ekonomikai, politikas veidotājiem, investoriem un tirgotājiem. Bez dažādiem inflācijas veidiem parasti tiek izmantoti patēriņa cenu indekss [PCI], vairumtirdzniecības cenu indekss [WPI], personīgā patēriņa izdevumi [PCE] un IKP deflators. Kopumā pārmērīga inflācija var izraisīt valūtas kursa kritumu, augstas procentu likmes, lai to ierobežotu, pieprasījuma un piedāvājuma puses problēmas un cenu sprādziens - ekonomiskais terorisms, kur visi ir ķīlnieki.

Inflācijas gaidas nosaka to, kā inflācija attīstīsies nākotnē. To aprēķina daudzos veidos. Pieminot dažus, procentu likmju mijmaiņas darījumu 5 gadu likme pēc 5 gadiem [jeb 5 gadus uz priekšu] un vidēja termiņa nākotnes procentu likmes valsts kases inflācijas indeksētajām obligācijām vai TIPS [Treasury Inflation-Protected Securities].

Draugi un ienaidnieki: tādi rādītāji kā algu cenu indekss, darbavietu pieaugums, bezdarba skaitļi, algas numuri dažkārt var palielināt augšupeju vai iekasēt inflāciju. Tie ir atpalikuši ekonomikas stabilitātes rādītāji. Lai to izdarītu, indikators, kuru vēlaties redzēt, ir Philips līkne [diagramma, kurā salīdzināti bezdarba līmeņi un inflācija].

Kāpēc viņi ir?

Pašreizējā lēnas izaugsmes un dezinflācijas apstākļos (nejaukt ar deflāciju) inflācija tiek uzskatīta par vitāli svarīgu. Dezinflācijas skeneris ir bijis ASV, Lielbritānijā, Eirozonā un Austrālijā. Agrāk hiperinflācija bija bailes. ASV inflācija astoņdesmito gadu sākumā gandrīz pieskārās 15%, un Pols Volkers, toreizējais Fed Rezervju priekšsēdētājs, paaugstināja procentu likmes (federēto fondu likme) no aptuveni 10% līdz 20%, un sekoja recesija kā vide. Inflācija ir pamatrādītājs, lai redzētu, vai jūsu valsts un citas ekonomikas ir formā.

# 4 - Valūtas kursa stabilitāte

Šeit svarīgs ir vārds “stabilitāte”. Valūtas kurss kopumā tiek salīdzināts ar ASV dolāru. Tas mums norāda, cik daudz viena ASV dolāra [USD] vienība iegūtu iekšzemes valūtā. Piemēram, Indijas valūtas kurss ir Rs 67 par ASV dolāru. Valūtas kursu ietvaros mums ir jākoncentrējas uz divām jomām. Nominālais efektīvais valūtas kurss [NEER], kas koriģē valūtas kursu, kas svērts atbilstoši tirdzniecībai ar citām valstīm. Reāli efektīvais valūtas kurss [REER] pielāgo valūtas kursu, salīdzinot to ar citu valūtu grozu, kas pielāgots inflācijai. Tas ir pietiekami, lai uzzinātu par to tūlīt!

Kāpēc viņi ir?

Centrālās bankas dažkārt pazemina savu valūtas kursu, lai palielinātu inflāciju un palielinātu eksportu, un novērtē valūtas kursu, lai rīkotos pretēji. Laika gaitā, ja valūtas kursi turpina kristies, tas dod signālu, ka valsts nav labā stāvoklī un investori no tām atkāpjas. Tas noved pie turpmākas vērtības samazināšanās un rada lielu nestabilitāti, kuru var būt grūti sakārtot. Es atceros laiku, kad Indijas rūpija [INR] bija USD 45, kas likās normāli. Tagad tas ir USD 67 un ir normāls. Bet 2014. gadā bija laiks, kad INR stipri samazinājās, un varētu apgalvot, ka tas joprojām ļoti samazinās. Bet, ņemot vērā REER, tā ir darbojusies labāk nekā citas valūtas, tāpēc INR ir viena no labākām valūtām pēdējos gados.Bet Brazīlijas reāls un daudzas citas valūtas ir darbojušās diezgan slikti, uzsverot viņu ekonomikas stāvokli. Jūs varētu zināt par Ķīnas valūtas devalvāciju, tā sakot, 2015. gada augustā no joslas ap CNY 6,20 / $ līdz aptuveni CNY 6,32 / $.

avots: Bloomberg

# 5 - procentu likmes - politikas likmes un valsts kases obligāciju likmes

Tas ir patiešām vienkāršs, bet kritisks saturs. Monetārā ekonomika un politika liecina, ka procentu likmes galvenokārt veicina ekonomisko aktivitāti. Lai arī var apgalvot, tie ir viens no vissvarīgākajiem faktoriem. Centrālo banku noteiktās politikas likmes tika uztvertas ar vēl lielāku interesi un cerībām nekā Rodžers Federers, kurš uzvarēja 18. Grand Slam turnīrā. Pat daļējs solis mūsdienās tiek uzskatīts par gaidāmu lielu stimulu vai krūtis. Lai būtu godīgi, politikas likmes ir gan atpaliekošs, gan vadošais rādītājs. Kad noguldījumu / vērtspapīru procentu likme [nominālā likme] tiek koriģēta atbilstoši inflācijas līmenim, mēs iegūstam reālo procentu likmi, kuru inflācija atstāj negodētu [Nominālā likme mīnus inflācijas likme ir aptuveni reālā likme]. Stabilas gan nominālās, gan reālās procentu likmes attiecībā pret valūtas kursu, inflāciju,un citas ekonomikas tiek uzskatītas par spēka signālu [lai ko tas būtu vērts]. tā ???

Valsts kases obligāciju vai obligāciju likme, kas parasti ir 10 gadu likme [un tiek uzskatīta par bezriska bāzes aktīvu], ir arī nozīmīgs rādītājs, kas var pateikt, vai vide ir lejupslīdes stāvoklī. Dažreiz novirzes un korelācijas starp T-obligācijām un akciju tirgu var sniegt izšķirošus secinājumus tirgotājiem.

Kāpēc viņi ir?

Vēlu, Vācijas, Šveices, Japānas un dažu citu valstu 10 gadu etalona valsts kases parādzīme ir devusi negatīvas procentu likmes [jūs aizdodat naudu un mazāk atmaksājat, kad ir pienākusi maksājuma summa - pietiekami traki, bet tāda ir pasaule mēs dzīvojam]. Negatīvās politikas likmes valstīs liecina par sliktu ekonomiku un ļoti zemas līdz negatīvas 10 gadu obligāciju likmes var liecināt par lielām drošas patvēruma investīcijām vai iespējamu recesiju, ja kases ienesīguma līkne ir lejupejoša. 2008. gada finanšu krīzes laikā, par kuru mums bija zināms, kredītu starpība pāršalca jumtu un izraisīja korporatīvās grūtības un saistību neizpildi.

avots: Bloomberg

# 6 - zelta cenas un citu metālu cenas

Zelts tiek uzskatīts par drošu patvērumu, un tam ir tendence pieaugt, ja pasaules ekonomikā ir tāda recesija kā tendence tāpat kā ASV un Vācijas obligāciju cenām. Lai gan zelta cenu kustībās ir jāsaprot dziļākas jomas, ir jāaplūko arī citi dārgmetāli, piemēram, sudraba un platīna cenas, lai apstiprinātu mūsu pieeju zeltam. Ir veikti vairāki pētījumi par šo metālu korelācijām. Var teikt, ka zeltu ekonomikā uzskata arī par riska ierobežošanu pret inflāciju.

Kāpēc viņi ir?

2015. gada decembrī nepāra zelta cenas gandrīz bija pieskārušās USD 1050 / oz. Mainīgā kritiskā pasaules krāsa no vidēji drošas līdz riskantai izraisīja lielu naudas sadalījumu zeltā, un pašlaik tā tirgo USD 1350 / oz.

avots: bullionvault

# 7 - akciju tirgi un nepastāvība

Vadošais rādītājs - tie ir pirmie, kas no rīta pievērš mūsu uzmanību, ja uz spēles ir likta nauda. Tas atspoguļo gan ieguldītāju, gan tirgotāju noskaņojumu attiecībā uz uzņēmumiem, kas veido akciju indeksu, un makro lēmumiem, kas ietekmē šos noskaņojumus. Volatilitāte ir risks, ko mēs redzam lielu svārstību dēļ abās indeksa pusēs, bet tas ir vairāk vērsts uz negatīvo pusi - tirgus nepastāvību mēra ar svārstību indeksu.

Kāpēc viņi ir?

Tā kā tie ir svarīgi rādītāji, tos nevajadzētu aplūkot atsevišķi. 2015. gada jūlijā starp ASV svārstīguma indeksu un prēmijām par kredītsaistību neizpildes mijmaiņas darījumiem [CDS līgumi tiek izmantoti kā apdrošināšana, lai pasargātu no saistību nepildīšanas gadījumiem] tika novērota neliela neatbilstība, jo tie parasti pārvietojas tandēmā. 2008. gada krīze, Brexit referenduma iznākums 2016. gada 23. jūnijā, Dow Jones avārija 1987. gadā ir daži piemēri nepastāvībai, ko tirgi nebija iedomājušies! Reizēm svārstīguma indekss un T-obligāciju ienesīgums ir pārvietojies tandēmā, kas var radīt sajūtu par nepareizu cenu noteikšanu aktīvu klasēs - jo lielāka svārstīgums liek cilvēkiem ieguldīt naudu drošos vērtspapīros, piemēram, T-obligācijās, tādējādi paaugstinot savas cenas un ienesoties lejup (obligāciju cenas un ienesīgums ir apgriezti saistīti). Labs rādītājs, vai ne?

# 8 - riska prēmijas

Riska prēmijas parasti ir atpaliekoši rādītāji, un tie ļauj jums izprast dažādu vērtspapīru / indeksa uztverto risku. Vienkārši sakot, tie ir papildus gaidāmie ienākumi, kas rodas, saskaroties ar vērtspapīru vai indeksa svārstībām un risku. Makroekonomiski augstākas valsts riska prēmijas norāda uz lielāku paredzamo atdevi, bet ar augstāku risku. Kopā ar lēnu izaugsmi un citiem palēninājumiem tas var ietekmēt kredītreitinga aģentūru, piemēram, Fitch, S&P, Moody's utt.

Kredītu starpības / prēmijas norāda uz papildu ienesīgumu, kas vajadzīgs parāda vērtspapīriem ar risku salīdzinājumā ar salīdzināmu T-obligāciju likmi, kuru uzskata par bezriska. Lielāka starpība norāda uz lielāku uztveramo risku ekonomikā. Citi svarīgi riska prēmiju veidi, uz kuriem jāmeklē, ir likviditātes prēmijas, izvēles prēmijas, CDS starpības un inflācijas prēmijas.

Kāpēc viņi ir?

Kredītu krīzes laikā 2008. gadā kredīta starpība pāršalca jumtu. Zemāk ir parādīta CDS prēmiju diagramma par 2008. gada krīzi. Šeit tie bija kredītriska rādītājs, veidojot ekonomiku.

avots: Markit

# 9 - Budžets; Deficīti un pārpalikumi un; ĀTI plūst

laba valdība, kas veic progresīvus pasākumus un cenšas sasniegt savus budžeta mērķus, parasti tiek apbalvota, un sekojošais ir labs akciju tirgus sniegums, iespējamie ārvalstu tiešie ieguldījumi, labāks kredītreitings utt. Ir jāfinansē lielāks deficīts, un tas ir parasti izdod, emitējot valdības parādu, tādējādi piesaistot naudu. Tas atkal ir saistīts ar parāda spirāli un valūtas kursu pavājināšanos. Pārpalikums samazinātu parādu, bet var mazināt stimulu virzīt reformas uz priekšu, ņemot vērā, ka ekonomika šķiet šķiet spēcīga. Spēcīgas un konsekventas ĀTI plūsmas ir nepārprotams labums, savukārt vājums liecina par bullish noskaņojuma kritumu.

Kāpēc viņi ir?

Japānai ir tekošā konta pārpalikums, taču pēdējos 20 nepāra gados tās ir nosūtītas apkopējām ekonomikas izaugsmes ziņā, un šķiet, ka tā ir zaudējošs piedāvājums ieguldīt. Šķiet, ka Apvienotā Karaliste darbojas ar tekošā konta deficītu [CAD - nav jaukt ar Kanādas dolāru, kas arī ir CAD]. Indija ir samazinājusi savu CAD no aptuveni 3,5% no IKP līdz 1,4% no IKP, kas galvenokārt saistīts ar zemākām naftas cenām - tas atkal ir palielinājis investoru noskaņojumu attiecībā uz Indiju.

# 10 - jēlnaftas cenas

Tas ir kļuvis vēl svarīgāks, jo jēlnafta samazinājās no aptuveni USD 120 / barels līdz USD 50 / barelu 2015. gadā un pēc tam līdz mazāk nekā 25 USD / barels 2016. gada sākumā. Ja jūs to nezināt, šeit ir diagramma!

Jēlnafta ir galvenā sastāvdaļa, kurai ir tendence pozitīvi ietekmēt jēlnaftas importējošās ekonomikas un ar enerģētiku saistītās nozares, kad tās cena samazinās, ja tie ir neto importētāji, un negatīvi, ja tie ir neto eksportētāji.

Kāpēc viņi ir?

Naftas cenu krituma dēļ tādas valstis kā Indija ir guvušas labumu no sava CAD krituma, savukārt citas valstis, piemēram, Persijas līča valstis, Krievija un Venecuēla ir saskārušās ar lielu valūtas svārstīgumu un deficītu, jo ir atkarīgas no naftas un ir eksportētājas. Ņemot vērā faktu, ka OPEC [Naftas eksportētājvalstu organizācija] joprojām dominē jēlnaftas kontrolē, problēmu rada spītība samazināt ražošanu, kas izraisīs naftas cenu pieaugumu. Tas notiek tāpēc, ka viņi konkurē ar alternatīvu resursu, kas pazīstams kā slānekļa gāze, un savā starpā, īpaši Saūda Arābijā un Irānā.

avots: Bloomberg

Ekonomiskie rādītāji - secinājums

Iespējams, mēs esam aptvēruši visu ekonomisko rādītāju gammu, kam jāpiešķir nozīme katrā pozīcijā. Tehniski ir viegli minēti vairāk nekā 10 ekonomiskie rādītāji. Paturiet prātā, ka politiskie faktori ir vienlīdz svarīgi un tie jāsavieno ar ekonomiskajiem faktoriem.

Vissvarīgākais ekonomiskais rādītājs, kuru izvēlēties no iepriekš minētajiem desmit? To visu apvienošana, lai izdomātu savu neatkarīgo nostāju, ir vislabākā un vissvarīgākā no visām. Lai veicas pie tā strādāt!